Серия «100 рублей в день» показала главное — капитал строится не за счёт удачи, а за счёт регулярности.

Следующий шаг — увеличить сумму до 150 ₽.

С 1 апреля 2026 года я это делаю.

Разберёмся, что это меняет в цифрах.

Шаг 1. Взносы

100 ₽ в день = 36 500 ₽ в год

150 ₽ в день = 54 750 ₽ в год

За 10 лет:

100 ₽ → 365 000 ₽

150 ₽ → 547 500 ₽

Разница — 182 500 ₽ собственных денег.

Но инвестиции — это не арифметика. Это сложный процент.

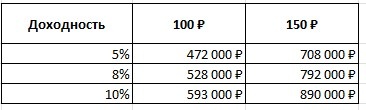

Шаг 2. Итоговый капитал (номинал)

Доходность

Дополнительные 50 ₽ в день дают:

+236 000 ₽ при 5%

+264 000 ₽ при 8%

+297 000 ₽ при 10%

То есть почти +300 000 ₽ капитала только за счёт дисциплины.

Шаг 3. Реальные деньги (с инфляцией 6%)

Если средняя инфляция составит 6% в год, реальная доходность будет:

5% → -1%

8% → 2%

10% → 4%

В сегодняшних ценах картина выглядит так:

При доходности 8%:

100 ₽ → ~430 000 ₽

150 ₽ → ~650 000 ₽

Разница — около 220 000 ₽ реальными деньгами.

Это не иллюзия сложного процента.

Это эффект увеличенного регулярного взноса.

Что важно понять

Я не увеличиваю долю акций.

Я не иду в более агрессивные инструменты.

Я просто повышаю норму накопления.

Дополнительные 50 ₽ в день — это:

• 1 500 ₽ в месяц

• 18 250 ₽ в год

С точки зрения бюджета — почти незаметно.

С точки зрения капитала — заметно через 10 лет.

Почему именно 01.04.2026

Ранее, рассуждал в статье: (Где взять деньги на инвестиции, если вы не айтишник и не бизнесмен) если хотите инвестировать больше — попробуйте повысить доход. Одной из рекомендаций было подойти к работодателю и обсудить повышение.

Удалось увеличить доход на 20%.

И если доход вырос, а инвестиции — нет, значит система буксует.

Инвестиционная дисциплина должна расти вместе с доходом.

150 ₽ — это не рывок.

Это корректировка нормы накопления под новую реальность.

Без стресса.

Без рывка.

Без иллюзий.

Главный вывод

Инфляция съедает доходность.

Сложный процент работает медленно.

А регулярность решает.

С 1 апреля 2026 года я увеличиваю ежедневный взнос до 150 ₽.

Не потому что рынок «выгодный».

А потому что система должна усиливаться постепенно.

Даже минимальная сумма, которую вы готовы инвестировать регулярно и под процент, со временем даёт результат гораздо больший, чем ожидание момента, когда «появятся лишние деньги».

Медленный капитал не строится рывками.

Он строится повторяемыми шагами.