В ответ на пост

Насколько сильно недооценены российские нефтедобытчики

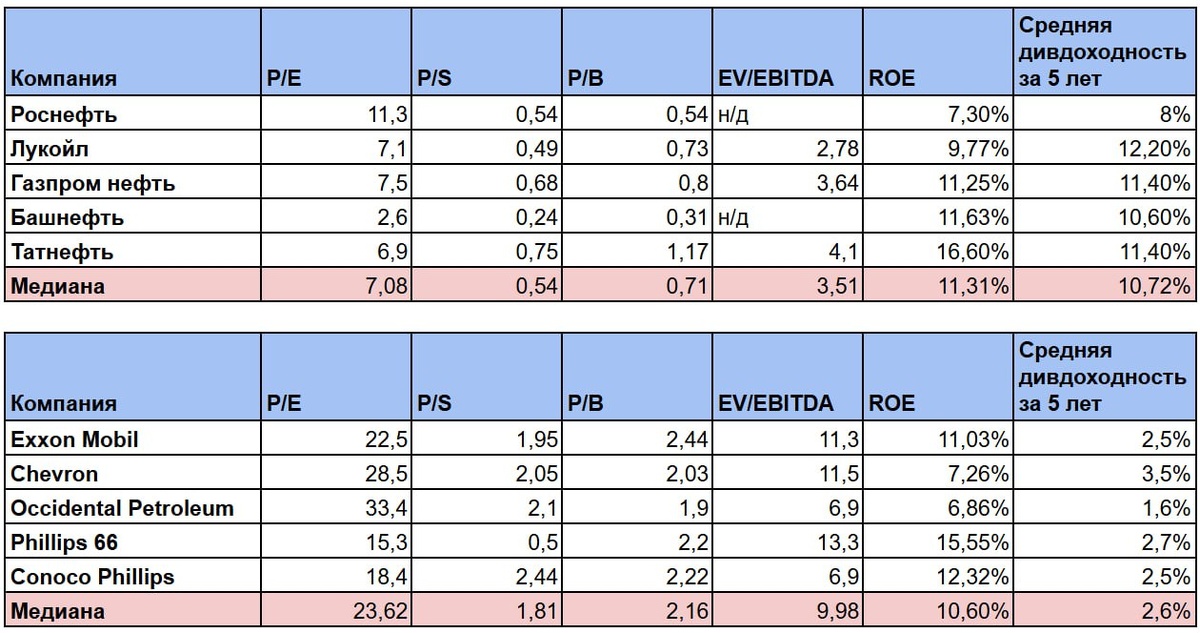

В прошлом обзоре автор Что-то про деньги сравнивал оценки российских нефтедобывающих компаний между собой и пришел к выводу, что Башнефть, Лукойл и Роснефть по-прежнему стоят дешево. Теперь же хочется сравнить эти компании с их американскими конкурентами, и посмотреть, насколько же сильно инвесторы не любят наш рынок. Обзор будет небольшим, потому что говорить тут особо нечего (только плакать).

Учитывая, что рентабельность российских компаний немного выше, чем у американцев, дивдоходность в 5 раз больше, а запасов нефти хватит еще до конца века (в отличие от американцев у которых Пермский бассейн истощается со скоростью смены иранских лидеров), они стоят в среднем в 3 раза дешевле американских.

Все крупные российские нефтедобытчики стоят дешевле одной годовой выручки, и только Татнефть стоит немного больше одного капитала. Американцы же почти все стоят минимум 2 годовых выручки и минимум 2 своих капитала. По EV/EBITDA картина аналогичная: у наших в среднем 3,5х, у американцев почти 10х. Про P/E говорить не приходится, и так все видно.

Лично я не вижу ни одной причины, кроме отсутствия доступа к мировому рынку капитала (и то это не навсегда), почему российские нефтяники должны стоить так дешево. Поэтому мой портфель еще с 2024 года на 40% состоит из нефтегазового сектора, и менять я это пока не планирую.

Ну и напоследок хочется привести цитату Рика Рула — экс-директора и очень крупного акционера Sprott Asset Management, который сейчас специализируется на инвестициях в горнодобывающей промышленности и бэнкинге для горнодобывающего бизнеса. В недавнем интервью он сказал: «Если бы у меня была возможность, я бы купил российские нефтяные компании, их ненавидят даже сами русские».

https://smart-lab.ru/mobile/topic/1274470