🏗️ Новый выпуск облигаций: «Арлифт Интернешнл» 001Р-01

#арлифт

О компании-эмитенте

ООО «Арлифт Интернешнл» -

• Заметный игрок на российском рынке аренды подъёмного оборудования.

• Компания специализируется на импорте специализированной техники из Китая и предоставляет её в аренду для инфраструктурных и промышленных строительных проектов.

• Бизнес входит в состав группы компаний, располагающей:

крупным парком специализированной техники,

значительным масштабом выручки,

устойчивыми операционными показателями.

• Модель бизнеса - импорт + долгосрочная аренда - обеспечивает предсказуемость денежных потоков и высокую маржинальность при грамотном управлении активами.

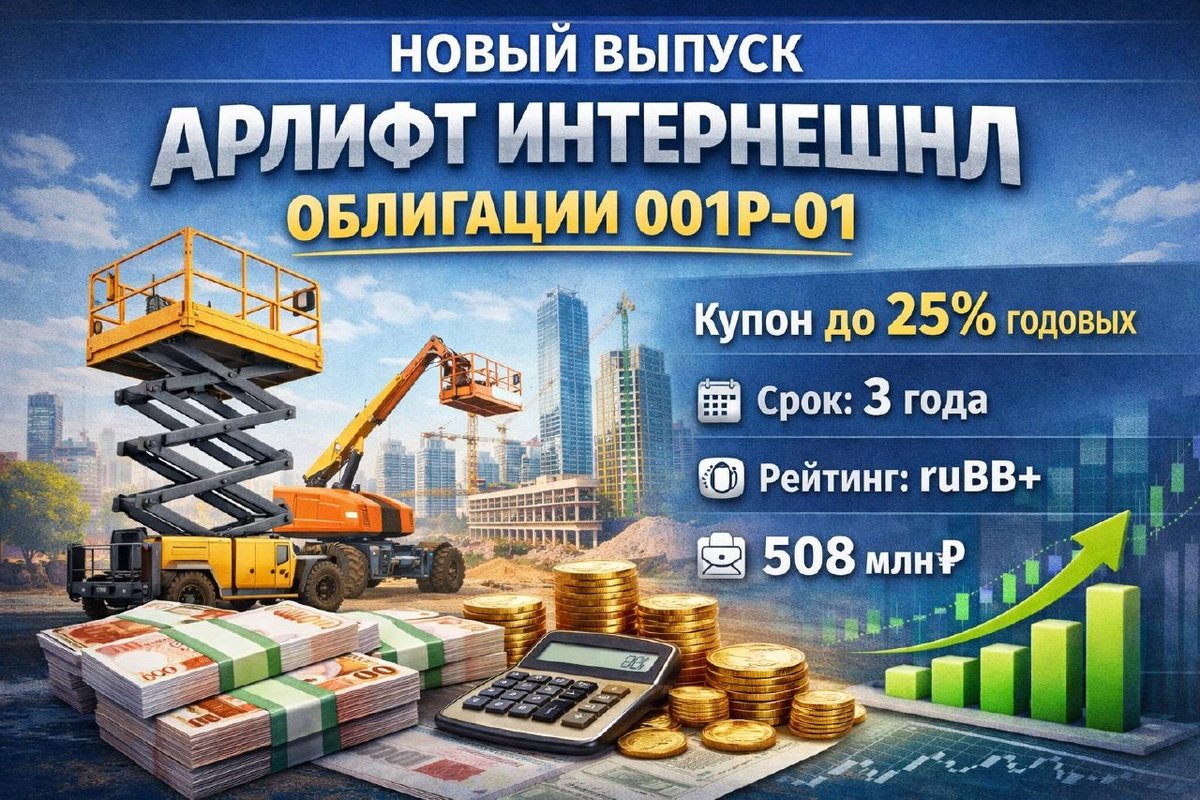

📊 Параметры выпуска

*️⃣Серия - 001Р-01 (дебютный выпуск)

*️⃣Купон- фикс, ориентир до 25% (ежемесячный)

*️⃣YTW - до 28,08%

*️⃣Срок погашения- 3 года

*️⃣Кредитный рейтинг

ru🅱️🅱️+ / Стабильный (Эксперт РА)

*️⃣Амортизация - Отсутствует

📌Call-опцион - 1,5 года (после 18-го купонного периода)

*️⃣Объём выпуска - не менее 500 млн руб.

*️⃣Приём заявок - сегодня 10 марта 2026

⚠️ Важно про call-опцион:

эмитент вправе досрочно погасить выпуск через 1,5 года. Это означает, что при благоприятной конъюнктуре инвестор может не получить полные 3 года по заявленной ставке. Именно поэтому YTW (Yield to Worst) — более реалистичная метрика доходности, чем YTM.

💰 Финансовые показатели

Это дебютный выпуск для эмитента, поэтому особенно важно внимательно изучить финансовую отчётность.

Данные за 9 месяцев 2025 года выглядят убедительно.

Выручка и прибыль

*️⃣Выручка: 4,23 млрд руб. (+53% г/г) — быстрый и устойчивый рост

*️⃣EBITDA: ~1,38 млрд руб., рентабельность 32,7% — высокая маржа для сектора

*️⃣Чистая прибыль: 508 млн руб. — рост в 4,8 раза год к году

*️⃣Долговая нагрузка

*️⃣Чистый долг + лизинг: 4,66 млрд руб. (+77,7% г/г)

*️⃣Чистый долг / EBITDA: ~2,6x (LTM)

📌 Значительная доля долга приходится на лизинговые обязательства, что является нормой для арендного бизнеса: компания финансирует парк техники через лизинг, а не покупает его за счёт собственных средств. При таком понимании структуры долга коэффициент 2,6x выглядит приемлемо для этого сегмента бумаг.

⚖️ Анализ рисков

Несмотря на сильные финансовые результаты, инвестору необходимо учитывать отраслевые и эмитентные риски:

Отраслевые риски:

*️⃣Зависимость от строительного цикла — при замедлении инфраструктурного строительства спрос на аренду техники может снизиться

Конкуренция на рынке аренды подъёмного оборудования

*️⃣Валютные риски при закупке техники в Китае

Риски эмитента:

*️⃣Дебютный выпуск - отсутствие публичной кредитной истории

*️⃣Быстрый рост долга (+77,7% г/г) требует внимательного мониторинга, Call-опцион через 1,5 года создаёт риск реинвестирования

🎯 Итог и авторское мнение

- интересный дебютный выпуск с привлекательными параметрами для сегмента ВДО. Ключевые аргументы «за» и «против»:

✅ В пользу покупки:

• Высокая и растущая выручка (+53% г/г)

• Впечатляющий рост чистой прибыли (×4,8 г/г)

• Высокая рентабельность EBITDA (32,7%)

• Долговая нагрузка обоснована спецификой бизнеса

• Привлекательная доходность до 28,08% при ежемесячных выплатах

❌ Риски, которые стоит учесть:

• Дебютный эмитент без публичной истории

• Call-опцион сокращает реальный горизонт инвестиций до 1,5 лет

• Зависимость от конъюнктуры строительного рынка

Вывод:

При текущих показателях выпуск выглядит интересно для инвесторов, готовых к риску ruBB+-сегмента. Финансовая динамика сильная, структура долга понятна, доходность компенсирует риски дебютанта.

#обзор_эмитента

❗️Не является ИИР