Этот вопрос я откладывал два года. Всё казалось – вот ставки снизятся, тогда и посчитаю. Снизились. Сел считать. Делюсь тем, что получилось – без прикрас и рекламы застройщиков.

Что происходит с рынком прямо сейчас

Картина в марте 2026 года такая. В 2025 году ипотека начала медленно дешеветь вслед за ключевой ставкой. Одновременно впервые за пять лет в большинстве крупных городов подешевела и аренда жилья.

Но «подешевела» – это относительно. По прогнозам экспертов, к концу 2026 года ставки по рыночной ипотеке могут снизиться до 14,5–16% годовых. Сейчас они всё ещё в районе 19–21%. Это важный контекст для расчётов.

Считаем на конкретных цифрах: Москва, однушка

Возьмём типичный сценарий – однокомнатная квартира на первичном рынке.

Вариант А: Рыночная ипотека

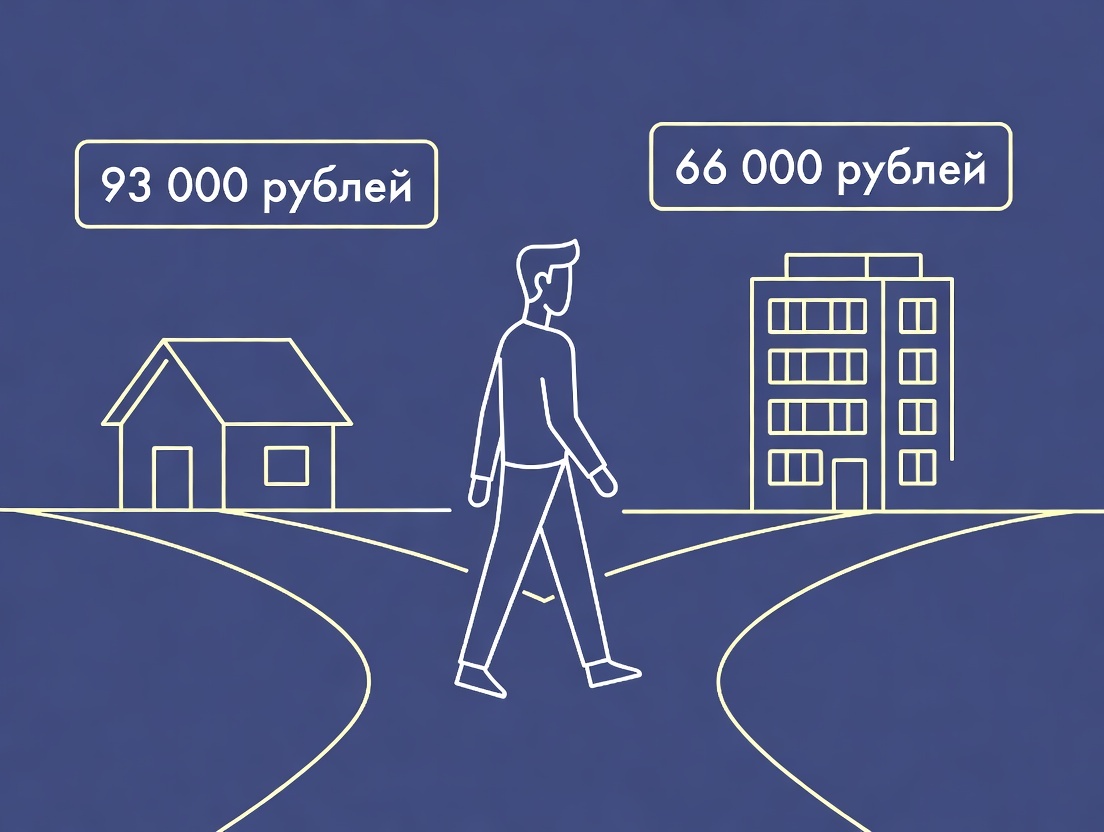

Если взять ипотеку на однокомнатную квартиру стоимостью 7 млн рублей по ставке 20–22% годовых, ежемесячный платёж может доходить до 90–92 тысяч рублей.

Добавим страховку – обязательную по закону. Это ещё примерно 15 000–20 000 рублей в год, или около 1 500 рублей в месяц сверху. Итого реальный платёж – около 93 000 рублей в месяц.

Плюс первоначальный взнос 20% – это 1,4 млн рублей, которые нужно иметь на руках прямо сейчас.

Вариант Б: Аренда той же квартиры

В январе 2026 года однушку в Москве можно снять в среднем за 50–70 тысяч рублей, минимум от 37 тысяч на окраинах.

Возьмём среднее – 60 000 рублей. Плюс коммунальные платежи ~6 000 рублей. Итого ~66 000 рублей в месяц.

Разница в месяц: 93 000 − 66 000 = 27 000 рублей.

Это деньги, которые при аренде остаются у вас. Каждый месяц.

А что если эти 27 000 рублей откладывать?

Вот где расчёт становится интереснее. Если разницу между ипотечным платежом и арендой ежемесячно класть на накопительный счёт под 15–16% годовых – за год набегает около 350 000 рублей с учётом процентов.

Независимый аналитик Сергей Николаев считает: если первоначальный взнос положить на депозит под 15%, он принесёт дополнительный доход. Итоговая выгода от аренды с параллельными накоплениями может составить около 706 тысяч рублей в год по сравнению с ипотекой.

Это не значит, что аренда всегда лучше. Это значит, что в горизонте 1–2 лет, пока ставки высокие, математика не на стороне рыночной ипотеки.

Когда ипотека всё-таки выигрывает

Есть три сценария, где брать ипотеку прямо сейчас – разумно.

Сценарий 1: Льготная ипотека

Если у вас есть доступ к льготной ипотеке под 6–8% – берите немедленно. Это лучше аренды в любом сценарии. Семейная ипотека, IT-ипотека, региональные программы – если вы под них подходите, расчёт полностью меняется.

Сценарий 2: Длинная дистанция

На длинной дистанции покупка почти всегда выгоднее аренды, так как позволяет зафиксировать цену жилья. Если горизонт – 15–20 лет, ипотека под 20% сегодня через 5 лет можно рефинансировать под 10–12%, когда ставки снизятся.

Сценарий 3: Психологический комфорт

Это не про цифры. Своя квартира – это стабильность, невозможность получить уведомление о выселении, право делать ремонт как хочется. Для части людей этот фактор стоит переплаты. И это нормально.

Что не так с арендой в долгосрочной перспективе

Аренда выгодна сейчас. Но у неё есть системный минус: накопить на своё жильё, параллельно снимая чужое, в нынешних условиях очень сложно – цены на недвижимость растут быстрее, чем удаётся откладывать.

Пока вы снимаете и копите – квартира дорожает. Этот эффект нивелирует часть финансовой выгоды аренды на длинном горизонте.

Итог: три вопроса для вашего личного решения

Универсального ответа нет. Но есть три вопроса, которые помогут принять своё:

- Есть ли доступ к льготной ипотеке? Если да – брать сейчас, не думая.

- Какой горизонт планирования? До 3 лет – аренда и накопления. От 10 лет – ипотека оправдана даже под высокий процент.

- Есть ли подушка безопасности? Минимум на 6 месяцев платежей – без этого ипотека превращается в постоянный стресс.

Перед принятием решения о покупке недвижимости или ипотеке проконсультируйтесь с независимым финансовым советником – суммы слишком большие, чтобы опираться только на статьи в интернете.

А вы сейчас снимаете или платите ипотеку? Напишите в комментариях – и если хотите, разберём вашу конкретную ситуацию в следующей статье.