Осенью 2025 года МТС Банк объявил о запуске функции оплаты по QR-кодам в Таиланде. Новость быстро разошлась по СМИ и Telegram-каналам как «альтернатива Visa и Mastercard для россиян за границей». Формально всё выглядело удобно: открыть приложение, отсканировать QR-код и оплатить покупку в батах без комиссии.

Однако на практике в 2026 году ситуация оказалась значительно сложнее. Разберёмся, как работает эта функция, почему возникают проблемы и чем реально платить в Таиланде сегодня.

Как заявлена работа сервиса

В мобильном приложении МТС функция находится по пути:

«Деньги» → «Карты и платежи» → «Оплата по QR-коду»

По описанию, пользователь должен:

- Отсканировать QR-код продавца.

- Подтвердить оплату.

- Деньги автоматически конвертируются из рублей в тайские баты.

- Продавец получает оплату в местной валюте.

Звучит логично — особенно для туристов, у которых нет зарубежных карт.

Почему оплата не проходит в реальности

В Таиланде почти повсеместно используется национальная система мгновенных платежей PromptPay. Через неё принимают оплату:

- супермаркеты;

- кафе;

- рынки;

- уличные торговцы;

- транспортные сервисы.

Проблема в том, что приложение МТС в большинстве случаев не распознаёт QR-коды PromptPay. Туристы сообщают о типичных сценариях:

- появляется ошибка;

- сканирование не даёт реакции;

- открывается пустое окно без подтверждения оплаты.

Для сравнения: QR-код, который не обрабатывается приложением МТС, мгновенно принимается тайским банковским приложением, например Bangkok Bank. Это подтверждает, что проблема находится на стороне интеграции МТС.

Техническая причина: отсутствие полноценной интеграции

Система PromptPay работает через внутренний национальный платёжный шлюз Таиланда. Для корректной работы требуется:

- официальное партнёрство с тайскими банками;

- интеграция через платёжный шлюз;

- сертификация внутри инфраструктуры Thai Bankers Association.

По состоянию на 2026 год признаков полноценной интеграции у МТС не наблюдается. Также публично не уточняется, с какой системой именно работает кнопка «Оплата по QR»:

- PromptPay;

- TrueMoney;

- Rabbit LINE Pay;

- Alipay;

- WeChat Pay.

Фактически пользователю показывается универсальная кнопка без прозрачной информации о подключённой платёжной сети.

«Без комиссии» — но с потерей до 8% на курсе

Даже если представить, что операция прошла бы успешно, остаётся ключевой вопрос — конвертация.

МТС заявляет оплату «без комиссии», однако:

- списание происходит с рублёвого счёта;

- обмен производится по внутреннему курсу банка;

- курс отличается от рыночного.

Разница при пересчёте может достигать 7–8% от суммы.

Пример

Покупка: 1000 бат.

При рыночном курсе сумма в рублях должна быть эквивалентна условно 1000 бат. Фактически списание может соответствовать примерно 1080 батам по реальному курсу.

Формально комиссии нет — но есть скрытая потеря на обмене.

Это больше, чем:

- комиссия за снятие наличных;

- спред официальных обменников;

- комиссия большинства зарубежных банковских карт.

Повторение турецкого сценария

Весной 2025 года аналогичная функция запускалась в Турции. Тогда пользователи также столкнулись с:

- ошибками при сканировании QR;

- нестабильной работой;

- невыгодной конвертацией.

После короткой медийной волны проект фактически исчез из информационного поля.

Почему такие проекты вызывают вопросы

Проблема не только в технических ошибках.

Для туриста риск выглядит так:

- он рассчитывает на оплату через QR;

- не берёт наличные;

- не оформляет зарубежную карту;

- оказывается у кассы без работающего инструмента.

Создаётся ложное ощущение, что российская финтех-инфраструктура полностью интегрирована в зарубежные платёжные системы — что на практике не подтверждается.

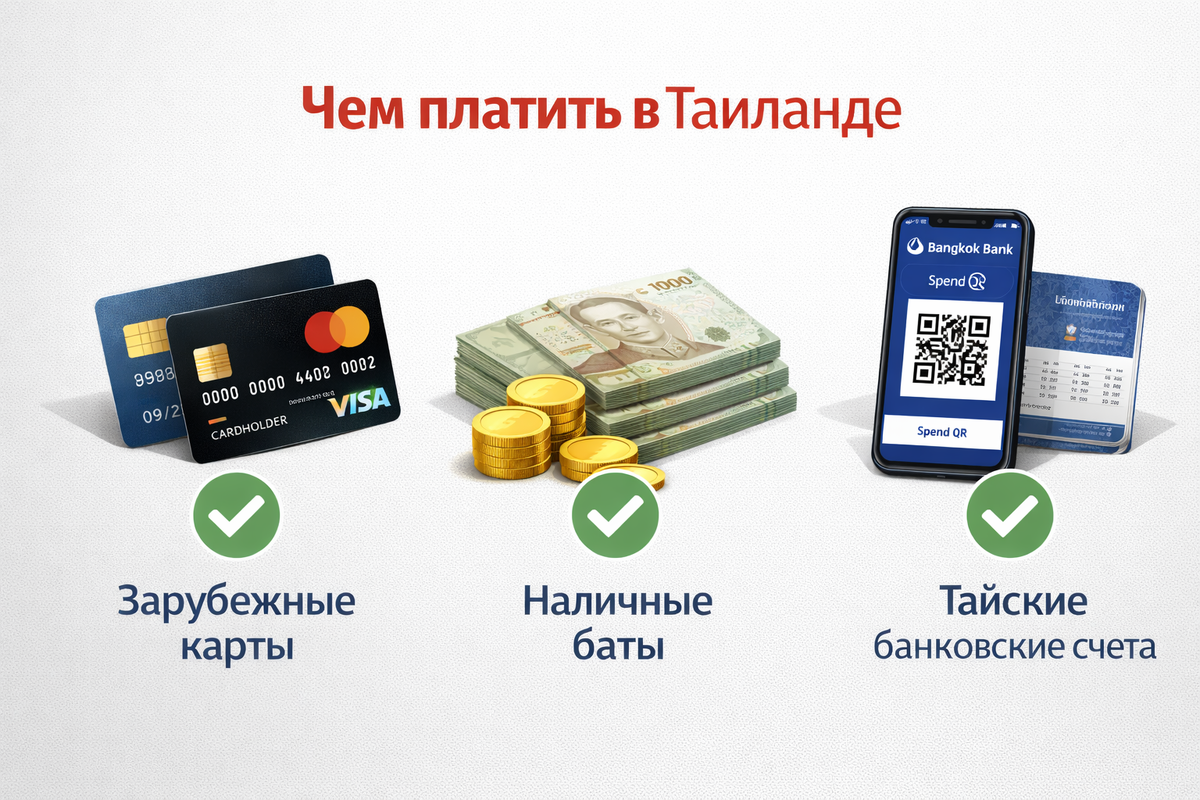

Чем реально платить в Таиланде в 2026 году

1️⃣ Зарубежные карты — самый стабильный способ

На 2026 год стабильно работают:

- карты иностранных банков Visa;

- карты иностранных банков Mastercard.

Особенно популярны среди россиян карты банков:

- Киргизии (например, mBank, Бакай Банк);

- Казахстана;

- Армении.

Такие карты позволяют:

- оплачивать покупки;

- бронировать отели;

- оплачивать авиабилеты;

- снимать наличные в банкоматах.

2️⃣ Наличные баты

Обмен в официальных обменниках в Таиланде зачастую выгоднее, чем скрытая конвертация через рублёвый счёт.

Преимущества:

- прозрачный курс;

- отсутствие блокировок;

- универсальность (принимаются везде).

3️⃣ Тайские банковские счета (для долгосрочного проживания)

Для экспатов и зимовщиков открытие локального счёта полностью решает вопрос PromptPay — но это вариант не для туристической поездки.

Итог

Запуск QR-оплаты от МТС в Таиланде выглядит как красивая маркетинговая новость, но в 2026 году:

- система не распознаёт основные тайские QR-коды;

- отсутствует прозрачная интеграция с PromptPay;

- потери на конвертации достигают 7–8%.

Если вы планируете поездку в Таиланд, не стоит рассчитывать на этот сервис как на основной способ оплаты.

В международных расчётах важна не кнопка в приложении, а реальная интеграция с локальной финансовой инфраструктурой. Пока её нет — надёжнее использовать проверенные способы оплаты.

Частые вопросы по оплата QR кодом в Таиланде

Работает ли QR-оплата от МТС в Таиланде в 2026 году?

В большинстве случаев — нет. Приложение не распознаёт QR-коды PromptPay, которые используются почти повсеместно.

Правда ли, что комиссия отсутствует?

Формально — да. Но конвертация проходит по внутреннему курсу банка, что может давать потери до 7–8%.

Можно ли полностью полагаться на QR-оплату от МТС?

Нет. Использовать её как единственный способ оплаты рискованно.

Какие карты работают в Таиланде без проблем?

Зарубежные карты Visa и Mastercard, выпущенные вне РФ (Киргизия, Казахстан, Армения и др.).

Что безопаснее: наличные или QR-оплата МТС?

На практике наличные или иностранная карта значительно надёжнее.

Материал носит информационный характер и основан на пользовательском опыте и доступных данных на момент 2026 года. Условия работы сервисов, курсы конвертации и техническая интеграция могут меняться. Перед поездкой рекомендуется самостоятельно уточнять актуальную информацию в официальных источниках МТС Банк и у принимающей стороны в Таиланде. Автор не несёт ответственности за возможные финансовые потери, возникшие в результате использования описанных сервисов.

Смотрите также: