Самозанятые (НПД) всё чаще продают услуги и цифровые продукты онлайн — и закономерно хотят принимать оплату картой «как в магазине»: через форму оплаты, ссылку, QR, СБП, Apple/Google Pay-аналоги и т. п. В быту это часто называют «интернет-эквайрингом», но на практике есть два разных сценария:

- Классический банковский интернет-эквайринг (договор эквайринга + обычно расчётный счёт).

- Платёжные сервисы/агрегаторы для самозанятых (ссылки/виджеты/инвойсы, иногда без расчётного счёта) — по ощущениям это тоже «интернет-эквайринг», но юридически и технически устроено иначе.

Ниже — подробный разбор, можно ли самозанятому подключить интернет-эквайринг, какие есть варианты, ограничения и пошаговый план.

Можно ли самозанятому подключить интернет-эквайринг

Вариант А. «Классический интернет-эквайринг банка»

Чаще всего самозанятому-физлицу классический интернет-эквайринг не подключают, потому что для него требуется расчётный счёт, который банки обычно открывают ИП или юрлицам. Прямо так и формулируют многие банки в справке: нельзя самозанятому-физлицу; можно — если вы самозанятый, но зарегистрированы как ИП.

Что это значит на практике: если вам нужен именно «банк-эквайер + договор эквайринга + зачисление на расчётный счёт», то самый прямой путь — ИП на НПД (ИП, применяющий НПД, возможен) и дальше уже подключение эквайринга как ИП.

Вариант Б. Приём онлайн-платежей через платёжные сервисы (агрегаторы) для самозанятых

Для самозанятых существуют решения, которые позволяют принимать оплату картами/СБП/кошельками через:

- платёжную страницу,

- кнопку/виджет на сайте,

- ссылку на оплату,

- инвойс (счёт) в мессенджер,

- QR-код.

Такие сервисы прямо позиционируются как «приём платежей для самозанятых» и дают набор онлайн-способов оплаты.

Главное юридическое правило: чек самозанятого обязателен

Независимо от способа оплаты (наличные, перевод, карта, СБП, платёжная ссылка), самозанятый обязан сформировать и передать чек. Это базовое требование НПД; ФНС подробно описывает и состав чека, и процесс формирования через «Мой налог»

Сроки и штрафы (важно)

В FAQ ФНС указано, что нарушение порядка/сроков передачи сведений о расчёте может привести к штрафу 20% от суммы расчёта.

Нужна ли онлайн-касса (54-ФЗ) самозанятым при интернет-оплате

Обычно самозанятым не нужна ККТ/онлайн-касса, потому что они формируют чек НПД через «Мой налог» (это не кассовый чек по 54-ФЗ, а чек НПД). Банки в справочных материалах для самозанятых отдельно подчёркивают, что чек отправляется через приложение.

Какие способы приёма оплаты выбрать самозанятому

Ниже — «лестница» от самого простого к наиболее «похожему на магазин».

Способ 1. Перевод по номеру телефона/карты (без эквайринга)

Подходит для услуг и разовых заказов: быстро, без комиссий эквайринга, но:

- клиенту неудобнее,

- выше риск путаницы с назначением платежа,

- нет «кнопки оплатить» и автоподтверждения.

ФНС и банки подтверждают, что самозанятый может принимать оплату на карту/по СБП, а чек формировать в «Мой налог».

Способ 2. Ссылка на оплату / QR-код (часто через банк)

Это уже «полу-эквайринг»: клиент переходит по ссылке/сканирует QR и платит картой или СБП. Банковские сервисы для самозанятых нередко позволяют генерировать QR/ссылки.

Способ 3. Платёжный агрегатор «для самозанятых» (форма оплаты на сайте/в соцсетях)

Это самый популярный формат, если вы продаёте онлайн системно:

- много способов оплаты (карты, СБП, pay-методы),

- понятная оплата «в 2 клика»,

- история платежей, аналитика,

- интеграции с сайтами/CRM.

Примеры таких решений (как класс): ЮKassa и другие сервисы, которые прямо указывают возможность приёма платежей самозанятыми.

Способ 4. Классический интернет-эквайринг банка (если вам принципиально нужен именно он)

Тут чаще всего потребуется статус ИП (можно быть ИП и применять НПД) и расчётный счёт — потому что «самозанятому-физлицу нельзя, ИП-самозанятому можно».

Ограничения НПД, которые важно учитывать до подключения онлайн-оплаты

Интернет-оплата часто масштабирует продажи, а у НПД есть «границы»:

- Лимит дохода — 2,4 млн ₽ в год (при превышении право на НПД теряется).

- Нельзя иметь работников по трудовому договору (как ограничение режима).

- Есть ограничения по видам деятельности (например, перепродажа товаров и пр.).

Если вы близки к лимиту или планируете команду/масштабирование, иногда выгоднее заранее оценить переход на ИП на другом режиме.

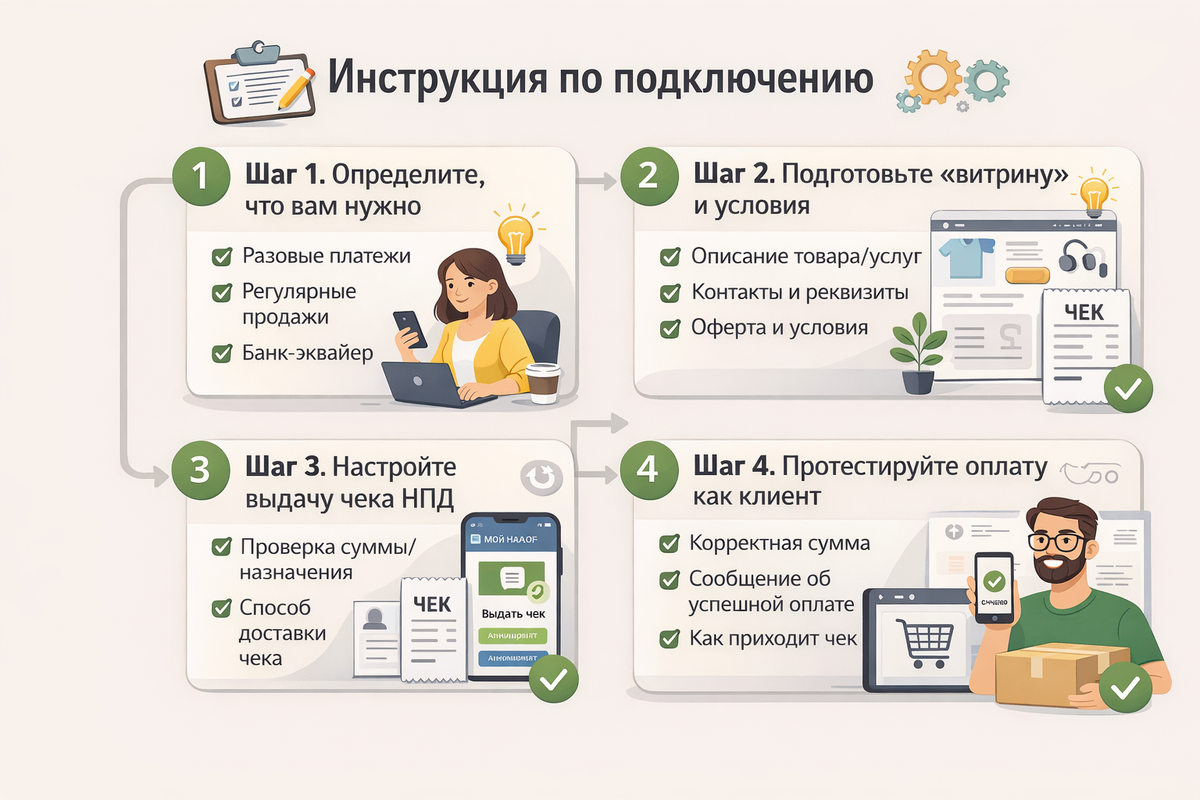

Пошагово: как самозанятому «подключить интернет-эквайринг» по факту

Шаг 1. Определите, что вам нужно

- Разовые платежи → хватит переводов/QR/ссылки.

- Регулярные продажи онлайн → лучше агрегатор с платёжной формой/инвойсами.

- Нужен именно банк-эквайер (интеграции, условия, требования контрагентов) → рассматривайте ИП на НПД.

Шаг 2. Подготовьте «витрину» и условия (чтобы сервис/банк одобрил)

Даже самозанятым часто нужно показать:

- что вы продаёте (описание услуг/продукта),

- контакты и правила возврата (если применимо),

- публичную оферту/условия оказания услуг (для онлайн-продаж это повышает проходимость проверок и снижает споры).

Шаг 3. Настройте выдачу чека НПД

- Минимум: чек вручную в «Мой налог».

- Если работаете через платформу/сервис, уточните, как формируется и доставляется чек (часть решений делает это автоматически или помогает с процессом; у ФНС есть материалы про сценарий оплаты по ссылке/счёту с получением чека).

Шаг 4. Протестируйте оплату как клиент

Проверьте:

- корректность суммы и назначения,

- сообщение об успешной оплате,

- как и когда уходит чек,

- возврат (как аннулировать чек и вернуть деньги — сервисы описывают порядок).

Частые вопросы и ответы

Можно ли самозанятому принимать оплату картой на сайте?

Да, но чаще не через «классический банковский эквайринг», а через платёжные сервисы/агрегаторы для самозанятых (виджеты, ссылки, инвойсы).

Если я просто прошу перевод на карту — это законно?

Сам факт приёма денег на карту допустим, но ключевое — выдать чек НПД и зафиксировать доход через «Мой налог».

Нужна ли самозанятому онлайн-касса при интернет-оплате?

Обычно нет: вы формируете чек НПД в «Мой налог».

Почему некоторые банки пишут, что самозанятому нельзя интернет-эквайринг?

Потому что классический интернет-эквайринг привязан к расчётному счёту и модели обслуживания ИП/юрлиц. Поэтому часто ответ: «нельзя физлицу-самозанятому; можно ИП-самозанятому».

Что будет, если забыть пробить чек?

ФНС указывает ответственность за нарушение порядка/сроков передачи сведений о расчёте — штраф 20% от суммы расчёта.