Почему страховщики обещают золотые горы, а выдают талоны на бесплатный проезд в морг, и как не попасть впросак.

Трогательная история про Иваныча и его «миллион»

Представьте: вы честный семьянин Иван Иваныч, 10 лет платите по 30 тысяч рублей за страховку. Вы копите на «чёрный день», надеясь, что после вашего ухода в мир иной любимая жена и дети купят квартиру или хотя бы новый айфон. Но проходит время, наступает тот самый «чёрный день», жена открывает договор... и видит, что ей причитается ровно 100 тысяч рублей. Это не компенсация, это плевок в вечность. Знакомая история?

Реклама страховых компаний — это как обещание швеи сшить костюм за час: красиво, быстро, но в итоге либо пуговица отвалится, либо штанина короче. Нам обещают миллионы, а в мелком шрифте договора прячутся скелеты в шкафу (в прямом и переносном смысле).

В этой статье мы разберем структуру вашего полиса, наденем очки Шерлока Холмса и найдем те самые лазейки, через которые утекают ваши кровные. А главное — проверим договор так, чтобы выплата была реальной, а не мифической.

Проверьте свой полис прямо сейчас! А лучше прочитайте статью до конца, чтобы не пришлось вызывать экзорциста для выбивания денег.

Что такое страховка жизни и почему она кажется выгоднее, чем кубышка под матрасом?

Страховка жизни — это как швейцарский нож: в теории штука полезная, но на практике большинство умеют только зубочистку доставать. В мире финансов их три вида:

- Рисковая: Ты платишь, и если с тобой что-то случилось (тьфу-тьфу), семья получает деньги. Если не случилось — компания говорит «спасибо за подарок» и оставляет себе всё.

- Накопительная: Ты копишь, тебе капают проценты (как в банке, только в 10 раз медленнее).

- Инвестиционная: Ты пытаешься играть на бирже, но страховка забирает комиссию даже больше, чем казино в Лас-Вегасе.

Пример расчета, от которого слеза наворачивается:

Вы вносите 30 000 руб/год. За 12 лет это 360 000 рублей. Компания радостно обещает выплатить 1 млн рублей. «Круто!» — думаете вы. «Я же почти ничего не потеряю!».

Но есть нюанс. Если бы вы просто клали эти деньги в банку из-под кофе и закапывали на даче, у вас было бы 360к. А тут — миллион! Удача? Нет, маркетинг. В реальности, по данным ЦБ РФ, 20% полисов жизни не выплачиваются из-за надуманных исключений.

Двадцать процентов людей просто кормили страховую компанию, как Дядя Федор кота Матроскина, только корова не окупилась.

Переходим к самому вкусному — к договору, который написан языком, понятным только выпускникам юридической академии имени Портоса.

Как устроен расчет выплат: 30к в год = 100к на выходе? Или "магия чисел"

В страховых компаниях работают настоящие волшебники. Они умеют превращать ваши 30 тысяч в 100, но только при одном условии: если вы умрете завтра. А если вы собрались жить вечно, то готовьтесь к сюрпризам.

Вот простая формула, которую вам не покажут в рекламе:

Ваши взносы — Комиссия компании — Инфляция — "Случайно" не тот случай = То, что получит бабушка.

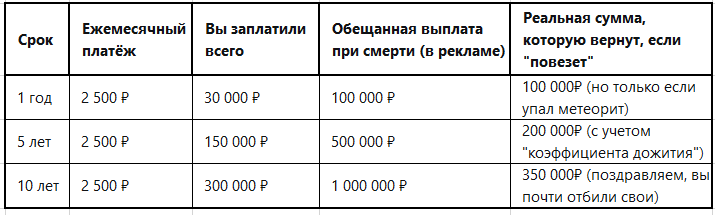

Чтобы было нагляднее, посмотрим на магию цифр в таблице. Представьте, вы купили полис на 10 лет.

В чем подвох? А в том, что страховая сумма часто не индексируется, а ваши взносы — индексируются. И если в первый год вы заплатили 30к, то через 5 лет платеж может стать 40к, а выплата так и останется "миллионом", который за 10 лет превратится в тыкву из-за инфляции.

Топ-5 ловушек в договоре, из-за которых ваша семья останется без денег (и без нервов)

Договор страхования — это не просто бумажка, это лабиринт Минотавра, только вместо чудовища там менеджер по продажам, который уже купил себе новую машину на ваши взносы.

Ловушка 1: "Список запрещенных приколов" (Исключения)

В договоре есть раздел, который страховые агенты читают шепотом и очень быстро, как мантру.

Суицид: Если клиент решит свести счеты с жизнью в первый год, фирма денег не даст. Мол, "сам виноват".

Алкоголь: Упал с балкона в состоянии легкого опьянения? Выплата сгорит быстрее, чем шашлык на майские. Страховка не считается, если вы "навеселе".

Спорт: Прыгнул с парашютом или покатался на лыжах? Это уже "экстрим", читай — "непрофессиональный риск".

Пример из жизни: Василий, заядлый сноубордист, купил страховку и разбился на склоне. Страховая компания отправила семье письмо с соболезнованиями и счетом за рассмотрение дела. Выплата? Ноль. Потому что в договоре было написано: "Занятия горными лыжами не являются страховым случаем, если вы не олимпийский чемпион".

Ловушка 2: "Период ожидания" или "Иди подожди под дверью"

В медицине есть "карантин", а в страховке — "период ожидания". Первые 2-3 года вы платите, а если умрете (тьфу-тьфу), вам вернут... ваши же деньги. Даже не проценты. Просто вернут взносы. Типа: "Вы нам не надоели, поживите еще".

Ловушка 3: Накопительная часть vs. Страховая

Вам говорят: "Это же инвестиция!" На деле 90% вашего взноса идет в "копилку", которая работает хуже, чем банковский вклад у бабушки под подушкой, и только 10% — на реальный риск. В итоге, если с вами что-то случится, семья получит копейки, потому что "копилка" еще не открылась.

Ловушка 4: Инфляция — тихий убийца

Полис на 20 лет с выплатой в 1 миллион рублей — это как записка в будущее. Только через 20 лет на этот миллион можно будет купить не квартиру, а батон хлеба и коробок спичек. Компания получила ваши деньги сейчас, а отдаст обесцененными.

Ловушка 5: Скрытые комиссии

Вы платите 30к. Компания берет 50% сразу за обслуживание. Остальные 15к идут в дело. Через год вы решаете расторгнуть договор. Вам возвращают... 5 тысяч. Остальное — "расходы на ведение дел". Какие дела, за что? За красивые глаза менеджера?

Пошаговый чек-лист: Как проверить свой договор за 10 минут (пока не поздно)

Не надо быть семи пядей во лбу. Надевайте очки и ищите эти пункты.

- Найди "Страховую сумму". Это та цифра, которую обещают. Сравни её с суммой взносов за весь срок. Если разница меньше 30%, смысл в этом "мыльном пузыре"?

- Листай до раздела "Исключения". Это святой грааль. Посчитай количество пунктов. Если их больше 20, выходи из сделки. Беги, Сеня, беги!

- Рассчитай доходность. Забей в Excel или онлайн-калькулятор: что будет, если просто класть деньги на вклад под 5% годовых. Обычно вклад выигрывает у страховки, как "Реал Мадрид" у дворовой команды.

- Ищи "Инвестиционный доход". В накопительных программах его часто рисуют как "возможный", а не "гарантированный". Гарантия — это только ноль на счету, если что-то пойдет не так.

- Позвони юристу или в ЦБ. Если чувствуете подвох, но вложиться охота, скиньте договор специалисту. 1000 рублей за консультацию сэкономят вам 300 тысяч.

(Интерактив: Кликни сюда, чтобы скачать бесплатный шаблон чек-листа "Что вырезать из договора ножницами")

Реальные кейсы: истории из практики (имена изменены, лица на фото не совпадают)

История 1: Иван-слесарь

Иван 5 лет платил страховку. Работал слесарем-ремонтником на заводе. Упал с лестницы, сломал ногу, получил инвалидность. Страховая компания прислала отказ с формулировкой: "Травма получена при исполнении профессиональных обязанностей, а у вас в договоре написано — 'несчастный случай в быту'". Иван забыл уточнить, что лестница на работе — это тоже быт. Выплата: 0 рублей.

История 2: Елена-путешественница

Елена застраховала жизнь перед поездкой в Турцию. Утонул телефон, испортилась погода, и она отравилась. Вернулась домой, подала документы. Страховая ответила: "Отравление — это заболевание, а страховка только от несчастных случаев. А телефон — вообще не наша компетенция". Елена теперь путешествует с термосом и заговоренным багажом.

История 3: Петрович-оптимист

Петрович взял ипотеку и застраховал жизнь. В договоре было написано: "Страховая сумма равна остатку долга". Петрович исправно платил 10 лет, а потом выиграл в лотерею, досрочно погасил ипотеку и радостный пошел гулять. Там его сбила машина. Страховая компания сказала: "Долга нет, страховой суммы нет. До свидания". Семья получила цветы на похороны и счет за эвакуатор.

Анекдот в тему:

Встречаются два страховых агента.

— Ты как? Продажи идут?

— О, супер! Вчера застраховал одного клиента на миллион долларов.

— Ничего себе! А он жив-то хоть?

— А какая разница? Главное, что договор подписан!

Стоит ли брать страховку жизни?

Да, черт возьми, стоит! Но только если вы прочитали договор и не нашли там пункта "Выплата не производится, если клиент дышит".

Итог прост:

- Бери, если у тебя ипотека, маленькие дети и любящая жена, и ты хочешь, чтобы они не остались на улице. Но бери рисковую страховку (которая просто покрывает смерть и инвалидность) и читай договор до дыр.

- Не бери, если тебе обещают "золотые горы" доходности. Иди в банк или на биржу. Там хоть понятно: либо ты выиграл, либо проиграл, но никто не говорит, что "проигрыш — это исключение из правил".

Рекомендации: Выбирайте крупные компании (Росгосстрах, Сбербанк-страхование, СОГАЗ), у них меньше шансов сбежать с вашими деньгами в закат. Читайте отзывы на форумах, но помните, что довольные клиенты молчат, а недовольные орут так, что стекла дрожат.

Ваш план действий:

- Скачай чек-лист! (ссылка внизу).

- Поделись статьей с другом, который постоянно хвастается своей "умной страховкой".

Проверь свой полис прямо сейчас по нашей 👉🏼 ссылке.

Калькулятор: "А не выгоднее ли просто пиво?" (шуточный расчет)😂

👉🏼👉🏼👉🏼 Жми!

FAQ (аккордеон):

- В: Что делать, если договор уже подписан, а я боюсь?

О: Достать его из тумбочки, пройтись по нашему чек-листу. Если нашли 3 ловушки из 5 — пишите заявление на расторжение. Период охлаждения есть у всех (14-30 дней), а дальше — потери будут, но нервы дороже. - В: Куда жаловаться?

О: В ЦБ РФ. Они любят кусать страховые компании за превышение полномочий.

Оставь комментарий: А ты проверял свой полис? Или у тебя тоже "все сгорело" в первый год?

Подпишись на рассылку, чтобы не пропустить новые лайфхаки по выживанию в мире финансов.

Надоело разбираться в договорах, где больше букв, чем в "Войне и мире"? Забей! Пусть финансы работают сами, а ты отдыхаешь.

*Переходи на тему: "Финграмотность для ленивых: 5 приложений, которые сделают всё за тебя" *