За последние два года количество историй с блокировками выросло кратно. Сценарий повторяется: карта оформлена, деньги заведены, проходит несколько недель — и счёт заморожен. Поддержка отвечает шаблонно или вовсе молчит, требуют личный визит в другую страну, а средства «висят» месяцами.

В 2025–2026 годах это уже не исключение, а системная тенденция. Разберёмся, почему так происходит и где россияне чаще всего совершают ошибку.

Почему блокировок стало больше

Главная причина — ужесточение комплаенса и санкционного контроля.

Банки, финтех-платформы и платёжные системы усилили:

- проверку нерезидентов;

- мониторинг источника средств;

- анализ нетипичных транзакций;

- контроль операций, связанных с Россией.

Особенно внимательно проверяются:

- новые счета без истории;

- крупные пополнения сразу после открытия;

- операции через P2P и криптосервисы;

- массовые BIN-коды финтех-платформ.

Если раньше многие сервисы закрывали глаза на риски ради роста клиентской базы, то в 2026 году регуляторы требуют обратного — минимизации рисков любой ценой.

Основные сценарии блокировок

1. Виртуальная карта финтех-сервиса и заморозка средств

Самая массовая история.

Человек оформляет:

- виртуальную карту;

- через красивый сайт;

- без полноценного банковского договора.

Через 1–3 месяца:

- приходит запрос подтверждения источника средств;

- баланс замораживается;

- сроки не называются.

Проблема в том, что это не банк. У сервиса может не быть полноценной лицензии, офиса или понятного регулятора.

Если возникает конфликт — идти часто некуда.

Я видел кейсы, где деньги зависали на 6–9 месяцев. Иногда — без возврата.

2. «Почти банк», у которого отозвали лицензию

В 2024–2025 годах было несколько громких историй:

- сервис активно выпускал карты россиянам;

- работал 3–6 месяцев;

- регулятор отзывал лицензию.

Результат:

- операции остановлены;

- доступ к средствам ограничен;

- клиент физически находится в другой стране и не может защитить свои права.

Важно понимать: платёжные системы Visa и Mastercard работают только с лицензированными банками. Если это не банк — BIN могут отключить в любой момент.

3. «Карта не активируется, приезжайте лично»

Частый сценарий при оформлении через непроверенных посредников.

Через месяц выясняется:

- карта не активируется удалённо;

- банк требует личное присутствие;

- нужны дополнительные документы.

Почему так происходит:

- не подали доверенность;

- нет временной регистрации;

- пропущен обязательный документ;

- посредник «сэкономил» на оформлении.

В 90% случаев это результат попытки сэкономить несколько тысяч рублей.

4. Блокировка из-за подозрительных операций

Это касается:

- финтех-карт;

- карт без истории;

- сервисов с большим числом клиентов из России.

Что происходит:

- платёжные системы фиксируют аномалии;

- BIN попадает в зону риска;

- крупные сайты начинают отклонять операции.

Пользователь видит:

- “Payment declined”;

- “Card not supported”;

- “Transaction rejected”.

Формально карта активна — фактически она не работает.

5. Криптокарты и внезапные проверки

Отдельная зона риска — криптокарты.

Типичный сценарий:

- карта привязана к криптосервису;

- средства заводятся через P2P;

- приходит запрос о происхождении средств.

Проблема:

- юрисдикция офшорная;

- офисов нет;

- проверка может длиться неопределённо долго.

Если использовать такие карты — только с суммами, которые не критично потерять.

Почему у крупных банков это происходит реже

Ключевая разница — статус банка.

Крупный лицензированный банк:

- поднадзорен центробанку своей страны;

- имеет офисы и сотрудников;

- работает по регламенту;

- дорожит репутацией.

Да, проверки есть. Да, документы запрашивают. Но процесс обычно понятный и ограничен сроками.

Финтех-сервис:

- может сменить юрисдикцию;

- может отключить поддержку;

- может просто исчезнуть.

Это разница между управляемым риском и полной неопределённостью.

Главная ошибка россиян последних лет

Самая распространённая логика: «Мне нужна карта подешевле и побыстрее».

В 2026 году это опасная стратегия.

Рынок изменился:

- требований больше;

- проверок больше;

- ответственности больше.

Экономия на этапе оформления почти всегда выходит дороже.

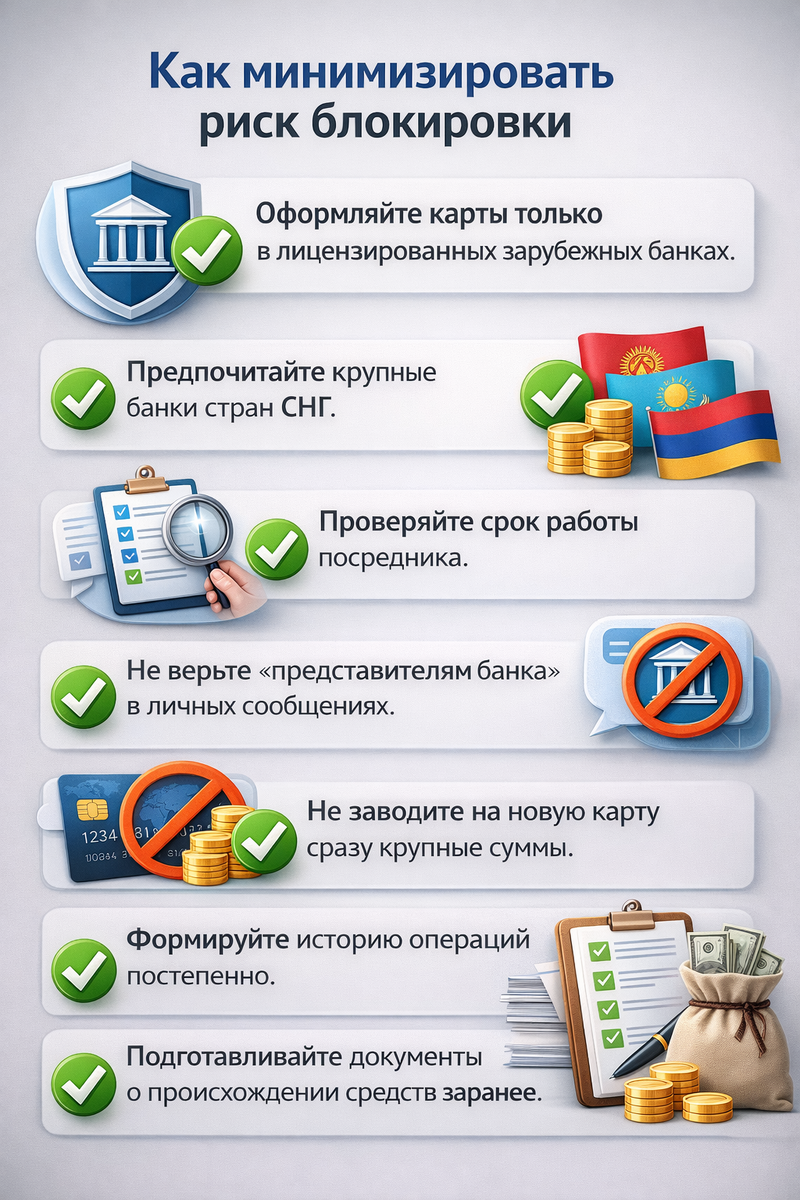

Как минимизировать риск блокировки

Из практики:

- Оформляйте карты только в лицензированных зарубежных банках.

- Предпочитайте крупные банки стран СНГ.

- Проверяйте срок работы посредника.

- Не верьте «представителям банка» в личных сообщениях.

- Не заводите на новую карту сразу крупные суммы.

- Формируйте историю операций постепенно.

- Подготавливайте документы о происхождении средств заранее.

Вывод

В 2025–2026 годах массовые блокировки — это не случайность. Это следствие неправильного выбора инструмента.

Разница между банком и финтех-сервисом — это разница между: регламентированной процедурой и полной неопределённостью.

Если вы выбираете зарубежную карту — выбирайте лицензированный банк и проверенный канал оформления, а не самый красивый сайт.

FAQ — Часто задаваемые вопросы

Почему в 2025–2026 годах россиянам чаще блокируют зарубежные карты?

Из-за усиления санкционного контроля, требований комплаенса и повышенного внимания к операциям нерезидентов.

Какие карты блокируют чаще всего?

Финтех-карты, виртуальные карты и продукты небанковских платёжных платформ.

Блокируют ли карты банков стран СНГ?

Карты крупных лицензированных банков Киргизии, Казахстана и Армении блокируются значительно реже по сравнению с финтех-сервисами.

В чём разница между блокировкой банковской и финтех-карты?

У банков есть регламент, сроки и понятная процедура. У финтех-сервисов блокировка может быть бессрочной и без чётких объяснений.

Могут ли заблокировать карту сразу после пополнения?

Да, особенно если на новую карту заводится крупная сумма без истории операций.

Блокируют ли карты из-за переводов из России?

Сами переводы не являются автоматической причиной, но часто становятся поводом для дополнительной проверки.

Можно ли потерять деньги при блокировке?

При блокировке банковского счёта деньги обычно сохраняются. При блокировке финтех-сервиса или криптокарты средства могут быть заморожены на неопределённый срок.

Почему некоторые карты не принимают Booking и Airbnb?

Крупные сервисы отслеживают BIN. Если карта относится к финтех-платформе или к зоне повышенного риска, платёж отклоняется.

Можно ли полностью избежать блокировок?

Полностью — нет. Но выбор лицензированного банка, корректное оформление и аккуратное использование существенно снижают риск.

Что делать, если карту уже заблокировали?

- Связаться с официальной поддержкой.

- Предоставить запрошенные документы.

- Не пытаться обходить блокировку новыми операциями.

- Сохранять переписку и подтверждения транзакций.

Материал носит информационный характер и основан на практических кейсах. Он не является финансовой, юридической или инвестиционной рекомендацией. Условия работы банков и платёжных сервисов регулярно меняются, поэтому перед оформлением карты рекомендуется самостоятельно уточнять актуальные требования у официального представителя выбранного банка.

Смотрите также: