Сегодняшняя сессия вопросов и ответов — исключительно факты и построение наиболее вероятных сценариев развития рынка нефти на основе безжалостной логики.

Дисклеймер: я не занимаюсь политикой или оценкой правильности политических решений. Моей задачей является оценка того, как те или иные политические решения в мире влияют на динамику мировых финансовых рынков и определенные классы активов.

Какая ситуация с профицитом нефти в мире сложилась к концу февраля?

· К концу февраля 2026 года ситуация на глобальном рынке нефти остаётся двойственной: аналитики и агентства (IEA, EIA, Goldman Sachs и др.) продолжают прогнозировать значительный профицит предложения над спросом на 2026 год в целом, но в физическом рынке (реальные запасы, логистика) этот избыток пока не полностью материализовался из-за геополитических рисков, погодных факторов, китайского накопления запасов и событий вокруг Ирана.

· Многие аналитики отмечают: профицит существует на бумаге, но в физическом рынке его пока нет

· Оценки профицита лежат в диапазоне от 0.8 до 3.7 млн баррель/день, чаще всего называют 1–3 млн, с пиком в первой половине года

· Резюме: профицит теоретически существует в размере 1-3 млн б/д, но ежеквартально ему мешают реализоваться разные факторы

· Сколько есть свободных мощностей по добыче нефти?

Оценки свободных мощностей на конец февраля / начало марта 2026:

- IEA и другие: ~2.5 млн б/д в целом, у OPEC+ (в основном Саудовская Аравия ~1.8 млн, ОАЭ и другие ~0.7 млн).

- Некоторые аналитики считают цифру завышенной (реально меньше из-за инфраструктурных и операционных ограничений).

- После мартовского решения OPEC+ о небольшом увеличении добычи (+206 тыс. б/д с апреля) группа сохраняет гибкость по возврату >1 млн б/д ранее сокращённых объёмов, но возможность быстрого маневра остаётся ограниченной за пределами Саудовской Аравии.

- Резюме: достаточно быстро можно выдать на рынок 1 млн б/д, остальной объем требует времени для развертывания

Сколько экспортировал Иран до начала войны?

Перед эскалацией конфликта (удары США/Израиля в конце февраля) Иран резко нарастил экспорт, предвидя риски.

· Оценки за февраль:

- ~2.1–2.2 млн баррелей/сутки — один из самых высоких уровней за последние годы.

- Основной покупатель — Китай;

- Ранее (январь 2026) — ~1.3–1.9 млн б/д (падение из-за санкций), но в феврале произошёл всплеск до 2.1–2.2 млн.

Резюме: 1.3- 1.9 млн б/д

Какова ситуация с запасами нефти в мире? Они выше или ниже среднего?

К концу февраля 2026 года глобальные запасы значительно выше среднего уровня и продолжают расти, что отражает профицит предложения над спросом.

- В 2025 году глобальные наблюдаемые запасы выросли на 477 млн баррелей (в среднем +1.3 млн баррелей/сутки) — самый высокий прирост с 2020 года (пандемийный год).

- В декабре 2025: +37 млн баррелей.

- В январе 2026 (предварительно): +49 млн баррелей.

- Запасы в Китае: значительный рост (111 млн баррелей за 2025 год, в основном стратегические резервы, ~1 млн баррелей/сутки в 2026 ожидается аналогично).

- Floating storage (нефть на воде): вырос на 248 млн баррелей в 2025, в основном санкционная нефть.

- Страны ОЭСР, включая США, Европу, Японию: промышленные запасы в декабре 2025 выросли контр-сезонно на 3.9 млн баррелей и впервые с 2021 года превысили пятилетний средний уровень. В США коммерческие запасы сырой нефти на конец февраля ~435–436 млн баррелей — примерно на 3% ниже пятилетнего среднего.

- Прогноз на 2026: запасы продолжат расти в среднем на 2.7–3.1 млн баррелей/сутки

Резюме: запасы выше среднего и растут дальше, рынок в структурном профиците, но физическая картина смягчается Китаем и рисками поставок.

Перейдем к расстановке политических сил в контексте нефти

Какие страны на ближнем востоке являются союзниками ирана и при этом важными региональными игроками?

На Ближнем Востоке у Ирана почти не осталось государств-союзников, которые одновременно являются важными региональными игроками. Классическая «Ось сопротивления» сильно ослабла: Сирия после падения Асада уже не союзник, Хезболла в Ливане и хуситы в Йемене — это мощные негосударственные силы, но не страны.

Единственной страной, которая сохраняет тесные связи с Ираном и при этом остаётся значимым региональным игроком, является Ирак. Там проиранские шиитские группировки (Народные мобилизационные силы, отдельные партии) имеют большое влияние, Иран активно присутствует в политике и экономике Ирака, а страна остаётся одним из ключевых государств региона по населению, нефти и геополитическому весу.

Остальные крупные игроки (Саудовская Аравия, ОАЭ, Катар, Египет, Турция, Иордания) либо прямо противостоят Ирану, либо держат с ним холодный прагматичный нейтралитет. В 2026 году Иран выглядит значительно более изолированным в регионе, чем 5–10 лет назад.

Какие крупные игроки на ближнем востоке экспортируют значительную часть своей нефти и спг через ормузский пролив?

Крупные игроки на Ближнем Востоке, экспортирующие значительную часть своей нефти и СПГ (сжиженного природного газа) именно через Ормузский пролив, — это в первую очередь страны Персидского залива без серьёзных альтернативных маршрутов.

По объёму нефти лидируют: Саудовская Аравия (самый большой экспортёр через пролив, ~5–6 млн баррелей/сутки в последние годы), Ирак, Кувейт, ОАЭ (хотя у них есть частичный обход в размере 1,5–1,8 млн б/с) и Иран (почти весь свой экспорт).

По СПГ ситуация ещё жёстче: Катар — мировой лидер (второй после США), экспортирует почти весь свой огромный объём СПГ (~20% мирового рынка) исключительно через Ормузский пролив, без реальных альтернатив. Небольшие объёмы СПГ также идут от ОАЭ.

Резюме: из значимых региональных игроков, для которых экспорт через ормузский пролив критичен, в союзниках Ирана- только Ирак. Остальная пятерка игроков союзниками не является.

Сколько нефти для китая идет через ормузский пролив?

Около 45–50% всего импорта сырой нефти Китая проходит через этот пролив.

Вспомним о том, что итогом конфликта США с Венесуэлой стал фактический контроль Америки над нефтяными потоками из этой латиноамериканской страны. Для общественности в америке цена на нефть очень чувствительна, и сложно представить, чтобы при возникновении ценового шока американцы сидели и безучастно смотрели на свободный полет нефтяных цен в космос. Скорее они применят весь военный и политический инструментарий для стабилизации судоходства в ормузском проливе и предсказуемости экспорта с ближнего востока.

Всё вышеописанное рассмотрено на основе логики и рациональных действий, но, как показывает жизнь, в мире всё чаще принимаются рискованные решения с неожиданными последствиями

И поэтому мы видим следующее.

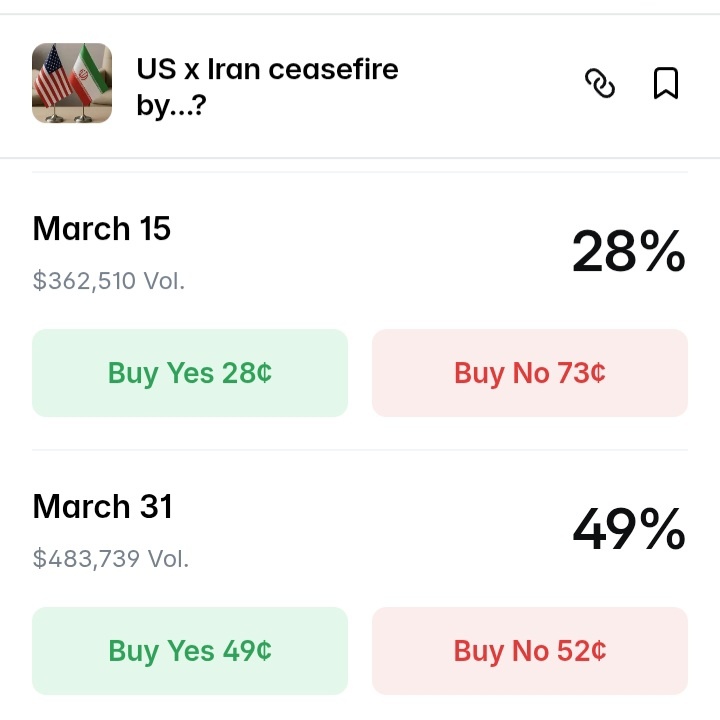

Оценка вероятностей завершения горячей фазы конфликта на рынке предсказаний (самая точная оценка вероятностей, так как подкреплена реальными деньгами тысяч пользователей более чем на 1 млн долларов).

Вероятность быстрого завершения конфликта заметно падает.

Выводы:

Нефтяной шок со взлетом цен к 100 долларам за баррель и выше маловероятен, так как длительное перекрытие ормузского пролива критично для целого ряда влиятельных интересантов во главе с Китаем.

При этом высока вероятность продолжения конфликта в течение нескольких недель и более, в течение которых будет сохранятся повышенная геополитическая премия 10-15$ за баррель нефти. Длительные высокие ценовые уровни свыше 90 долларов за баррель маловероятны вследствие устойчивого избытка нефти в мире.