Вы когда-нибудь чувствовали, как потолок медленно опускается на вас? Каждый день. Каждое утро. Вы открываете глаза, и первая мысль, которая вонзается в мозг, — не о кофе, не о предстоящем дне и даже не о погоде за окном. Она о них. О цифрах. О красных цифрах в банковском приложении, которые горят, как предупреждающие огни на взлетной полосе перед катастрофой.

Я жила так три года. Три года в липком, сером тумане безнадежности.

Моя история началась банально. Я не покупала яхты и не швыряла деньги в казино. Просто в какой-то момент жизнь стала дороже, чем мои возможности. Сначала одна кредитная карта, чтобы перекрыть ремонт стиральной машины. Потом вторая — ведь нужно было собрать ребенка в школу. А потом... потом начался круговорот. Зарплата приходила и тут же уходила на минимальные платежи. А жить на что? Снова на кредитку.

Я КРИЧАЛА ВНУТРИ СЕБЯ, НО СНАРУЖИ УЛЫБАЛАСЬ КОЛЛЕГАМ.

Это страшно. Это выматывает. Но я нашла выход. И сегодня я хочу поделиться с вами своим путем — честным, болезненным, но результативным. Если вы сейчас там, где была я, — этот текст для вас. Читайте до конца. Мы справимся вместе.

Часть 1. Точка невозврата и холодный душ реальности

Помню тот вечер. Пятое число. День зарплаты. Я сидела на кухне, тусклый свет лампы освещал мои записи на обрывке тетрадного листа. Я переводила деньги: три тысячи туда, пять тысяч сюда, семь — за аренду. И вдруг... пустота. На счету осталось двести рублей. А до следующей выплаты — две недели.

В тот момент я поняла: СТОП. ХВАТИТ. Я больше не могу так жить. Я не могу делать вид, что все в порядке, когда мой долг банку превышает мой годовой доход.

Первое, что я сделала — и это было самым трудным, — я выложила все карты на стол. В буквальном смысле. Я выписала каждый, каждый долг.

Моя «Таблица Ужаса» (которую я превратила в список)

- Кредитная карта номер один: сто двадцать тысяч рублей. Процентная ставка — сорок пять процентов годовых.

- Кредитная карта номер два: восемьдесят пять тысяч рублей. Процентная ставка — тридцать девять процентов.

- Потребительский заем на технику: сорок две тысячи рублей.

- Долг подруге: пятнадцать тысяч рублей.

- Микрозаем (мой самый позорный секрет): десять тысяч рублей под грабительский процент.

Когда я увидела общую сумму, мне захотелось плакать. Нет, мне захотелось кричать! Как я, взрослая, разумная женщина, допустила это?! Но слезы не платят по счетам.

«Признание проблемы — это пятьдесят процентов успеха. Остальные пятьдесят — это дисциплина, граничащая с фанатизмом».

Часть 2. Психология нищеты: почему мы продолжаем тратить?

Вы задумывались, почему, когда денег нет, так и тянет купить что-то ненужное? Новое платье на распродаже за пятьсот рублей. Вкусный кофе по дороге на работу. Безделушку для дома.

Это ловушка мозга. Мы пытаемся купить себе капельку счастья, чтобы заглушить стресс от отсутствия денег. Это дофаминовая петля. Купила — полегчало на пять минут. Пришла домой — осознала, что потратила последние деньги на ерунду — стресс усилился.

Я поняла: мне нужно изменить не только расходы, но и мышление. Я запретила себе заходить в магазины без списка. Я удалила все приложения для покупок с телефона. Я отвязала карты от всех сервисов.

ХОТИТЕ ВЫЙТИ ИЗ ЯМЫ — ПЕРЕСТАНЬТЕ КОПАТЬ!

Разве это легко? О, нет. Это была настоящая ломка. Мне казалось, что я лишаю себя радостей жизни. Но потом я спросила себя: а что для меня большая радость — новая кружка или возможность не вздрагивать от каждого звонка с незнакомого номера? Ответ был очевиден.

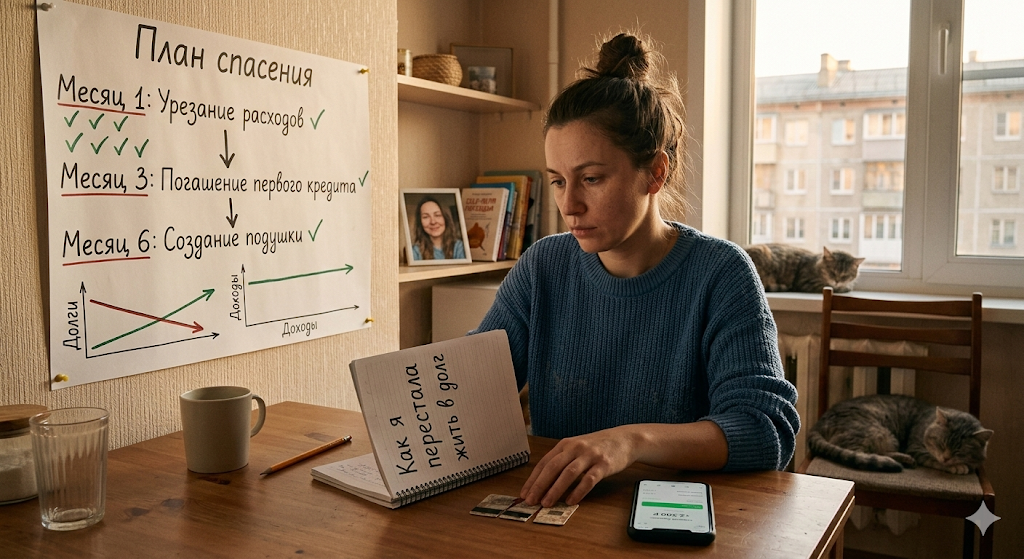

Часть 3. Пошаговый план спасения: стратегия «Снежного кома» против «Лавины»

Когда я немного успокоилась, я начала изучать теорию. Оказывается, есть два основных способа гасить долги.

Способ №1. Снежный ком

Вы распределяете все свои возможности так, чтобы платить минимальные взносы по всем кредитам, а все свободные средства направляете на САМЫЙ МАЛЕНЬКИЙ долг.

- Плюс: Вы быстро видите результат. Один долг закрыт! Это дает мощный психологический стимул.

- Минус: С точки зрения математики это может быть невыгодно, если у маленького долга низкий процент.

Способ №2. Лавина

Вы направляете все силы на долг с САМОЙ ВЫСОКОЙ процентной ставкой.

- Плюс: Вы экономите огромные суммы на процентах в долгосрочной перспективе.

- Минус: Если самый «дорогой» долг еще и самый большой, вы долго не будете видеть прогресса, и руки могут опуститься.

Что выбрала я? Я смешала эти методы. Сначала я закрыла тот злосчастный микрозаем. Его проценты просто съедали меня заживо! Это была моя маленькая победа. Потом я перешла к самой дорогой кредитке.

Часть 4. Как разговаривать с банками и не сойти с ума?

Если вы думаете, что банк — это ваш личный враг, который только и ждет вашего разорения, вы ошибаетесь. Банку нужны ваши деньги, а не ваши проблемы.

Когда я поняла, что платеж по кредиту в следующем месяце я просто не потяну, я не стала прятаться. Я пошла в банк сама. С паспортом и честным рассказом о своей ситуации.

- Здравствуйте, — сказала я, стараясь, чтобы голос не дрожал. — У меня временные трудности. Я хочу платить, но сейчас мне нужна помощь.

Что мне предложили (и что вы можете требовать):

- Реструктуризация. Это когда срок кредита увеличивают, а ежемесячный платеж уменьшают. Да, вы заплатите больше процентов в итоге, но ПРЯМО СЕЙЧАС вы сможете дышать.

- Кредитные каникулы. Иногда банк дает паузу на три-шесть месяцев, когда вы платите только проценты или вообще ничего не платите. Это время нужно использовать для активного поиска подработки!

- Рефинансирование. Я объединила две карты и один кредит в один большой заем в другом банке под гораздо меньший процент. Это было спасением. Вместо трех разных дат и разных сумм у меня остался один понятный платеж.

Часть 5. Где взять деньги, если зарплата не растет?

Это самый частый вопрос. «Я и так живу впроголодь, откуда мне взять лишние пять тысяч на досрочное погашение?»

Я тоже так думала. Пока не провела ревизию своей жизни.

Мои источники «скрытых» денег:

- Продажа ненужного. Вы удивитесь, сколько денег пылится у вас в шкафах. Старый велосипед, соковыжималка, которой вы пользовались один раз, одежда, которая стала мала или велика. За месяц я выручила на досках объявлений восемнадцать тысяч рублей! Все они ушли на погашение долга.

- Анализ подписок. Я обнаружила, что плачу за три музыкальных сервиса, онлайн-кинотеатр (в который не заходила три месяца) и расширенное облачное хранилище. Минус две тысячи рублей в месяц. Просто так.

- Отказ от полуфабрикатов. Я начала готовить дома и брать еду с собой на работу. Это сэкономило мне почти семь тысяч рублей в месяц. Семь тысяч! Это же целый платеж по кредиту.

- Дополнительный заработок. Я вспомнила, что в студенчестве неплохо писала тексты. Я начала брать небольшие заказы по вечерам. Да, я уставала. Да, вместо сериалов я сидела за компьютером. Но каждая заработанная тысяча была гвоздем в гроб моего долга.

Часть 6. Жизнь на минимуме: как не сорваться?

Дисциплина — это мышца. Ее нужно тренировать. В какой-то момент мне стало даже азартно. Я превратила экономию в игру.

- Смогу ли я прожить неделю на две тысячи рублей? - спрашивала я себя.

- Смогу!

Я открыла для себя чудеса простой еды: крупы, сезонные овощи, супы. Оказалось, что правильное питание — это не обязательно дорого.

Но самое главное — я нашла бесплатные радости. Прогулки в парке, книги из библиотеки, домашние тренировки по видео из интернета. Оказывается, для счастья не нужны деньги. Для счастья нужна СВОБОДА.

СВОБОДА — ЭТО КОГДА ТЫ НИКОМУ НИЧЕГО НЕ ДОЛЖЕН.

Я повторяла это как мантру.

Часть 7. Свет в конце тоннеля

Прошел год. Мой список долгов поредел. Исчезли кредитки. Остался только один потребительский кредит, который я выплачивала уже без надрыва, просто по графику.

Знаете, что изменилось больше всего? Мое самоощущение. Я перестала быть жертвой обстоятельств. Я стала хозяйкой своей жизни. Мои плечи расправились. Я снова начала улыбаться — по-настоящему, а не для вида.

Зарплата у меня так и не выросла значительно (хотя подработки стали приносить стабильный доход), но денег стало ХВАТАТЬ. Потому что я научилась ими управлять, а не позволять им управлять мной.

Заключение: Ваш план действий на сегодня

Если вы сейчас читаете это и чувствуете, как внутри все сжимается от узнавания — не бойтесь. Прямо сейчас сделайте следующее:

- Возьмите лист бумаги и выпишите ВСЕ долги до копейки. Не прячьте голову в песок.

- Выберите один самый маленький или самый «дорогой» долг и пообещайте себе закрыть его первым.

- Позвоните в банки. Не ждите просрочек. Просите о реструктуризации.

- Продайте одну вещь, которой не пользуетесь больше года. Сегодня же.

- Напишите в комментариях: «Я беру финансы под контроль». Это будет ваша публичная декларация намерения.

Дорогие мои, я знаю, как вам сейчас тяжело. Я знаю этот холод в животе при виде СМС от банка. Но поверьте мне: это не навсегда. Вы сильнее, чем ваши долги. Вы умнее, чем те, кто навязывает вам ненужные покупки.

Вы можете выбраться. Я смогла — и вы сможете.

Если эта история была вам полезна, поставьте лайк и подпишитесь на канал. Это помогает мне понимать, что я пишу не зря. Поделитесь этой статьей с теми, кому сейчас нужна поддержка — возможно, именно эти слова станут для кого-то спасительной соломинкой.

А как вы справляетесь с финансовыми трудностями? Есть ли у вас свои секреты экономии или личные истории победы над долгами? Расскажите в комментариях, давайте поддержим друг друга!