Представьте: родился первенец — государство даёт семье 730 тысяч рублей. Родился второй — ещё 230 тысяч сверху. Третий — плюс ещё какая-то сумма. Но эти добавки не растут, а скорее, уменьшаются по сравнению с первой выплатой. И семья с тремя детьми получает от государства примерно столько же, сколько семья с одним, только чуть больше.

Справедливо ли это? Зампред комитета Госдумы по строительству и ЖКХ Александр Аксененко считает, что нет. Он предложил кардинально изменить подход: повышать материнский капитал за каждого следующего ребенка . Вместе с этим депутат настаивает на законодательном закреплении первоначального взноса по ипотеке на уровне не выше 20% и критикует идею дифференцированной ставки по семейной ипотеке, которая может сделать жильё менее доступным для молодых семей с одним ребёнком .

В этой статье мы детально, с цифрами и ссылками на закон, разберём это предложение. Вы узнаете, как сейчас устроен маткапитал, какие изменения ждут семейную ипотеку в 2026 году, почему Аксененко критикует дифференцированную ставку и что может измениться в будущем. Поехали разбираться в демографической арифметике.

Что сейчас: размеры материнского капитала в 2026 году

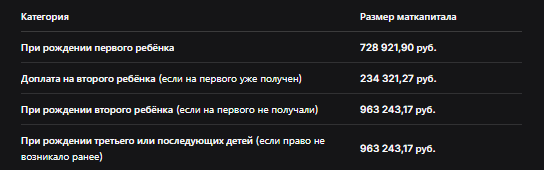

Для начала давайте посмотрим на текущие цифры. С 1 февраля 2026 года материнский капитал проиндексирован на 5,6% . Теперь выплаты составляют:

Источник: данные Социального фонда России

Как видите, если семья получила капитал за первого ребёнка (728 тыс.), то за второго ей доплачивают ещё около 234 тысяч. Суммарно семья с двумя детьми получает около 963 тысяч рублей — столько же, сколько семья, у которой первый ребёнок родился после 2020 года, и она получает эту сумму сразу. А семья с тремя детьми, если она уже получала капитал, имеет на руках те же 963 тысячи (728+234), то есть третий ребёнок не добавляет ничего.

Именно это депутат Аксененко считает несправедливым: «За каждого последующего ребенка выплата должна быть выше, а не ниже предыдущей» .

Инициатива Аксененко: прогрессивный маткапитал

Александр Аксененко предлагает повышать размер материнского капитала за каждого следующего ребенка. То есть за первого — одна сумма, за второго — больше, за третьего — ещё больше, и так далее.

Логика простая: чем больше детей в семье, тем выше нагрузка на бюджет и тем больше нужна поддержка. Сейчас же получается, что третий ребёнок не приносит семье дополнительных средств от государства, если маткапитал уже был использован.

Депутат также подчеркивает, что проблему доступности жилья нужно решать комплексно: не только снижать ставки, но и делать реально доступным первоначальный взнос .

Контекст: семейная ипотека меняется с 1 февраля 2026

Параллельно с обсуждением маткапитала, с 1 февраля 2026 года вступили в силу важные изменения в программе «Семейная ипотека» .

1. Одна семья — одна ипотека

Введён принцип: один льготный кредит на одну семью. Раньше супруги могли брать по льготной ипотеке каждый на себя, теперь они обязаны быть созаёмщиками по одному договору . Это исключает удвоение льготы.

2. Запрет «донорских схем»

Закрыты возможности оформлять льготную ипотеку на родственников или знакомых с последующей быстрой перепродажей. Жильё должно покупаться именно той семьёй, которая реально планирует в нём жить .

3. Базовые параметры сохранились

Ставка остаётся льготной (сейчас 6%), первоначальный взнос — от 20%, лимиты кредита — до 6 млн рублей в регионах и до 12 млн в Москве, Санкт-Петербурге, Московской и Ленинградской областях .

Что обсуждают: дифференцированная ставка по ипотеке

Правительство и Госдума активно обсуждают введение дифференцированной ставки по семейной ипотеке, которая будет зависеть от количества детей .

Предлагаемая шкала:

- при рождении первого ребёнка — ставка 10%;

- при рождении второго ребёнка — ставка 6%;

- при рождении третьего ребёнка — ставка 4% .

Идея принадлежит спикеру Совета Федерации Валентине Матвиенко и обсуждается как способ повысить адресность господдержки .

Почему Аксененко критикует новую систему

Александр Аксененко видит в этой инициативе серьёзную опасность для молодых семей .

Главный аргумент: удар по семьям с одним ребёнком

Сейчас льготная ставка 6% доступна уже при рождении первого ребёнка. Если изменения примут, для таких семей ставка вырастет до 10%.

Пример от депутата:

- Ипотека: 5 млн рублей на 20 лет, первоначальный взнос 1,5 млн.

- При ставке 6% ежемесячный платёж: 25 тыс. рублей.

- При ставке 10% ежемесячный платёж: 34 тыс. рублей.

Разница — 9 тысяч рублей в месяц, или более 2 миллионов рублей переплаты за весь срок кредита .

Для кого это выгодно?

По мнению депутата, выгодно это только семьям, где уже есть трое детей. Но до третьего ребёнка нужно ещё дожить и «поднять» первых двух. А молодые семьи, которые только планируют первого ребёнка, окажутся в худшем положении, чем сейчас .

Другие эксперты: возможное падение спроса

Эксперты также отмечают, что семьи с одним ребёнком составляют около 38% получателей семейной ипотеки. Повышение для них ставки может привести к отказу от покупки жилья или к решению отложить её до рождения второго ребёнка .

Что предлагает Аксененко взамен

Вместо того чтобы повышать ставку для одних и снижать для других, депутат предлагает :

- Прогрессивный материнский капитал — за каждого следующего ребёнка выплата должна быть выше.

- Законодательно закрепить первоначальный взнос по ипотеке на уровне до 20% — чтобы банки не поднимали его по своему усмотрению до 40%, делая ипотеку недоступной.

- Решать проблему доступности жилья комплексно: снижать ставки, увеличивать маткапитал, контролировать цены на жильё.

Что говорят другие депутаты и сенаторы

Валентина Матвиенко

Спикер Совета Федерации настаивает на том, что программа семейной ипотеки должна быть более адресной и стимулировать рождаемость. Именно она предложила привязать ставку к количеству детей .

Елена Перминова

Глава Комитета СФ по социальной политике поддержала идею дифференцированной ставки и отметила, что её можно было бы дополнительно снижать при уменьшении ключевой ставки ЦБ .

Анатолий Аксаков

Глава комитета Госдумы по финансовому рынку подтвердил, что дифференцированная шкала будет введена, предположительно, в первом квартале 2026 года. Он также считает, что ставка должна снижаться вместе с ключевой ставкой .

Таблица: текущая система vs предложения

Что будет дальше

Окончательное решение о дифференциации ставок по семейной ипотеке могут принять уже в первом квартале 2026 года . Что касается инициативы Аксененко о прогрессивном маткапитале, она пока находится на стадии обсуждения.

Понятно одно: государство продолжает искать баланс между стимулированием рождаемости, бюджетными возможностями и доступностью жилья. И споры о том, как лучше поддерживать семьи, будут продолжаться.

Часто задаваемые вопросы

Вопрос: Если я родила первого ребёнка в 2025 году и получила маткапитал 690 тыс., сколько я получу сейчас после индексации?

Ответ: Остаток вашего капитала будет проиндексирован автоматически на 5,6%. Если вы ещё не потратили деньги, на вашем счёте должно быть около 728 922 руб. .

Вопрос: Мы с мужем хотим взять семейную ипотеку. Как теперь это правильно сделать?

Ответ: С 1 февраля 2026 года вы должны быть созаёмщиками по одному договору. Оформить два отдельных кредита на каждого из супругов больше нельзя .

Вопрос: У нас один ребёнок. Если введут новую ставку 10%, нам придётся платить больше?

Ответ: Это зависит от того, когда вы взяли ипотеку. Изменения, скорее всего, коснутся новых кредитов, а не уже выданных. Но точных разъяснений пока нет.

Вопрос: Правда ли, что можно списать часть ипотеки при рождении детей?

Ответ: Такие предложения тоже обсуждаются. Например, сенаторы предлагали частичное списание долга при рождении каждого последующего ребёнка и полное — при рождении четвёртого . Но пока это только идеи.

Бесплатная консультация юриста

Заключение: семья в центре внимания

Друзья, главный вывод из этой статьи: государство активно ищет новые меры поддержки семей с детьми, и дискуссии о маткапитале и ипотеке будут только нарастать. С одной стороны, есть идея сделать ипотеку более адресной и стимулировать рождение третьих детей. С другой — опасения, что это ударит по молодым семьям с одним ребёнком.

Что нужно запомнить:

- Маткапитал с 1 февраля 2026 года — 728 922 руб. на первого и 963 243 руб. на второго (если не получали на первого) .

- Депутат Аксененко предлагает повышать маткапитал за каждого следующего ребёнка и закрепить первоначальный взнос по ипотеке на уровне до 20% .

- С 1 февраля 2026 года семейную ипотеку можно взять только одну на семью, супруги обязаны быть созаёмщиками .

- Обсуждается дифференцированная ставка: 10% за первого, 6% за второго, 4% за третьего .

- Критика: это может сделать ипотеку менее доступной для семей с одним ребёнком .

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Следите за новостями. Возможно, уже скоро правила игры снова изменятся. Но главное, чтобы любые изменения работали на благо семьи и детей.