Только недавно писала про то, что Совкомбанк Инвестиции проводит интересную акцию. Изначально я даже не думала в ней участвовать, а потом надумала. Сейчас расскажу почему.

Суть акции

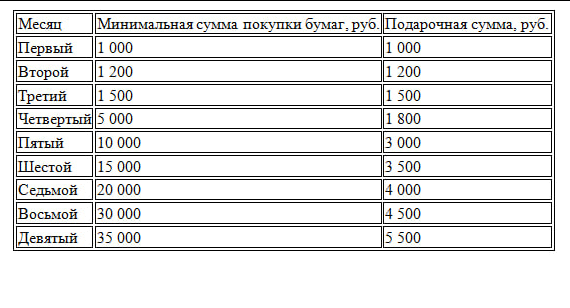

За открытие нового брокерского счета и его регулярное пополнение Совкомбанк Инвестиции обещает давать хороший бонус. В табличке ниже можно посмотреть на какую сумму надо покупать активы каждый месяц и какую сумму за это начислит брокер.

Далее есть очень много звездочек:

- Нельзя продавать активы;

- Если в один месяц не совершить сделки, участие в акции прекращается, но уже выплаченные деньги никто назад забирать не будет;

- Цитата: "для получения подарка за каждый месяц сумма активов на счёте должна быть не меньше суммы минимальных требований по покупке ценных бумаг". И вот тут не понятно. Я бы это прочла, что если не повезет и активы просядут в цене, придется докидывать денег и докупать активов, но служба поддержки сказала, что текущая стоимость активов ни на что не влияет. То есть скорее всего при написании этой фразы они хотели еще раз подчеркнуть, что ничего продавать не надо. Но я очень осторожно отношусь к ответам службы поддержки потому, что уже натыкалась там на специалистов, которые давали не корректные ответы. Да и проблема с просадкой активов на самом деле существует только в течение первого месяца. Далее во втором месяце должна прийти выплата, ее можно вывести, а внести своих 1200 рублей не так уж и сложно. И вот уже просадка совсем не страшна.

Так же я не до конца разобралась с налогами потому, что вообще у нас в стране действует налог на подарки - 35%. Если брокер уменьшит выплату на эту сумму, то участие в акции от начала и до конца принесет 14% от суммы инвестиций. И вот тут я для себя решила, что раз первые 3 месяца брокер возвращает 100% от суммы, то тут уж точно надо пополнять, а дальше буду решать по ситуации. Если брокер будет удерживать 35% - это один разговор, а если нет - совсем другой, хотя... Свои расчеты приведу ниже.

Для начала

У мужа есть Совкомбанк Инвестиции, поэтому я знаю, что этот счет можно пополнить без карты. А вот вывести с него деньги без карты невозможно! Я решила, что первым делом оформлю карту, пускай курьер приедет, все что надо заполнит, а далее уже буду открывать счет. Я открыла дебетовую карту Совкомбанка на себя. Я решила, что пускай у меня будет карта, по которой я смогу выбирать категории повышенного кэшбэка. Кстати, приветственные категории оказались не самыми плохими. За оформление карты Халва по реферальной ссылке можно получить от 500 до 1000 баллов. За оформление дебетовой - 500 рублей. По обеим картам в течение 10 дней надо сделать покупки на 1000 рублей.

Далее я решила, что хочу пополнить счет хотя бы на 5000 рублей, чтобы купить активов и уже не думать о том, как изменится их стоимость и не просядет ли портфель ниже отметки. И я безусловно не думаю, что сейчас у меня портфель за месяц просядет с 5000 до 1000 рублей, но тут дело в другом. В первый месяц мне надо пополнить счет на 1000 рублей и тут мне просто найти 5000 вместо 1000. А потом мне надо будет пополнить счет на 20000 или 35000 рублей и вот там найти 24 или 39к уже будет сложнее. Поэтому я создаю запас прочности заранее. Ну и я уже писала, что потом буду реинвестировать выплаты.

Интересные цифры

В отдельной табличке я посчитала процент возврата до уплаты налогов, повторюсь, я не до конца с ними разобралась еще, поэтому расчет сделан как будто банк сам уплатит налог, а зачислит столько, сколько написал. Первые 5 выплат кажутся интересными в плане полученной выгоды в процентах от вложения. Но я еще посчитала доходность в годовых процентах с учетом того, что первые вложенные деньги будут работать порядка 9 месяцев, а последние только 1 месяц. И тут оказывается, что последняя выплата в процентах от вложений вроде маленькая, всего 15%, но если пересчитать это в процентах на год, то она оказывается просто космическая!

И тут я понимаю, что я конечно настраиваю себя идти до конца, все 9 месяцев!

И еще один момент. Лично мне нравится то, что это история не про 1000 рублей. Вот все это мероприятие поможет получить повышенный доход с 118700 рублей. Если бы речь шла про 10к, это было бы не так интересно.

Что буду покупать

Сейчас я пополнила счет на 5000 рублей, через месяц докину всего 1210 рублей - это не такие большие деньги, чтобы можно было разгуляться. Но в то же время не хочется превращать счет в свалку непонятных активов. Мне везде хочется видеть какую-то структуру, правда не всегда это получается. Поэтому я решила, что для начала возьму классику - ОФЗ. Но напомню, я не даю ИИР.

Когда я в первый раз писала про эту акцию, меня многие спрашивали про фонды денежного рынка. Актив этот хороший, он избавляет меня от необходимости переживать, что портфель просядет, а значит можно пополнять счет почти ровно на 1000 рублей! Но в данном случае горизонт инвестирования 9 месяцев. Если наш ЦБ пойдет по своему плану и понизит ключевую ставку, то доходность фондов денежного рынка упадет. Хотя... В веселое время живем и загадывать что-то на 9 месяцев вперед уже очень сложно.

Но фонды денежного рынка я все же не обошла стороной. Я купила их на скромную сдачу. И вот так выглядит мой скромный портфель теперь. Основа - это ОФЗ 26254 потому, что по ним сейчас самый большой текущий купонный доход. И кстати, по ним скоро придет купон, который я смогу реинвестировать

Ну и сразу хочу проговорить, что эта идея на 9 месяцев, но я готова не продавать активы сразу же после окончания акции, если они будут в минусе. А портфель, который собрала я, может быть в минусе по ценам! И тут вопрос в том, что мне было бы интересно получить эти деньги в 2026 году... Я бы тогда смогла закинуть их на новый ИИС. Но если я не успеваю их выцепить в этом году, то уже могу не спешить...

Если решили поучаствовать в акции, переходите по моей ссылке.

Ну и как всегда приглашаю подписываться на бесплатный канал в ТГ или МАКСе, чтобы не пропускать мои публикации. Так же у меня есть ТГ канал, где я пишу про экономию, рассказываю про всякие промоакции, а иногда и про Авито. И рассказываю, что в моем премиум канале на Дзене недавно вышла статья про рост котировок в эти выходные.