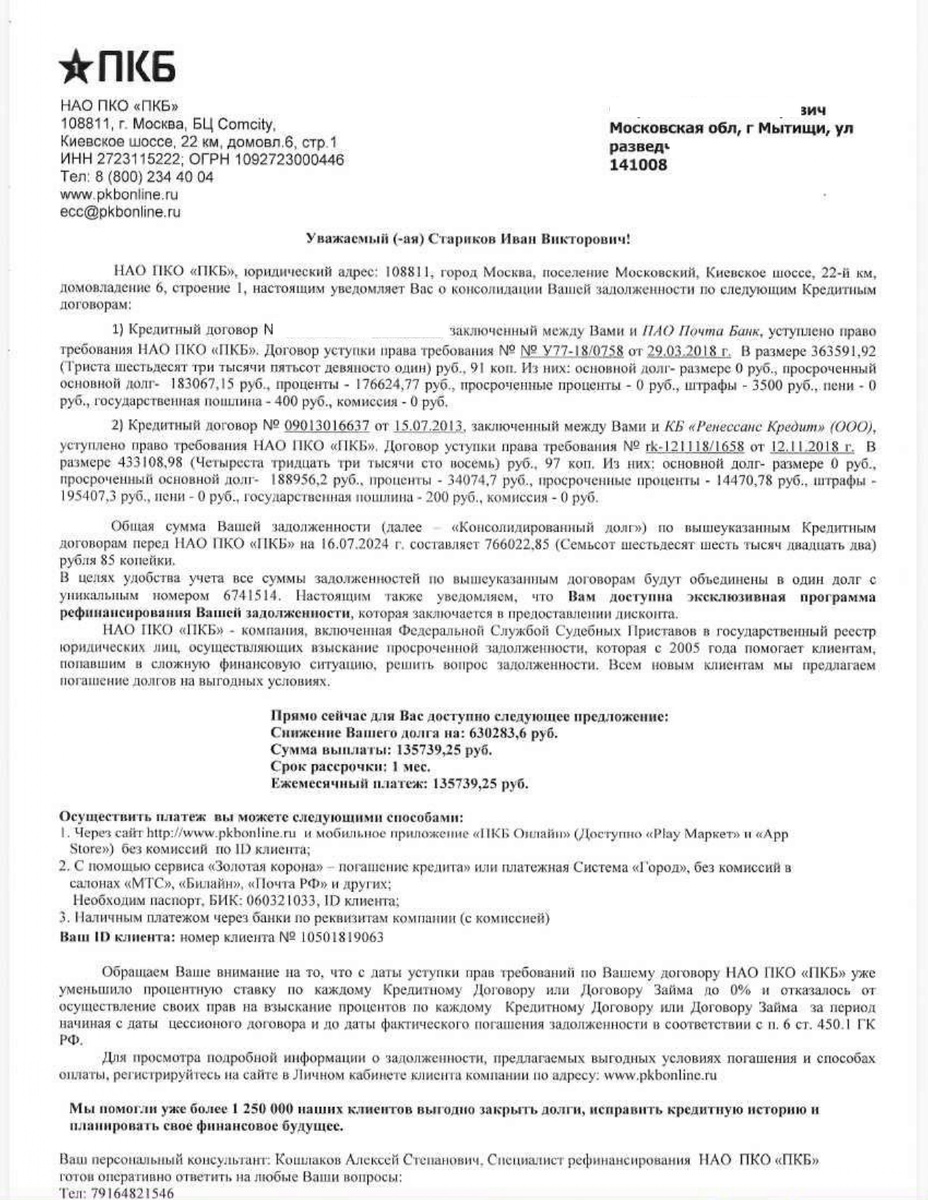

Коллекторские компании получают долги граждан довольно простым способом: они покупают проблемные портфели у банков. Как правило, такие задолженности продаются на аукционах «пакетами» и стоят для покупателя всего 3–7% от общей суммы долга.

Например, если у человека перед банком числится 1 млн рублей (тело кредита, проценты, пени и штрафы), то на торгах коллектор может приобрести это право требования примерно за 30–70 тысяч рублей. Для коллекторов это крайне выгодно, поэтому многие агентства регулярно выкупают сотни и тысячи кредитных и микрофинансовых долгов каждый месяц.

После покупки долга у банка коллекторское агентство начинает взыскивать его с должника. И хотя права требования достаются коллекторам за небольшую часть стоимости, обычно они требуют оплатить всю задолженность целиком - все 100%. Их цель очевидна: получить максимальную прибыль.

Поэтому должники часто интересуются: реально ли закрыть вопрос, заплатив 10–30% от суммы? В ряде случаев - да. Но чаще всего это возможно, если должник выглядит «бесперспективным» для взыскания: нет официального дохода, превышающего прожиточный минимум (с учётом членов семьи); отсутствует ценное имущество, на которое можно обратить взыскание, кроме единственного жилья.

Иногда коллекторы сами направляют предложения: внести определённую сумму в установленный срок - и остаток будет списан. Такое соглашение с коллектором имеет юридическую силу, если оформлено надлежащим образом: пришло по почте с «живой» подписью и печатью либо отправлено с официальной электронной почты агентства.

Классический же «выкуп долга» оформляют через третье лицо (родственника, знакомого). Важно, чтобы отношения были доверительными: иначе человек, выкупивший задолженность, в дальнейшем может потребовать деньги уже с должника - но на своих условиях.

Кто может инициировать выкуп у коллекторского агентства? Иногда инициативу проявляют сами коллекторы: увидев, что взыскание малоперспективно, они предлагают привести третье лицо для покупки долга по цессии или подписать соглашение о частичном списании.

Но должнику не обязательно ждать. Он вправе сам предложить законный способ урегулирования. Лучше сделать это официально: направить письмо в адрес коллектора, описать сложное финансовое положение и указать, что есть человек, готовый внести ограниченную сумму для закрытия вопроса.

Как правило, ответ приходит быстро: либо отказ (если агентство считает, что должник платёжеспособен и «торгуется»), либо согласие с конкретным вариантом - договор цессии, соглашение о погашении части долга и т.д.

Не стоит забывать, что коллекторы нередко ведут себя агрессивно, поэтому вопрос безопасности сделки особенно важен. Единственная реальная защита - письменный договор (цессии) или другое соглашение, где чётко прописаны условия прекращения обязательств.

Нельзя соглашаться на схемы вида: «сначала внесите деньги, потом оформим документы», а также на устные обещания «простить остаток». Всё должно фиксироваться письменно до оплаты.

При проверке договора (цессии или соглашения о списании части долга) важно, чтобы в нём были:

- общая сумма задолженности;

- цена выкупа (или сумма, которая подлежит оплате по соглашению);

- точная сумма платежа и сроки внесения;

- условие, что после исполнения договора коллектор не имеет и не будет иметь претензий по этому долгу.

Перед подписанием стоит хотя бы базово изучить, что такое цессия и прощение долга, какие условия считаются существенными. Оптимально - проконсультироваться с юристом или привлечь специалиста для сопровождения сделки.