Аренда авто за границей часто “ломается” не на бронировании, а на стойке выдачи: прокатчик просит кредитную карту, а у клиента — дебетовая, prepaid или “не тот” тип карты по BIN. В 2026 году эта история всё ещё актуальна: многие компании жёстко привязывают депозит (залог) к кредитной карте и могут отказать в выдаче машины, даже если оплата аренды прошла онлайн.

Ниже — разбор, что такое кредитный BIN, почему он важен, как проверить карту до поездки и где реально получить зарубежную карту, которая чаще проходит как “credit” именно для депозитов в прокате.

Почему прокатчики требуют именно “кредитную” карту

Прокатчик почти всегда делает предавторизацию (hold / pre-authorisation) — временную блокировку суммы на карте как гарантию на случай повреждений, штрафов, топлива, платных дорог и т.д.

Почему им проще с кредиткой:

- У кредитной карты есть кредитный лимит, и hold блокируется в пределах лимита (не “съедая” деньги со счёта как у дебетовой).

- Прокатчик снижает риск, что денег “не окажется” к моменту списаний/доначислений.

- Во многих локациях правила прописаны так, что deposit = только credit card на имя основного водителя.

Да, некоторые компании в отдельных странах принимают дебетовые карты, но обычно это означает:

- более высокий депозит,

- дополнительные документы,

- ограничения по категориям авто или локациям (особенно аэропорты).

Что такое “кредитный BIN” и почему это важнее надписи “Debit/Credit” на пластике

BIN (Bank Identification Number) — первые 6–8 цифр номера карты. По BIN платёжные системы и процессинг определяют “профиль” продукта: банк-эмитент, страну, тип (credit/debit/prepaid), иногда — класс продукта.

Для прокатчиков ключевое — как карта определяется в платёжной инфраструктуре. Поэтому бывает парадокс:

- на карте написано “Debit”, но по BIN она проходит как credit (редко, зависит от продукта/банка);

- на карте написано “Credit”, но прокатчик/терминал всё равно классифицирует её иначе и депозит не проходит.

Именно поэтому формулировка “нужна кредитная карта” на практике часто означает “нужен BIN, который пробивается как credit + карта умеет большие холды”.

Какие карты чаще НЕ подходят для депозитов

Прокатчики часто отказывают по таким типам:

- Prepaid / top-up / виртуальные карты (в т.ч. некоторые travel-карты) — нередко прямо запрещены правилами.

- Некоторые fintech-карты (мультивалютные) — часто проходят как debit и повышают риск отказа на стойке, даже если оплата аренды “на сайте” прошла.

- Карты не на имя основного водителя — типичная причина отказа по условиям прокатчиков.

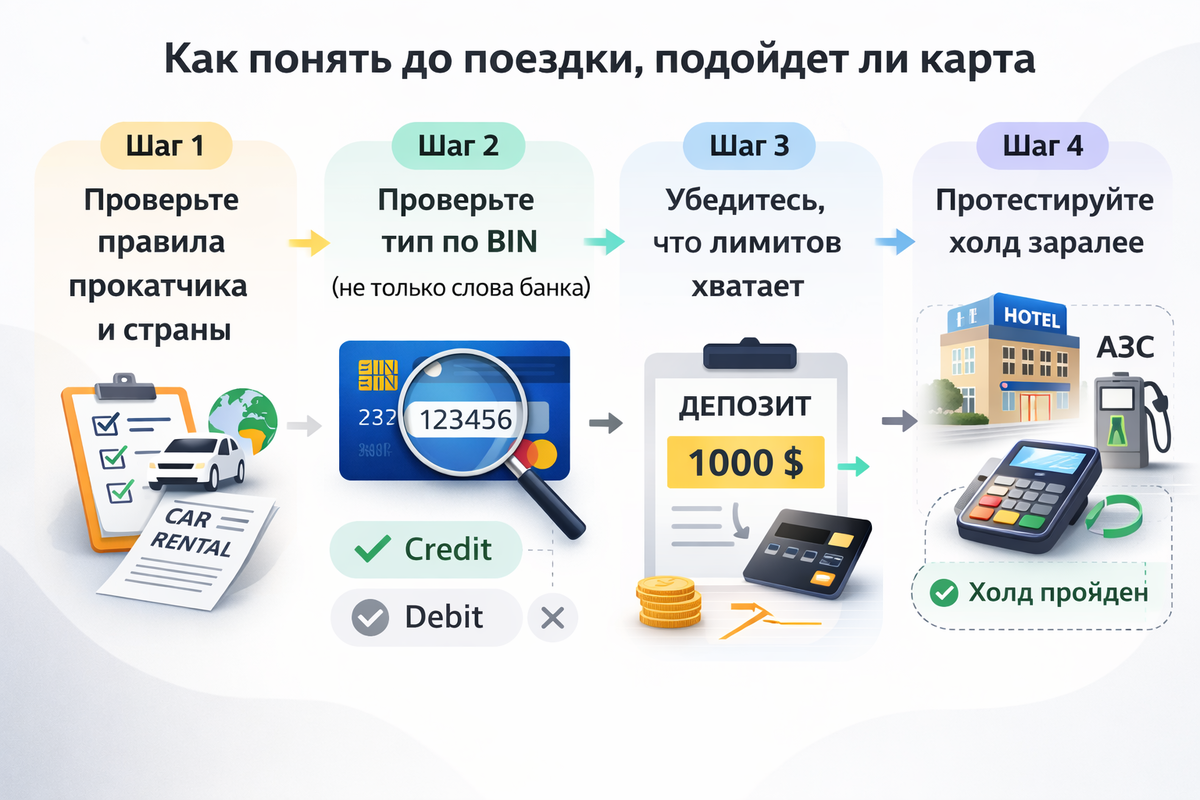

Как понять ДО поездки, пройдёт ли ваша карта как “credit” для проката

Шаг 1. Смотрите правила конкретного прокатчика и страны выдачи

У одного бренда правила могут отличаться по странам и даже по конкретным офисам. Дебетовой картой могут разрешить оплатить аренду онлайн, но для депозита на стойке всё равно потребовать именно credit card.

Шаг 2. Проверьте тип по BIN (не только “по словам банка”)

Что сделать:

- проверить BIN через любой BIN lookup и посмотреть, как карта определяется: debit / credit / prepaid;

- дополнительно уточнить у банка: “как продукт классифицируется по BIN в платёжной системе — credit или debit?”.

Лучше получить ответ в письменном виде (чат поддержки или письмо), но помните: прокатчик ориентируется на фактическое прохождение операции.

Шаг 3. Убедитесь, что лимитов хватает на депозит

Депозит может составлять сотни или тысячи евро/долларов — всё зависит от страны, класса авто и выбранных страховок. Если лимит по карте небольшой, hold не пройдёт даже при “кредитном” BIN.

Шаг 4. Протестируйте холд заранее

По возможности протестируйте предавторизацию у отеля, на АЗС или в небольшом прокате, где используется pre-authorisation. Холды — стандартная практика в travel-сценариях.

Где взять зарубежную карту, которая чаще подходит для аренды авто

На практике для россиян в 2026 году рассматривают зарубежные банки в странах с более лояльными условиями открытия счетов. Важно учитывать, что требования постоянно меняются, банки усиливают комплаенс, поэтому гарантировать выпуск карты “всем подряд” невозможно.

1. Киргизия: удалённое оформление карты для нерезидентов (лучший вариант)

В 2026 году в Киргизии (Кыргызстане) нерезиденты могут открыть банковский счёт и оформить международную карту, в том числе дистанционно — через представителя по доверенности или специализированные сервисы сопровождения. Это одно из немногих направлений в регионе, где удалённый формат остаётся рабочей опцией при корректно оформленных документах.

Банки выпускают карты Visa и Mastercard с международным покрытием, подходящие для расчётов за границей. Для аренды авто важно заранее уточнять, как карта классифицируется по BIN (credit или debit) и позволяют ли лимиты проходить крупные предавторизации (депозиты).

Плюсы:

- возможность оформления без личного визита;

- относительно лояльный подход к нерезидентам по сравнению с рядом других стран;

- выпуск международных карт с рабочими лимитами для travel-сценариев.

Минусы:

- не все банки работают полностью дистанционно — условия зависят от конкретного банка;

- если нужен именно “credit BIN”, кредитный лимит могут не одобрить сразу — сначала оформляется дебетовая карта;

- возможны дополнительные проверки и запрос документов в рамках комплаенса.

2. Армения: кредитные карты для нерезидентов (реалистично, но с комплаенсом)

В 2026 году в Армении нерезиденты могут открывать счета, однако банки всё чаще оценивают экономическую связь с клиентом и его комплаенс-профиль, а не только факт личного визита.

Встречаются предложения кредитных карт для нерезидентов — по индивидуальным условиям и после проверки.

Что обычно повышает шанс одобрения:

- понятный источник дохода (справки, контракты, банковские выписки);

- прозрачная цель открытия счёта (путешествия, расчёты за границей);

- готовность пройти расширенную проверку (EDD).

Минусы:

- кредитную карту нерезиденту могут не выдать сразу — сначала дебетовая, затем возможен кредитный лимит;

- лимит часто небольшой либо требуется депозит/залог под кредитную линию.

3. Казахстан: дебетовые карты стали более зарегулированы, с кредитками обычно ещё строже

В 2025 году вводились ограничения по сроку действия карт для иностранцев без ВНЖ (например, до 12 месяцев по отдельным правилам выпуска). На фоне новостей банки периодически приостанавливают и затем возобновляют выпуск карт нерезидентам.

Практический вывод:

- как “точка входа” для зарубежной карты Казахстан возможен;

- если цель — именно кредитная карта для депозита в прокате, банк, как правило, запросит больше документов и обоснований, чем для дебетовой;

- процесс может занять больше времени и потребовать подтверждения дохода.

4. Турция: банки для иностранцев есть, но условия сильно зависят от банка и отделения

Открыть счёт иностранцу иногда можно и без ВНЖ, однако требования различаются в зависимости от банка и даже конкретного офиса. Некоторые банки предлагают отдельные продукты для иностранцев, включая кредитные карты.

Практика показывает, что часто требуется:

- турецкий ИНН (tax number);

- местный номер телефона;

- адрес или регистрация;

- в отдельных случаях — депозит.

Кредитный лимит обычно зависит от подтверждаемого дохода и статуса клиента.

5. ОАЭ: кредитная карта чаще требует резидентства и подтверждённого дохода

В крупных банках ОАЭ для оформления кредитной карты обычно требуется подтверждение минимального дохода и статус резидента.

Для нерезидентских решений банки часто запрашивают:

- банковские выписки;

- bank reference letter;

- подтверждение источника средств;

- поддержание значительного минимального остатка на счёте.

На практике это редко формат “карта за один день” для большинства клиентов.

Если кредитной карты нет: рабочие альтернативы для аренды авто

- Ищите прокатчиков и локации, где принимают дебетовую карту. Некоторые бренды и страны допускают использование дебетовой карты, но обычно с условиями: повышенный депозит, ограничения по классу авто или дополнительные документы.

- Берите “полную страховку / zero excess” (если доступна). Иногда расширенная страховка снижает размер депозита, однако не всегда отменяет требование credit card. Конкретные правила зависят от прокатчика и офиса выдачи.

- Бронируйте через платформы с явной отметкой “debit card accepted”. Обязательно проверяйте раздел “Payment & deposit at pick-up”, а не только возможность оплаты онлайн. Оплата аренды и внесение депозита — это разные процедуры.

Мини-чек-лист перед поездкой (чтобы не развернули на стойке)

- Карта оформлена на имя основного водителя (как в правах и паспорте).

- Тип карты по BIN определяется как credit (или у прокатчика прямо разрешён debit).

- Есть запас по лимиту или средствам: аренда + депозит + финансовая “подушка”.

- Исключены запрещённые типы: prepaid, virtual, top-up.

- Сохранены правила оплаты и депозита для вашей локации (скрин или распечатка).

- Есть второй платёжный вариант на случай форс-мажора.

Частые вопросы и ответы

Можно ли арендовать авто за границей без кредитной карты?

Иногда да, но это зависит от страны, прокатчика и конкретного офиса. Во многих случаях для депозита всё же требуется credit card, а дебетовая принимается только при дополнительных условиях.

Подойдёт ли мультивалютная fintech-карта (Wise, Revolut и аналоги)?

Риск отказа выше: такие карты часто классифицируются как debit, а некоторые офисы принимают только карты, проходящие как credit.

Если я оплатил аренду онлайн дебетовой картой, на месте всё будет в порядке?

Не обязательно. Распространённый сценарий — оплатить аренду можно дебетовой картой, но депозит на стойке потребуется внести именно кредитной.

Как быстро банки выдают кредитную карту нерезиденту?

Обычно это не мгновенно. Банк оценивает доход и источник средств, может сначала выдать дебетовую карту, а кредитный лимит предоставить позже или только под залог.

Материал носит информационный характер и не является финансовой или юридической консультацией. Условия выпуска карт, требования банков и правила прокатных компаний могут меняться. Перед оформлением карты и бронированием автомобиля обязательно уточняйте актуальные требования у банка и конкретного прокатчика.

Смотрите также: