Пять недель чистых изъятий средств из криптопродуктов вызывают тревогу. Отчет CoinShares: отток $288 млн за неделю, всего $4 млрд за пять недель. Европа и Канада показывают приток, пока США сокращают позиции. Европа покупает просадку, пока фонды США продолжают терять средства – кто покупает Биткойн сейчас? — cryptoslate.com

Пять недель подряд чистых изъятий средств из криптовалютных инвестиционных продуктов — достаточный повод для тревоги, поскольку это указывает на выбор, который постоянно делается с одной и той же логикой, с той же периодичностью и теми же типами комитетов.

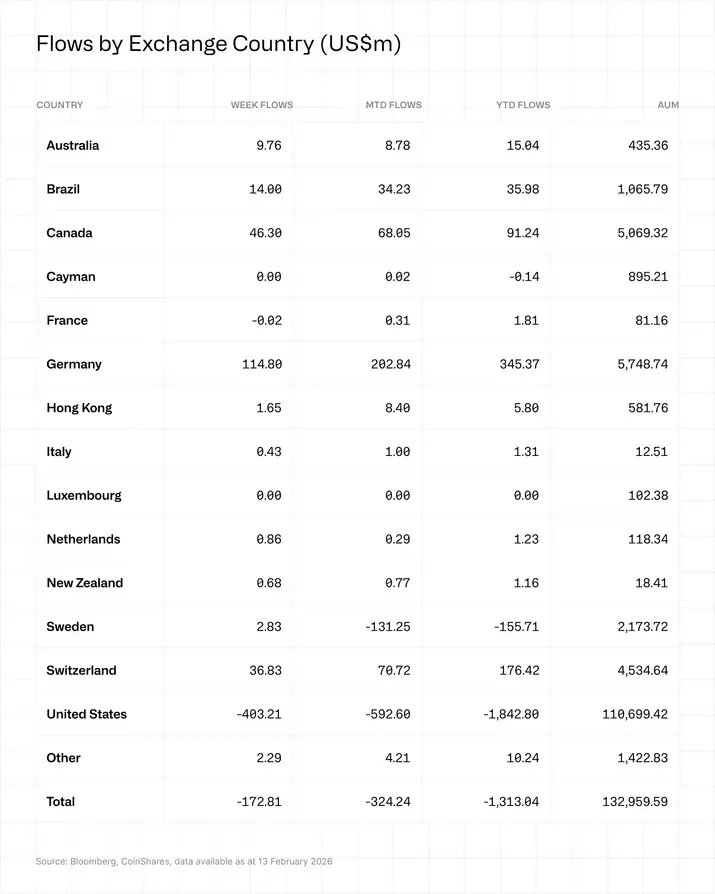

Еженедельный отчет CoinShares от 23 февраля показал, что на неделе отток из продуктов, связанных с цифровыми активами, составил 288 миллионов долларов, что стало пятым еженедельным снижением подряд и довело совокупный показатель за пять недель до 4 миллиардов долларов.

Торговая активность также снизилась: недельные объемы составили около 17 миллиардов долларов, что, по оценке CoinShares, является самым низким показателем с июля прошлого года.

Данные также показывают, что отток из США составил 347 миллионов долларов, в то время как Европа и Канада вместе зафиксировали приток в размере 59 миллионов долларов.

При одинаковой цене, одинаковой динамике и одинаковом мировом рынке разные стороны совершали разные действия через наиболее регулируемые и легко измеряемые каналы. Расхождение в региональном спросе на Биткойн заставляет нас задуматься, кто все еще готов покупать, пока США сокращают позиции, и что это говорит о том, как аппетит к риску перераспределяется через границы.

Однако на прошлой неделе рынок получил некоторую передышку, поскольку чистый приток стал положительным, прервав череду и принеся около 787 миллионов долларов. Этого оказалось недостаточно, чтобы обратить вспять чистый отток с начала года, но это был столь необходимый перерыв в сложившейся тенденции.

Карта, которая имеет значение, потому что она повторяется

Однако, если рассматривать пятинедельный период в первую очередь как закономерность, мы можем отложить анализ шума от недели к неделе на потом.

Один недельный отток не обязательно что-то означает, поскольку он может быть результатом обычной «уборки»: привязки к срокам уплаты налогов, фиксации прибыли или даже ребалансировки, которая будет отменена.

Но пять недель подряд в сочетании со снижением объемов — достаточный повод для осторожности. Это показывает рынок, где меньше участников хотят торговать движением, а больше — сокращать подверженность риску и сохранять опцию наличности.

Региональное распределение показывает, что отток из США перевешивает совокупный приток из Европы и Канады, так что это не чистая передача эстафеты, когда покупка за пределами США полностью поглощает продажу из США в регулируемых продуктах.

Тем не менее, положительное сальдо за пределами США в неделю низких объемов не является незначительным. Это говорит нам о том, где все еще происходит маржинальная покупка, и делает это в форме, понятной для институционалов: регулируемые «обертки», зафиксированные потоки, публикуемая атрибуция.

Простая интерпретация этих данных довольно узка. Мы видим, что крупнейший мировой рынок капитала сокращает криптоактивы через продукты, созданные для быстрой и соответствующей требованиям позиции. И мы также видим, что меньший набор рынков продолжает покупать через сопоставимые инструменты.

Это различие может сохраняться по причинам, мало связанным с ценой или особенностями сети, но во многом зависящим от местной политики, местных новостей и местного карьерного риска.

Почему США ведут себя иначе прямо сейчас

Политика теперь является частью переменных ежедневного рынка в США, и цена неопределенности переоценивается на публике.

Постановление Верховного суда отменило ключевые части программы тарифов президента Дональда Трампа, вновь открыв вопросы о том, какие тарифные ставки применяются, на каком основании и с какой устойчивостью. Поскольку тарифные ставки «подвешены в воздухе», как сообщали некоторые издания, над США опустился своего рода экономический туман, заставляя бизнес и инвесторов гадать о правилах.

Тот туман, который мы видим сейчас, имеет конкретное последствие для рынка. Он затрудняет прогнозирование следующего шага, поскольку он может быть результатом судебного решения, уведомления агентства или политического заявления. Он также затрудняет внутреннюю защиту той же рисковой позиции, поскольку причины ее удержания могут быть быстро перекрыты новой интерпретацией правил. Когда это фон, на котором вы торгуете, портфели имеют тенденцию ужесточаться. Сокращение начинается с позиций, которые легко сократить, а крипто-«обертки» часто находятся именно там.

Тарифный эпизод также выносит на стол крупные суммы. Более 175 миллиардов долларов, собранных в виде тарифов, могут подлежать возврату после решения Верховного суда, согласно оценкам Модели бюджета Пенн-Уортона. Financial Times описала волну исков о возврате тарифов, оценив сумму более чем в 160 миллиардов долларов, что показывает, как быстро решение трансформировалось в реальные претензии.

Сложите эти части вместе, и оттоки, которые мы видели в США, больше не являются загадкой. Это рынок, который стал более реактивным на регуляторную неопределенность, и в такой среде управляющие освобождают место для ликвидности. Они делают это посредством действий, которые являются быстрыми, чистыми и легкими для объяснения, а продажа криптоактивов через регулируемые продукты соответствует всем трем критериям.

Почему Европа и Канада могут продолжать покупать то же падение

Европа не изолирована от торговой политики США. Она получает свою долю ударов через экспорт, валюты и корпоративное планирование. Но инвестор, который покупает криптоактивы через европейские ETP, часто ведет себя иначе, чем инвестор, который покупает через продукты, котирующиеся в США, и разница наиболее очевидна в те недели, когда новостной цикл США активен.

Частично это связано с составом покупательской базы.

Потоки европейских крипто-ETP могут быть в большей степени обусловлены аллокаторами, а не торговлей, особенно на рынках, где биржевые продукты являются рутинным способом выражения глобальных взглядов. Таким образом, для европейских инвесторов в крипто-ETF падение цен просто не вызвало широкой паники с выходом, даже несмотря на снижение цен.

Однако это не означает, что европейские инвесторы бесстрашны. Скорее всего, они играют в долгую игру, где добавление позиций на спаде является частью стратегии.

Другой аспект — информационная дистанция. Юридическая борьба за полномочия США по введению тарифов имеет глобальные последствия, но театр действий у нее внутренний. Спор ведется внутри американских институтов и американской политики, и это может усилить то, насколько громким он кажется американским аллокаторам. За пределами США та же проблема может восприниматься просто как один из многих факторов риска, а не как ежедневный табло.

Европейские политики также говорят о последствиях напрямую. Президент ЕЦБ Кристин Лагард заявила, что торговля является сложной для еврозоны в мире, сформированном волатильной политикой США. Это важно, поскольку это переосмысливает позицию Европы и показывает, что она не игнорирует волатильность. И регуляторы, и инвесторы переваривают это как трансграничное ограничение, в то время как США переживают это как внутренний спор, который постоянно возобновляется.

Присутствие Канады в потоках притока подкрепляет этот тезис. CoinShares объединила Европу и Канаду как чистых покупателей, в то время как США зафиксировали основную часть оттока. Хотя Канада не разделяет институциональной структуры Европы, она разделяет низкую прямую подверженность ежедневным политическим трениям вокруг самой тарифной борьбы.

В этом свете покупки, которые мы видели из обоих регионов, показывают, что этот рынок поддерживается аллокаторами за пределами США, а не только европейцами.

Что расхождение может сделать с ценовым движением

Цифры CoinShares показывают, что отток из США был больше, чем совокупный приток из Европы и Канады за ту же неделю.

Это означает, что спрос на ETP за пределами США недостаточно велик, чтобы компенсировать продажи в США.

Тем не менее, маржинальные потоки все еще могут иметь значение, когда объемы снижаются, потому что рынку требуется меньше дополнительной продажи, чтобы толкнуть цену вниз, и больше дополнительной покупки, чтобы толкнуть цену вверх. В более тихие недели личность маржинального покупателя начинает играть большую роль, чем в недели, когда активны все.

Отступление США в регулируемых продуктах также может изменить формирование ралли. Когда американские «обертки» выступают в качестве стабильного спроса, рост цен может выглядеть более плавным, поскольку он поддерживается систематическим распределением и регулярными притоками. Когда этот спрос ослабевает, ралли в большей степени зависят от спотового спроса за пределами ETP, от деривативов и от дискреционных покупок, которые могут поступать неравномерно. Это не делает ралли невозможными, но делает их достижение более трудным.

В то же время, устойчивый спрос за пределами США может смягчить остроту распродажи. Он не может самостоятельно обратить вспять глобальное движение «риск-офф» и, конечно, не может гарантировать стабильность. Он может уменьшить скорость распространения продаж по одному каналу, особенно когда общее участие в торгах ниже.

Суть не в том, что притоки в европейские ETP «устанавливают цену», потому что они все еще слишком малы, чтобы самостоятельно повлиять на ситуацию. Суть в том, что они могут поддерживать спрос, даже когда США отступают.

Короткий список для наблюдения

Это история аллокаций, поэтому понимать ситуацию следует через данные об аллокациях.

Во-первых, следите за следующей еженедельной статистикой из США. Если притоки продолжатся или размер оттока уменьшится, тенденция ослабевает. Если она сохранится, неприятие риска остается высоким.

Во-вторых, следите, продолжат ли Европа и Канада фиксировать положительные недели. Одна неделя, скорее всего, ничего не скажет, но несколько недель подряд — очень хороший показатель поведения рынка.

В-третьих, следите за объемами. Показатель в 17 миллиардов долларов был самым низким с июля 2025 года. Если объемы восстановятся, участие возвращается. Но если они останутся низкими, это означает, что рынок все еще позиционируется оборонительно.

В-четвертых, следите за ясностью в отношении тарифов. США сейчас находятся в регуляторной среде, которую рынкам трудно оценить. Если ситуация обретет устойчивую основу, ситуация на рынке может стабилизироваться. Но если она останется неразрешенной, она будет продолжать подпитывать ту неопределенность, которая и привела к этим оттокам.

Маржинальный покупатель все еще здесь, и карта смещается

Криптовалютные рынки любят говорить универсальными нарративами, и глобальный характер Биткойна этому способствует. Но капитал по-прежнему находится внутри стран, институтов, политических процессов и новостных циклов, которые определяют, что кажется безопасным для удержания, а что легче продать.

Пятинедельная серия оттоков, сконцентрированная в США, показывает, что американские аллокаторы хотят большей ликвидности и меньшего количества активов, торгующихся как высокобета. Решение по тарифам и неопределенность относительно того, какие ставки применяются, помогают объяснить, почему ценообразование на рынке США сейчас может казаться более сложным, поскольку расчеты по возврату средств и юридические полномочия втягивают рынки в различные базовые сценарии и выводят из них.

На этом фоне чистый приток средств из Европы и Канады может выглядеть как декларация уверенности. Но, как всегда, правда гораздо менее драматична. Эти притоки являются свидетельством того, что кто-то все еще выделяет средства через регулируемые каналы, даже когда США сокращают позиции.

Это то, что может иметь значение для формирования цен, потому что это говорит о том, что рынок не полагается только на аппетит одной страны. Покупатель все еще присутствует, но смещается его местоположение.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac