🚙 Межрайонная ИФНС России №21 по Краснодарскому краю напоминает о порядке обложения НДФЛ доходов от продажи имущества

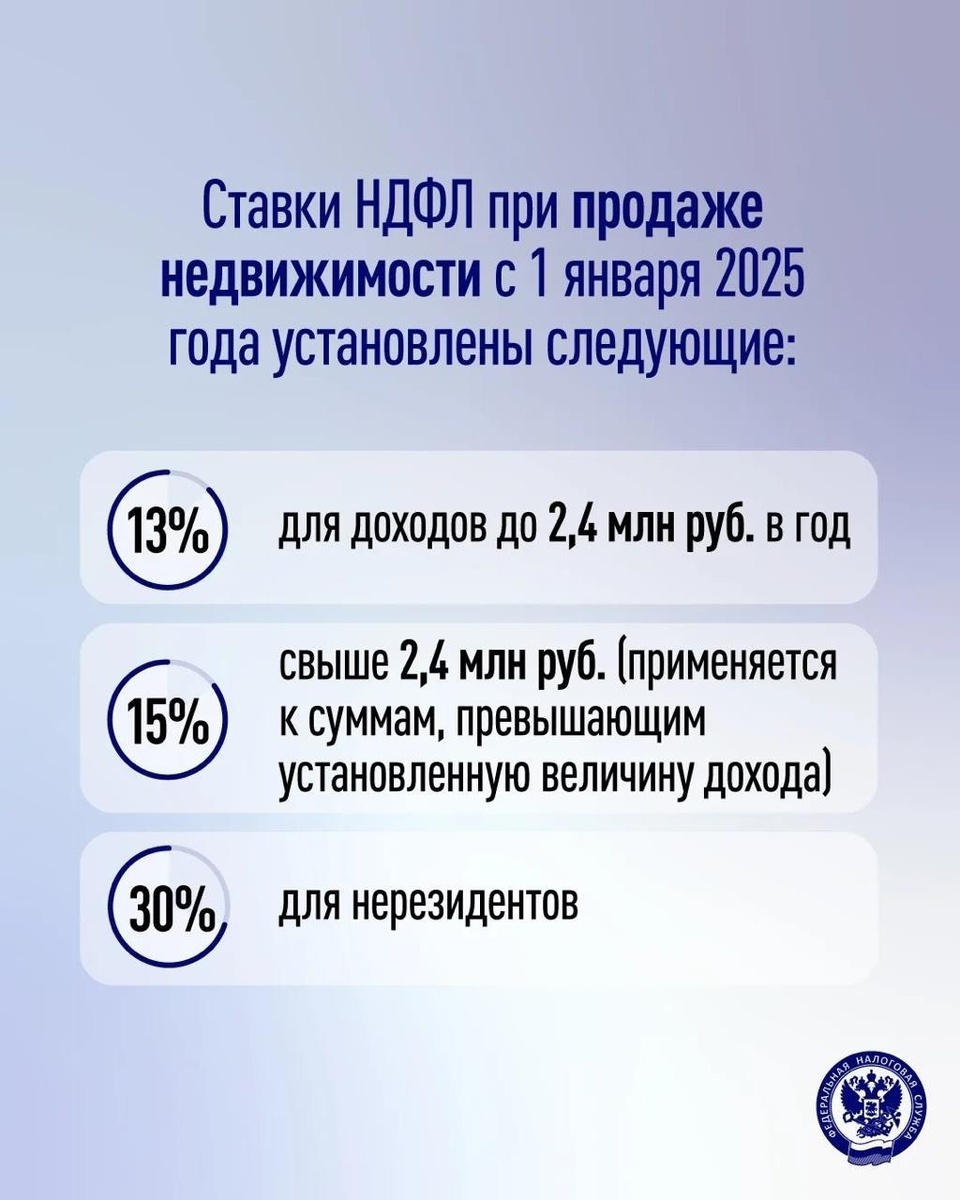

О ставках НДФЛ и не облагаемых НДФЛ случаях смотрите в карточках

Налогоплательщик имеет право на получение имущественных налоговых вычетов по НДФЛ при продаже имущества в виде документально подтвержденных расходов либо в размере, установленном НК РФ.

Также установлена возможность освобождения семей с двумя и более детьми от уплаты НДФЛ при продаже недвижимости при соблюдении следующих условий:

🔵не менее двух детей до 18 лет (или 24 лет, если они обучаются очно)

🔵в год продажи имущества либо не позднее 30 апреля следующего календарного года физлицо приобрело другое жилое помещение

🔵общая площадь приобретенного жилого помещения или его кадастровая стоимость превышает соответственно общую площадь или кадастровую стоимость проданного жилья

🔵кадастровая стоимость проданного жилого помещения не превышает 50 млн рублей

🔵налогоплательщику, его супругу (супруге), его детям на дату продажи не принадлежит в совокупности более 50% в праве собственности на иное жилое помещение, которое больше по площади, чем приобретенное жилье

▶️ Также не нужно указывать доходы от продажи недвижимого или иного имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения, если у налогоплательщика есть право на имущественные налоговые вычеты в следующих размерах:

➡️ 1 млн рублей за налоговый период (календарный год) – для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе)

➡️ 250 тыс. рублей – для иного недвижимого имущества

➡️ 250 тыс. рублей – для иного имущества (за исключением ценных бумаг)

🔵 Стоимость проданного объекта или совокупность доходов от продажи нескольких объектов не должна превышать предельный размер вычета. Если доходы от продажи имущества превышают размер вычетов, обязанность по предоставлению в инспекцию декларации по форме 3-НДФЛ сохраняется.

Подписывайтесь на канал ФНС в MAX