Друзья, давайте честно: 2025 год войдет в историю как год окончательной перестройки глобального энергетического ландшафта.

Санкции, переформатирование логистики, сдвиг спроса в Азию — всё это мы пережили. Но что стоит за сухими цифрами статистики?

Сегодня я, как человек, который проработал в отрасли три с половиной десятилетия, разложу по полочкам реальное положение дел.

Цифры — с официальных источников, выводы — из личного опыта.

Часть 1. Нефть: 512 миллионов тонн и азиатский крен

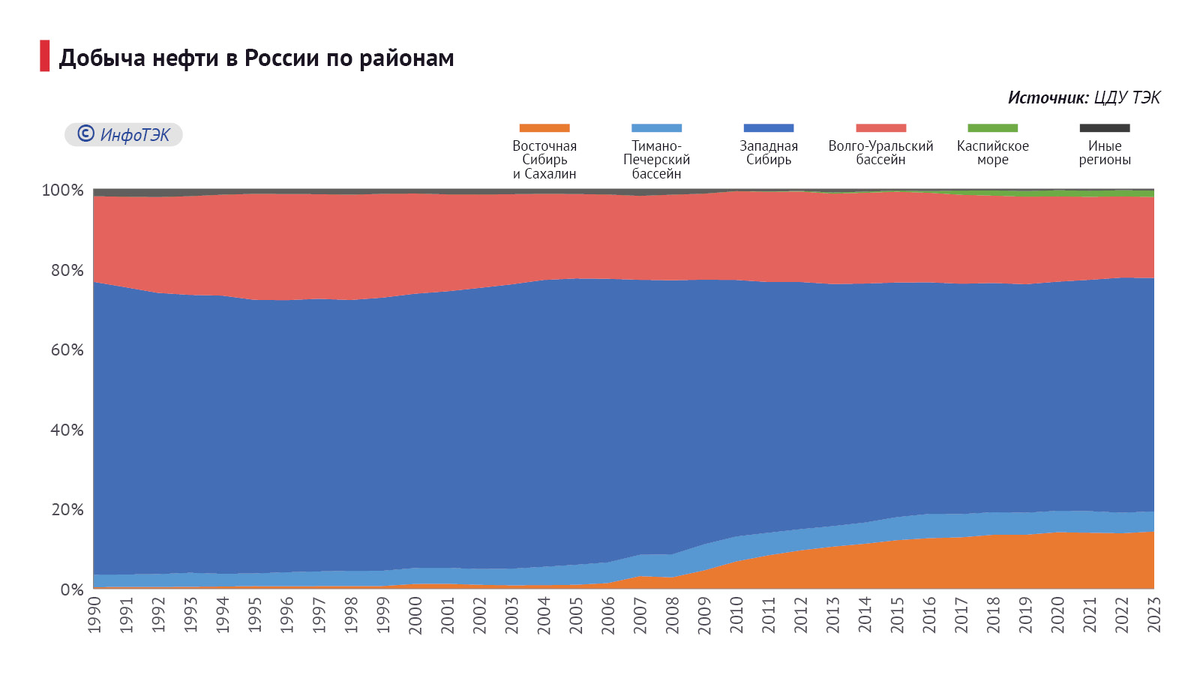

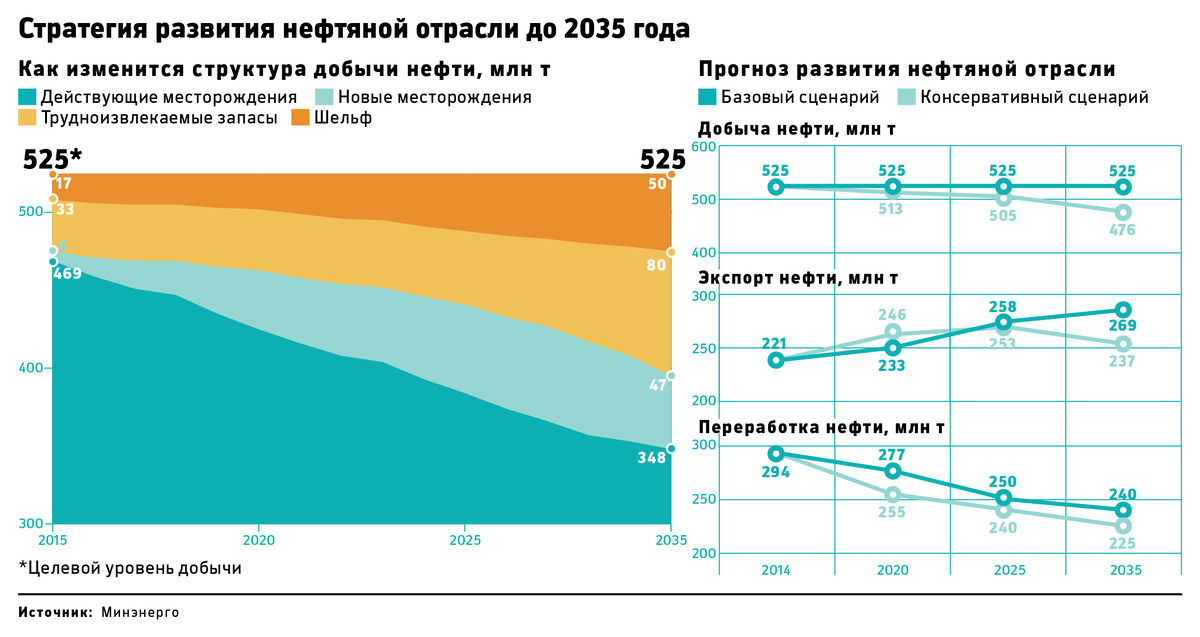

По данным Минэнерго, в 2025 году Россия добыла 512 млн тонн нефти. Это около 10% мировой добычи.

На первый взгляд — стабильность. Но давайте копнем глубже.

Доля поставок в дружественные страны превысила 90%. Почти 80% экспорта ушло в Азию. Для сравнения: в 2021 году этот показатель был вдвое ниже — около 40%. За четыре года мы совершили тектонический сдвиг.

Что это значит на практике? Раньше основные потоки нефти шли на Запад — короткое плечо, отлаженная инфраструктура, понятные цены. Теперь танкеры идут в Индию и Китай месяц вместо недели. Фрахт подорожал, страховка — дай боже. И главное — дисконт. Хотя он сократился по сравнению с пиковыми значениями 2022–2023 годов, но всё ещё съедает часть маржи.

По данным Международного энергетического агентства, мировой спрос на нефть в 2025 году составил 104,6 млн баррелей в сутки. Прирост — около 1 млн б/с, и половину обеспечил Азиатско-Тихоокеанский регион. То есть наш разворот на Восток попал в струю глобального тренда. Умно? Скорее вынужденно, но результат есть.

Однако есть и тревожный звонок.

Инвестиции в разведку и добычу в мире остаются на уровне около 420 млрд долларов — это на треть ниже, чем десять лет назад. Без новых вложений добыча на зрелых месторождениях падает естественным темпом 4–8% в год. Россия здесь не исключение. Мы держимся на плаву за счет новых проектов, таких как «Восток Ойл», но их окупаемость в условиях дисконта и высоких ставок по кредитам — вопрос отдельный.

Часть 2. Газ: «Сила Сибири» вышла на полную мощность

Газовая отрасль тоже показала характер. Экспорт газа в Китай по «Силе Сибири» в 2025 году достиг проектной мощности — порядка 38 млрд кубометров. Это серьёзная заявка на долгосрочное сотрудничество.

Доля поставок газа в дружественные страны приблизилась к 70%, в том числе по СПГ — около 25%. Россия остаётся четвёртым крупнейшим производителем СПГ в мире — порядка 32 млн тонн в 2025 году (7% мирового рынка). Импортозамещение в этой сфере тоже даёт плоды: к концу года освоен 21 вид оборудования для СПГ, включая криогенные насосы и компрессоры.

Но главный сюрприз — внутреннее потребление.

Мы сожгли внутри страны 522 млрд кубометров газа.

Это сопоставимо с потреблением Китая и Индии вместе взятых, в полтора раза больше, чем во всём Евросоюзе.

Газификация страны шагает семимильными шагами — уровень достиг 75%. Для меня, как для человека, который помнит времена, когда газ был только в крупных городах, это настоящий прорыв.

Часть 3. Уголь и электричество: старые игроки не сдаются

Вы думаете, уголь умер? Как бы не так. Мировое потребление угля в 2025 году достигло рекордных 8,85 млрд тонн. В России добыто 440 млн тонн, причём 80% экспорта ушло в страны АТР. Китай продолжает строить современные угольные электростанции с низкими выбросами. Угольная генерация всё ещё даёт треть мировой электроэнергии.

Атомная и гидроэнергетика вместе обеспечивают почти четверть мирового производства электричества. В России запущен первый блок Курской АЭС-2 мощностью 1250 МВт. Индия и Китай тоже не отстают.

Часть 4. ВИЭ: догоняем, но не перегоняем

Возобновляемые источники энергии растут как на дрожжах. С 2010 по 2024 год выработка солнечной и ветровой энергии увеличилась в 12 раз. Доля ВИЭ в мировом электробалансе выросла с 2% до 15%. Лидер — Китай, где за тот же период производство «зелёной» энергии выросло в 43 раза.

В России тоже строят ВИЭ — в Астраханской области, Калмыкии, Бурятии. Программа поддержки возобновляемых источников продлена до 2035 года. Но пока наша доля скромная. И это нормально: у нас есть газ, есть уголь, есть атом. Главное — не сидеть сложа руки, а развивать все направления.

Часть 5. Личный взгляд: три риска, о которых молчат отчёты

За красивыми цифрами добычи и экспорта скрываются риски, которые я, как практик, вижу отчётливо.

Первый риск — логистика. Переориентация на Азию потребовала колоссальных вложений в инфраструктуру Восточного полигона. БАМ и Транссиб работают на пределе. Любой сбой — и нефть встанет. А простой танкера в порту — это десятки тысяч долларов в день демереджа.

Второй риск — технологическая зависимость. Мы научились делать оборудование для СПГ, но по многим позициям (например, по высокотехнологичным насосам или системам управления) импорт ещё велик. Санкции могут ударить в самый неожиданный момент.

Третий риск — человеческий фактор. Уходят старые кадры, а новые не всегда готовы работать в тяжёлых условиях Севера и Дальнего Востока. Без людей самая современная техника — просто груда металла.

Итог

2025 год показал, что российский ТЭК умеет адаптироваться. Мы развернулись на Восток, сохранили объёмы добычи, нарастили внутреннее потребление газа. Но расслабляться рано. Мир меняется, и нам придётся меняться вместе с ним.

В следующем материале я расскажу о том, как новые технологии — от искусственного интеллекта до цифровых двойников месторождений — помогают нефтяникам выживать в эпоху низких цен и высоких рисков. Подписывайтесь, чтобы не пропустить.

А теперь вопрос к вам, мои читатели: как вы думаете, сможет ли Россия удержать добычу на уровне 500+ млн тонн в ближайшие пять лет? Или нас ждёт неизбежное падение? Пишите в комментариях, обсудим.