В 2025 году рынок держался на семейной ипотеке под 6%. В 2026-м правила переписали: программу сохранили, но сделали более точечной. А аренда тем временем обходится всё так же недёшево — без всяких программ поддержки.

Давайте вместе разберёмся, что сейчас выгоднее для семьи с детьми: снимать или покупать. И сделаем это на примере 2-комнатной квартиры в квартале «Зелёный остров», сравнив три сценария: покупка с помощью семейной ипотеки, покупка с использованием субсидированной ипотеки и покупка в ипотеку с рыночной ставкой.

Что изменилось в семейной ипотеке в 2026 году

Льготная программа сохранилась — ставка по-прежнему до 6% годовых. Но в Екатеринбурге распространяется она только на новостройки, на вторичном рынке по такой ставке недвижимость не купить. Кроме того, с февраля 2026 года семейная ипотека перестала быть массовым окном возможностей и стала инструментом точечной поддержки.

Главное изменение — установление принципа «одна семья — один льготный кредит». Повторно воспользоваться программой нельзя. Кроме того, супруг в официальном браке теперь обязательно включается в сделку как созаёмщик (за исключением отдельных случаев).

Для Екатеринбурга лимит кредита по льготной ставке составляет 6 млн рублей. Всё, что выше, — уже по рыночным условиям или через комбинированные схемы. Минимальный первоначальный взнос — 20%.

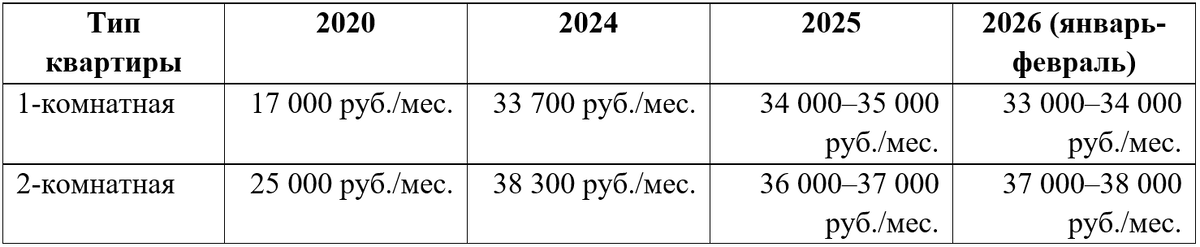

Что происходит с арендой

Арендный рынок Екатеринбурга за последние три года прошёл через резкий рост, частичную коррекцию и последующее закрепление на новом уровне:

- В 2024 году ставки заметно подскочили.

- В 2025 году рынок стал спокойнее.

- В начале 2026, по данным «Циан», фактически закрепились ставки позапрошлого года.

Если сравнивать с 2020 годом, то получается, что цена аренды практически удвоилась. И, в отличие от ипотеки, этот платёж не фиксируется: собственник может пересмотреть цену через год или раньше, а сам объект выставить на продажу.

Чтобы понять, действительно ли покупка сегодня может конкурировать с арендой, сравним два платежа напрямую — на конкретном примере.

Покупка на условиях семейной ипотеки

Берём 2-комнатную квартиру в жилом квартале «Зелёный остров» стоимостью 7 034 706 рублей. При первоначальном взносе 30% (≈ 2,1 млн рублей) сумма кредита составит около 4,9 млн рублей. Срок — 30 лет.

Ежемесячный платёж при ставке (полная стоимость кредита (ПСК) — 7,109–21,026%) 6% — около 29 500 рублей. Это ниже средней аренды двухкомнатной квартиры в Екатеринбурге, которая сегодня держится на уровне 37 000–38 000 рублей. То есть семья платит за собственное жильё примерно на 7 000–8 000 рублей меньше, чем за аренду.

За год эта разница составит примерно 80 000 рублей. За пять лет — около 400 000. При этом платёж фиксирован на весь срок кредита: он не вырастет через год или два. При любой инфляции.

Через 30 лет квартира останется у семьи. При аренде за тот же период будет выплачено более 13 млн рублей (при условии, что арендодатель не будет все эти годы повышать цены) — и собственности не появится.

Покупка в ипотеку с рыночной ставкой

При рыночной ипотеке (ПСК 19,3–27%) ежемесячный платёж вырастет примерно до 91 000 рублей.

За 30 лет выплаты по такому кредиту кратно превысят стоимость самой квартиры. Для большинства семей это запретительный уровень — именно поэтому рынок в 2026 году фактически держится на льготных и субсидированных программах.

Покупка с использованием субсидированной ипотеки

Когда рыночная ставка остаётся запретительной, а семья не проходит по условиям льготной программы, остаётся субсидированная ипотека — такое решение предлагают некоторые застройщики. В частности, «Группа ЛСР» совместно с банком запустила программу со ставкой от (ПСК 15,597–15,613%) 12,99%. И это не универсальное предложение рынка, а специальное условие на конкретные проекты.

Тогда ежемесячный платёж по выбранной квартире составит около 55 000 рублей. Это почти на 20 000 рублей больше, чем стоимость аренды 2-комнатной квартиры. За год разница с арендой превысит 200 000 рублей.

Получается, что в краткосрочной перспективе покупка обходится дороже. Но, как говорится, есть нюанс: платёж фиксируется на весь срок кредита, а средства по-прежнему идут на формирование собственности — в отличие от аренды, где платёж не создаёт актива.

Так всё же — покупать или снимать?

Вот как выглядят расчёты при покупке 2-комнатной квартиры в ЖК «Зелёный остров» с использованием ипотеки с разными ставками:

Поскольку стоимость аренды такой квартиры составляет примерно 37 000 руб./мес., получается, что покупка с использованием семейной ипотеки однозначно выгодна, стандартной — нет, а вот при субсидированной — выгодна только в долгосрочной перспективе (платежи идут на формирование собственности).

Почему «Зелёный остров»?

Кроме финансовых, есть ещё несколько причин, по которым ЖК «Зелёный остров» на ВИЗе-Правобережном выглядит выгодным предложением, даже если рассматривать покупку с использованием субсидированной ипотеки.

Во-первых, тут исключены дополнительные траты на ремонт. Он уже предусмотрен в квартире, то есть обои, ламинат, двери — всё есть. С учётом текущих цен на строительные материалы — это хорошее подспорье.

Во-вторых, в этом проекте минимизирована одна из существенных затрат каждой семьи — оплата жилищно-коммунальных услуг. Дело в том, что новостройки квартала подключены к умной котельной: она греет меньше, если на улице тепло, и наоборот. Поэтому жители получают невысокие счета за отопление.

Отметим, что в случае с арендой избежать оплаты ЖКУ вряд ли получится: в подавляющем большинстве случаев этот пункт оплачивается дополнительно. И может отнимать большую долю семейного бюджета, так как коммуналка напрямую зависит от дома, в котором расположена квартира.

И, в-третьих, 2-комнатная квартирастоимостью 7 млн рублей при первоначальном взносе 20% полностью укладывается в лимит семейной ипотеки для региона.

Возможно, уже пора?

Застройщик «Зеленый остров» АО СПЕЦИАЛИЗИРОВАННЫЙ ЗАСТРОЙЩИК ЛСР. НЕДВИЖИМОСТЬ — УРАЛ, проектная декларация д. № 8 по ПЗУ на наш.дом.рф. Продажи осуществляются по договорам участия в долевом строительстве с использованием счетов эскроу в соответствии с Федеральным законом № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

*Расчет сделан на квартиру № 24 стоимостью 7 034 706 рублей в доме № 8 ЖК «Зелёный остров». Первоначальный взнос — 30%. Срок кредита — 30 лет.

Семейная ипотека

Полная стоимость кредита рассчитывается — 18,313–21,989%.Ставка от 6% годовых доступна в рамках программы ПАО Сбербанк «Семейная ипотека» при приобретении строящегося жилья у юридического лица по ДДУ или готового жилья у застройщика — партнера Банка: АО «Специализированный застройщик „ЛСР. Недвижимость-Урал“, и оформлении страхования жизни и здоровья. Предложение действительно по 31.12.2030 г. вкл. Ипотечное кредитование осуществляется ПАО Сбербанк, генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015 г. Подробнее об условиях кредитования в ПАО Сбербанк, необходимых документах, ограничениях уточняйте на сайте www.sberbank.ru. Банк вправе отказать в предоставлении кредита без объяснения причин.

Рыночная ипотека

При выдаче кредита на указанных условиях размер полной стоимости кредита 19,3–27%. Ипотечное кредитование осуществляется ПАО Сбербанк, генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015 г. Подробнее об условиях кредитования в ПАО Сбербанк, необходимых документах, ограничениях уточняйте на сайте www.sberbank.ru. Банк вправе отказать в предоставлении кредита без объяснения причин.

Субсидированная ипотека

При выдаче кредита на указанных условиях размер полной стоимости кредита от 15,597 до 15,613%. Расчет сделан на квартиру № 24 стоимостью 7 034 706 в доме № 8 ЖК «Зеленый остров». Первоначальный взнос — 20,1%. Срок кредита — 30 лет. Ставка 12,99% применяется при кредитовании по программе «Новостройка» при условии заключения договоров страхования. Кредит предоставляется на приобретение квартиры (жилого помещения) или квартиры (жилого помещения, включая индивидуальные жилые дома в границах территории малоэтажного жилого комплекса) с земельным участком в аккредитованных Банком объектах строительства у АО «Специализированный застройщик «ЛСР.Недвижимость — Урал» (ОГРН 1026605389667). Информация действительна на 27.10.2025 г. Кредит предоставляется ПАО «Совкомбанк» (генеральная лицензия Банка России № 963 от 05 декабря 2014 г.). Банк принимает решение о заключении кредитного договора на основании всей предоставленной информации в соответствии с требованиями к заёмщикам. Изучите все условия кредита в разделе Ипотечные программы / Ипотека на новостройку на сайте банка sovcombank.ru. Оценивайте свои финансовые возможности и риски. Количество квартир по данному предложению ограничено.