В Красноярском крае в 2025 году резко выросло число дел о банкротстве — на 28% больше, чем годом ранее. Разберёмся, что стоит за этими цифрами, какие тенденции наблюдаются в регионе и в стране в целом, и почему люди всё чаще обращаются за признанием своей финансовой несостоятельности.

Что говорят цифры

По данным Арбитражного суда Красноярского края, в 2025 году в суд поступило 9508 заявлений о банкротстве. Для сравнения: в 2024 году их было 7438. Рост очевиден — количество дел увеличилось на 28%.

Ключевые детали:

- Почти все заявления касаются физических лиц. Доля таких дел составляет 92% от общего числа.

- Число заявлений о банкротстве физических лиц выросло на 32,5% — до 2147 заявлений.

- В 96% случаев люди подавали на банкротство самостоятельно, а не по инициативе кредиторов.

- При этом число дел о банкротстве юридических лиц, напротив, снизилось.

Что происходит с долгами физлиц

В 2025 году суд рассмотрел дела о банкротстве 5213 физических лиц. Общая сумма их задолженности составила 10,7 млрд рублей. Однако кредиторы смогли вернуть лишь 333,6 млн рублей — это всего 3,1% от общей суммы.

Ещё один важный показатель: 98% должников в итоге были освобождены от кредитных обязательств. Это говорит о том, что у большинства людей просто нет ресурсов для погашения долгов, и банкротство становится единственным выходом из сложной финансовой ситуации.

Ситуация в России: общий тренд на рост

Увеличение числа банкротств наблюдается не только в Красноярском крае, но и по всей стране. По словам юриста Антона Канунникова, к концу 2025 года рост таких процедур в России составил 36%.

Почему так происходит? Эксперт называет одну из главных причин — высокую закредитованность населения. Разберём этот вопрос подробнее:

- Долги домохозяйств выросли в два раза за последние пять лет: с 19 трлн рублей до 41 трлн рублей.

- Количество заёмщиков увеличилось лишь на 14%: с 39,4 млн человек (на 1 января 2020 года) до 44,9 млн человек (на начало 2025 года).

Получается, что рост розничного кредитования происходил не за счёт привлечения новых клиентов, а за счёт увеличения долгов уже существующих заёмщиков. Люди берут новые кредиты, чтобы погасить старые, или просто не могут справиться с текущей долговой нагрузкой. В итоге они оказываются в «кредитной кабале», и банкротство становится для них единственным способом начать финансовую жизнь с чистого листа.

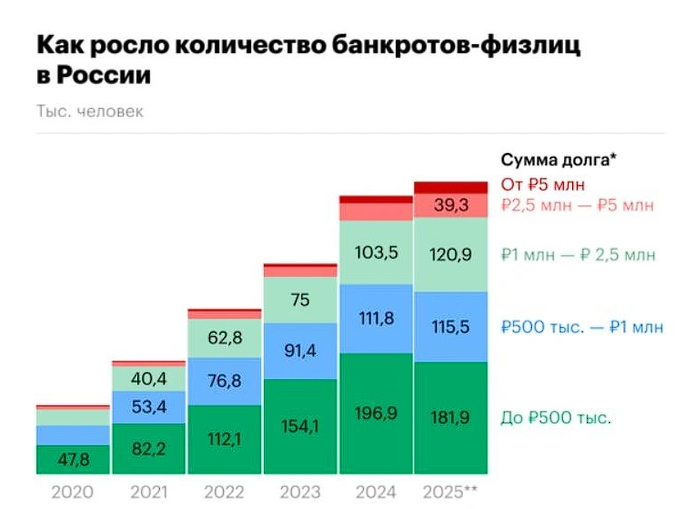

Интересно, что размер задолженности у россиян, прибегнувших к банкротству, в большинстве случаев не превышает 500000 рублей (по данным «РБК»). Это не гигантские суммы, но для многих семей они становятся непосильным бременем.

А что с бизнесом?

Хотя доля банкротств юридических лиц в Красноярском крае снизилась, среди них встречаются и крупные игроки. Например, в 2026 году закроется сеть магазинов электроники «Ценалом». Долг компании оценивается в 5,5 млн рублей, а долг её директора — в 518 млн рублей. Этот случай показывает, что проблемы с финансами могут коснуться даже узнаваемые бренды.

Почему люди идут на банкротство

Банкротство — это не просто модный тренд, а вынужденная мера для тех, кто оказался в сложной финансовой ситуации. Вот основные причины, по которым люди принимают такое решение:

- Высокая долговая нагрузка. Люди берут кредиты на бытовые нужды, ремонт, лечение или образование, но не могут их погасить из‑за снижения доходов или непредвиденных расходов.

- Потеря работы или снижение зарплаты. Экономические трудности, сокращения на предприятиях и нестабильность рынка труда делают выплаты по кредитам невозможными.

- Отсутствие финансовой грамотности. Многие заёмщики не оценивают свои возможности адекватно и берут кредиты, не понимая всех последствий.

- Неблагоприятные экономические условия. Инфляция, рост цен на товары и услуги, а также повышение процентных ставок по кредитам усугубляют ситуацию.

Последствия и выводы

Рост числа банкротств — это тревожный сигнал, который говорит о серьёзных проблемах в экономике и социальной сфере. Он отражает:

- Ухудшение финансового положения граждан. Люди всё чаще не могут справиться с долговой нагрузкой, даже если суммы долгов относительно невелики.

- Проблемы в сфере кредитования. Банки и микрофинансовые организации выдают кредиты без должной оценки платёжеспособности заёмщиков, что приводит к росту просроченной задолженности.

- Необходимость реформ. Ситуация требует внимания со стороны государства: нужно развивать программы финансовой грамотности, ужесточать контроль за кредиторами и создавать механизмы поддержки людей, оказавшихся в трудной ситуации.

Рост числа дел о банкротстве в Красноярском крае и по всей России — это не просто статистика, а отражение реальных проблем миллионов людей. Закредитованность населения достигла критических масштабов, и банкротство для многих становится единственным способом вырваться из долговой ямы.

Чтобы изменить ситуацию, нужны комплексные меры: от повышения финансовой грамотности до создания более справедливых условий кредитования. Только так можно снизить количество банкротств и помочь людям вернуть контроль над своими финансами.

Благодарю Вас за внимание.

Подписывайтесь на мой канал: Предпенсионерка.