🔍🔍🔍🔍🔍🔍Потребительское кредитование в 2025–2026 годах: из стремнины в плёс

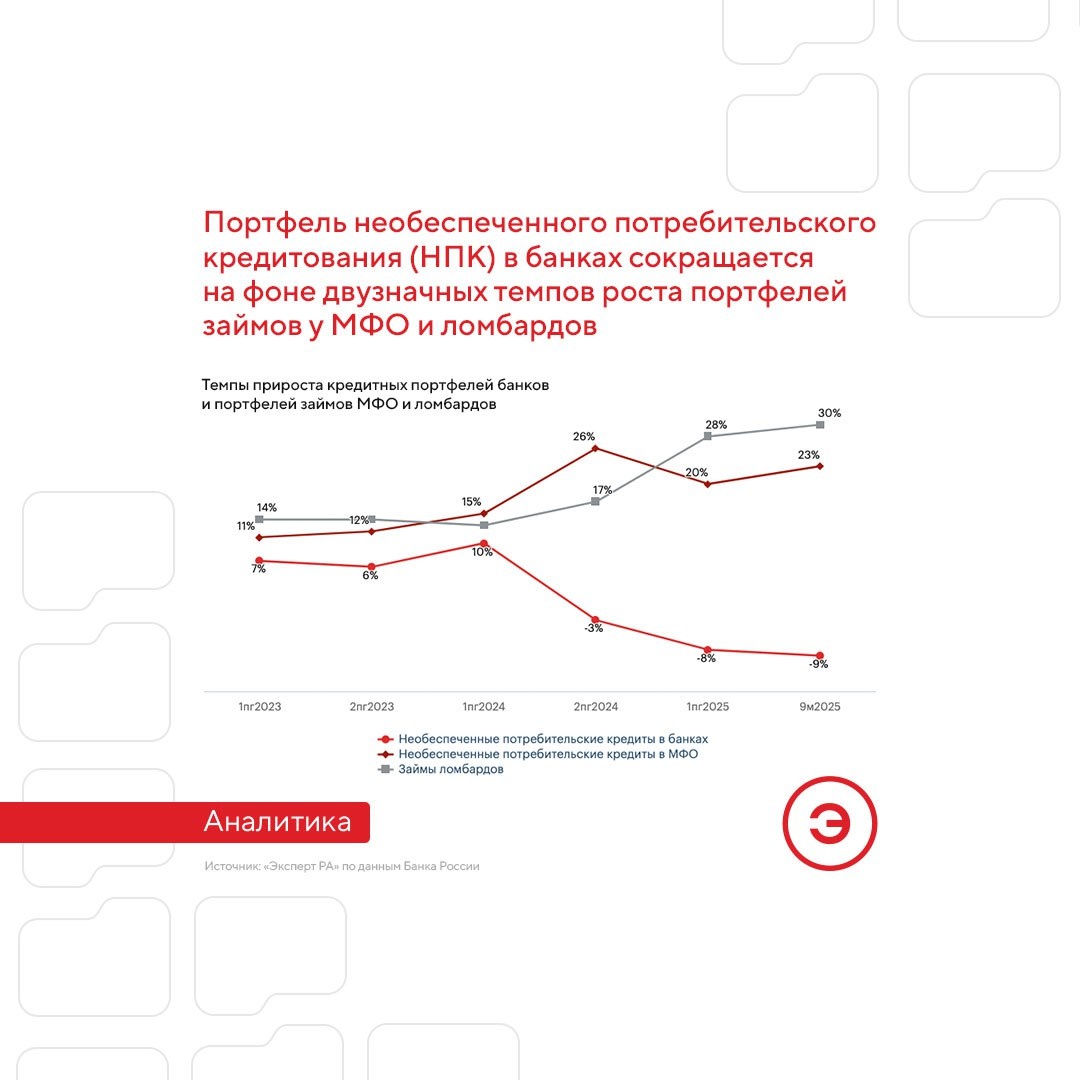

🧊 Вследствие ужесточения макропруденциальных мер розничное кредитование прошло активную фазу охлаждения. Это привело к падению выдач в банках и отчасти миграции заемщиков в МФО и ломбарды.

При этом с III квартала 2025 года у банков в необеспеченном кредитовании физлиц наблюдается повышение доли проблемной задолженности в результате сокращения портфеля, тогда как в МФО и ломбардах доля просроченных займов, по нашим оценкам, снижалась на фоне опережающего роста выдач.

Смягчение ДКП в 2026 году откроет второе дыхание для потребительского кредитования. Вместе с тем бурного всплеска в этом сегменте не ожидается: с целью сдерживания рисков вероятнее всего сохранение МПЛ в текущем году в отношении наиболее рискованных категорий заемщиков.

🔴 По оценкам агентства, темпы прироста сегмента в банках достигнут порядка 7% к концу 2026 года. На фоне возобновления темпов роста в кредитных организациях ожидается к концу 2026 года некоторое замедление темпов прироста сегмента в МФО и ломбардах до 15 и 20% соответственно.

📄 Подробнее о тенденциях и прогнозах в сегменте потребкредитования – в новом обзоре наших аналитиков НА САЙТЕ или В ФОРМАТЕ PDF.

#аналитика

#кредитование

#банки