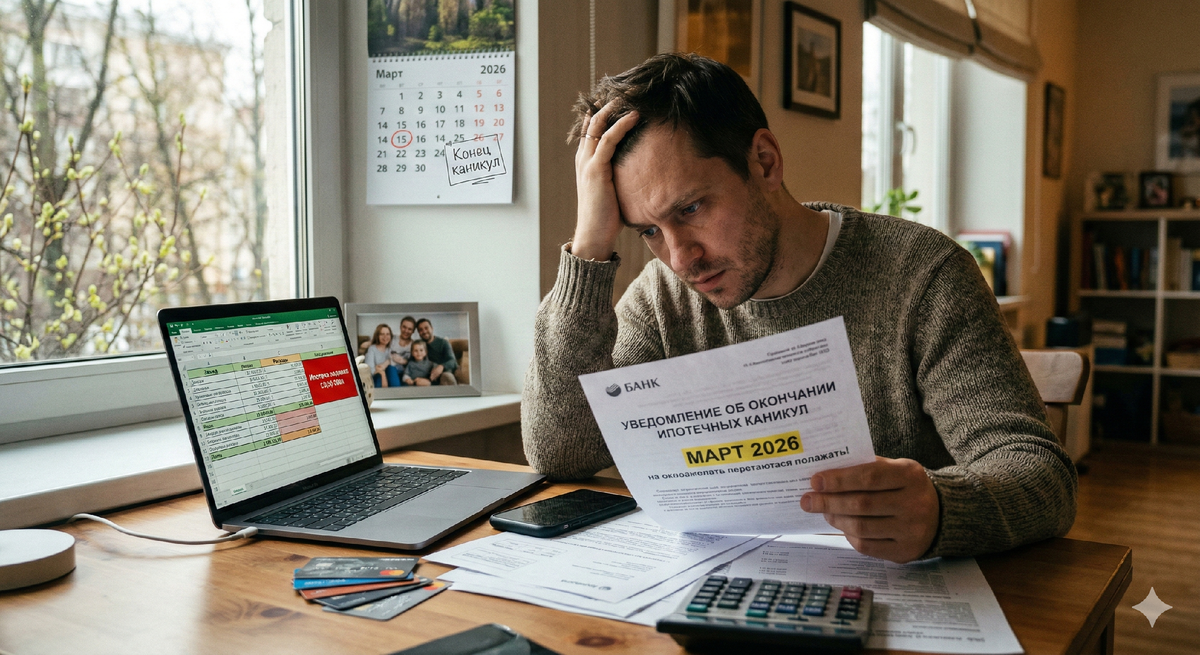

Полгода назад казалось, что это идеальный выход. Вы оформили ипотечные каникулы, выдохнули и понадеялись, что за шесть месяцев финансовая ситуация точно наладится. Найдете новую работу, отдадите микрозаймы, закроете кредитки.

Но наступила весна 2026 года. Каникулы подошли к концу, а чуда не произошло. Доходы не выросли, инфляция съедает остатки зарплаты, а банк уже прислал уведомление: пора вносить полный ежемесячный платеж. Платить нечем. Паника нарастает, ведь в голове стучит одна мысль: «Они заберут квартиру, и мы окажемся на улице».

Что делать, если ипотечный капкан захлопнулся? Разбираем реальные и законные способы спасти жилье.

🛑 Чего делать категорически нельзя?

Самая частая и фатальная ошибка — прятать голову в песок. Перестать брать трубку, игнорировать письма из банка и надеяться на правило «единственного жилья».

Запомните жесткое правило: иммунитет единственного жилья не распространяется на ипотечную недвижимость. Если квартира находится в залоге у банка, ее заберут и пустят с молотка, даже если это ваши единственные квадратные метры, и там прописаны трое несовершеннолетних детей. Суды в этом вопросе встают на сторону банков в 100% случаев.

📉 Вариант 1: Реструктуризация (Временный пластырь)

Первое, что предложит вам банк, когда вы придете с повинной, — реструктуризация. Вам могут увеличить срок кредита (например, с 15 до 25 лет), за счет чего ежемесячный платеж немного снизится.

Подводные камни: * Это колоссальная переплата. В итоге вы отдадите банку две или три стоимости вашей квартиры.

- Реструктуризацию одобрят, только если у вас нет текущих просрочек и вы можете подтвердить официальный доход, достаточный для нового платежа.

- Если у вас, помимо ипотеки, висят потребительские кредиты и займы в МФО, снижение ипотечного платежа на 5–7 тысяч рублей вас глобально не спасет.

💡 Вариант 2: Самостоятельная продажа из-под залога

Если вы понимаете, что тянуть эту лямку больше не в силах, не ждите, пока банк подаст в суд и выставит квартиру на торги. На аукционе недвижимость уходит с дисконтом в 20–30% от рыночной цены, плюс на вас повесят судебные издержки и исполнительский сбор.

Как сделать умнее: Согласуйте с банком самостоятельную продажу квартиры. Вы находите покупателя (в 2026 году механизмы покупки залоговых квартир отработаны до автоматизма), он гасит ваш долг перед банком, а разницу между остатком долга и рыночной ценой вы забираете себе. Да, вы останетесь без этой квартиры, но зато с живыми деньгами на руках, которые можно использовать как первоначальный взнос за жилье поскромнее.

🛡️ Вариант 3: Банкротство с сохранением ипотеки (Главный козырь 2026 года)

До недавнего времени процедура банкротства для ипотечников была билетом в один конец: долги списывали, но квартиру забирали. Теперь правила игры кардинально изменились.

Благодаря законодательным поправкам, которые полноценно заработали и обросли судебной практикой, у вас есть законное право списать все потребительские кредиты, микрозаймы, налоги и ЖКХ, но при этом сохранить ипотечную квартиру!

Как это работает на практике:

- Вы подаете заявление на банкротство.

- В процессе процедуры вы (или ваш юрист) заключаете с ипотечным банком локальное мировое соглашение.

- По условиям этого соглашения квартира выводится из конкурсной массы (ее не продают).

- Обязанность платить ежемесячные платежи по ипотеке берет на себя «третье лицо» — например, ваш родственник, поручитель или супруг(а).

- Итог: Суд списывает с вас все неподъемные кредиты (карты, МФО, потребкредиты). Ваш бюджет освобождается, и вы (через третье лицо) спокойно продолжаете платить только одну ипотеку, живя в своей квартире.

Главный вывод

Окончание ипотечных каникул — это не конец света, а точка принятия решений. Если долгов накопилось столько, что зарплаты не хватает даже на еду, не пытайтесь спасти ситуацию новыми микрозаймами. Запишитесь к грамотным юристам, проанализируйте свои долги и используйте законные механизмы защиты своего дома.

А вам или вашим знакомым приходилось брать ипотечные каникулы? Помогла ли эта передышка? Делитесь опытом в комментариях!