🔥 Три года назад я впервые серьёзно задумался: а что, если завтра не будет зарплаты? Начал копать тему, перелопатил сотни историй на форумах, перечитал Дейва Рэмси и собрал по крупицам систему, которая реально работает. Проверил на себе и знакомых — ссор из-за денег стало меньше, а самих денег — больше. Делюсь пошаговым планом 👇

🤔 Часть 1. Откуда берутся долги и почему в них так легко увязнуть

Типичная история: сначала кажется, что всё под контролем. Потреб на ремонт — ну надо же, 18% годовых, но это ненадолго. Потом кредитка «до зарплаты» — просто чтобы чуть-чуть перехватить. А там и ещё один займ под 20%.

К 30 годам можно легко платить по 40–50 тысяч в месяц только процентов. Зарплата уходит, а долг не уменьшается. Знакомо?

В любой паре рано или поздно возникает вопрос: «Куда уходят деньги?». У многих это выливается в ссоры и взаимные упрёки. Но проблема не в людях, а в отсутствии системы.

👉 Чтобы сразу увидеть полную картину своих финансов, начните с учёта. Вот таблица, с которой я сам начинал:

Шаблон: учёт доходов и расходов

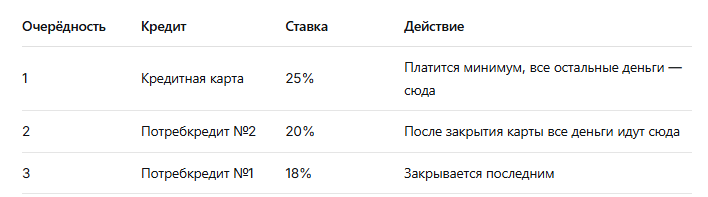

🧠 Часть 2. Стратегия «Лавина»: как гасить долги правильно

В мире есть два классических метода: «лавина» и «снежный ком». Я разобрал оба и выбрал лавину.

Лавина — сначала гасится самый дорогой кредит (с максимальной ставкой), независимо от суммы. Логика: проценты — главный враг, их надо убивать первыми.

Как это работает на практике:

💰 Результат: экономия на процентах может составить сотни тысяч. Если платить по минимуму — долги тянутся годами.

🔄 Часть 3. Рефинансирование: когда оно реально помогает

Когда самые дорогие кредиты закрыты, можно посмотреть на оставшиеся. Часто их можно объединить в одном банке под более низкий процент.

Плюсы рефинансирования:

✅ Проценты ниже — переплата меньше

✅ Один платёж вместо нескольких — не запутаешься

✅ Иногда можно получить доп. сумму (но лучше не брать, чтобы не влезть снова)

Когда рефинансирование не работает:

❌ Если до конца срока осталось мало — проценты уже выплачены

❌ Если новый срок растягивают — переплата может вырасти

❌ Если есть просрочки — банки не одобрят

Совет: всегда считайте ПСК (полную стоимость кредита) до и после. Цифры не врут.

🛡️ Часть 4. Как перестать ссориться из-за денег и начать управлять бюджетом

Когда долги начинают таять, вылезает другая проблема: деньги всё равно утекают. Знакомое чувство: получил зарплату, а через две недели уже думаешь — «а куда всё ушло?»

Раньше считалось, что экономия = запретить себе всё. Но жёсткие ограничения заканчиваются срывами. Работает другой подход.

📉 Шаг 1. Введите лимиты (и перестаньте чувствовать себя нищими)

Мы проанализировали типичные проблемы пар и вывели рабочие лимиты:

Принцип: лимит исчерпан — значит, всё. Не потому что «нельзя», а потому что выбор уже сделан. Это работает лучше любых запретов.

💡 Шаг 2. Где прячутся деньги (типичные дыры)

Мы изучили десятки историй и нашли 4 главные дыры, через которые утекают деньги:

🎬 Подписки

Кинопоиск, Иви, Okko, Telegram Premium, VK Музыка, Яндекс.Плюс — у многих набирается 5–7 подписок, половина из которых не используется.

✅ Экономия: до 3 000 ₽ в месяц

📦 Спонтанные заказы

«Милая коробочка» за 2000 ₽, «крутой гаджет» за 3000 — и всё это пылится через месяц.

Правило 72 часов: любая покупка дороже 1000 ₽ должна висеть в корзине 3 дня. В 80% случаев она уже не нужна.

✅ Экономия: 5 000–7 000 ₽ в месяц

🍔 Доставка еды

Заказывать ужин раз в неделю по 3000–5000 ₽ — это 15–20 тысяч в месяц. Полуфабрикаты из магазина или готовка на два дня решают проблему.

✅ Экономия: 3 000–5 000 ₽ в месяц

🚗 Машина в кредит

Если машина не зарабатыет деньги, она их съедает. Бензин, страховка, ремонт — легко уходит 20–30 тысяч в месяц.

✅ Осознанный выбор: пока не сформирована подушка, машина может подождать.

🏦 Шаг 3. Подушка безопасности — это не «неприкосновенный запас», а «спокойный сон»

Раньше думали: «отложим, если останется». Не оставалось. Теперь работает схема «сначала себе».

В день зарплаты автоматом уходит:

- 10% — на накопительный счёт (подушка)

- 10% — на инвестиции (ИИС, ОФЗ)

Эти деньги не видны, не тратятся, не обсуждаются. Через год набегает приличная сумма.

Сколько копить: 3–6 месяцев обязательных расходов. Этого хватит, чтобы пережить любые неожиданности и не лезть в новые кредиты.

🎯 Часть 5. Как копить на цели и не срываться

Лучший способ накопить — разбить цель на шаги и сделать её измеримой.

Деньги на каждую цель лучше хранить на отдельных накопительных счетах — так не смешиваются с текущими тратами. И проценты капают (сейчас банки дают до 18% на НС).

📝 ИТОГ: ЧТО ДАЁТ ЭТА СИСТЕМА

✅ Перестаёте ссориться из-за денег — финансы становятся просто цифрами

✅ Появляется подушка безопасности — спите спокойно

✅ Кредиты уходят быстрее — экономите на процентах

✅ Появляются инвестиции — деньги работают на вас

📌 Чего не стоит делать

❌ Брать кредитные карты с «льготным периодом» — там всегда подвох

❌ Игнорировать рефинансирование — это может сэкономить сотни тысяч

❌ Думать «один платёжик не убьёт» — убивает, и быстро

❌ Покупать машину, пока не сформирована подушка

👇 А у вас есть свои лайфхаки?

Как вы организуете бюджет? Какие работающие фишки нашли? Пишите в комментах — обсудим 👊

❗️ Не является индивидуальной инвестиционной рекомендацией (но я старался)

✅ Подпишись, чтобы не пропускать новые разборы. В следующем посте расскажу, как собрать сбалансированный инвестиционный портфель под разные цели.