В 2026 году при оформлении ипотеки по базовым ставкам все актуальнее становится вопрос: «Почему в одном и том же банке по одной и той же программе для разных клиентов разные ставки по ипотеке?»

Дело в надбавке RBP, которая становится частью новой реальности рынка. Что это и как снизить ее влияние - расскажу в этой статье.

Меня зовут Маргарита Калининская, я - кредитный и ипотечный брокер, в сфере индивидуального жилищного строительства помогаю подрядчикам ИЖС получить аккредитацию, кредитные линии на строительство и веду на аутсорсинге сделки ипотечных клиентов.

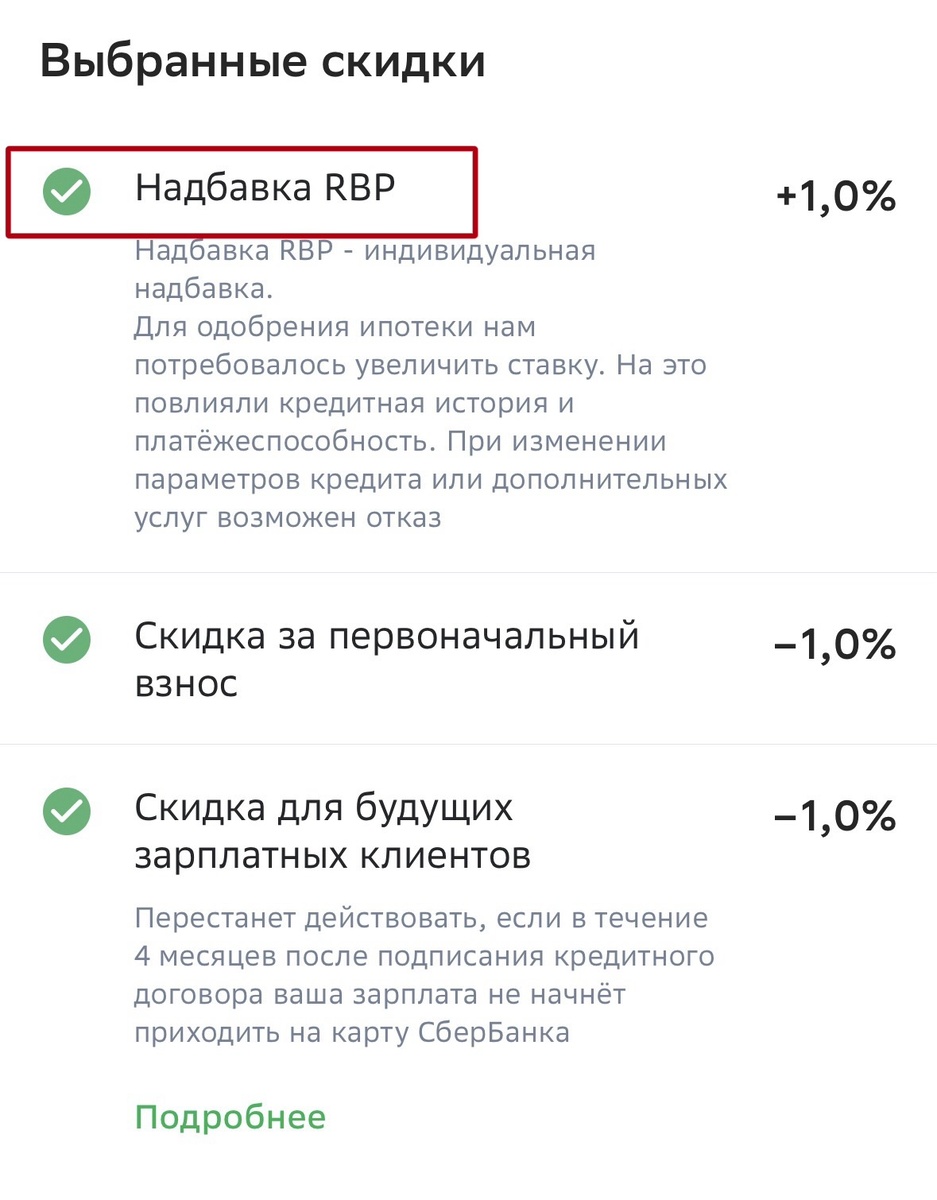

RBP (risk-based pricing) - это риск-ориентированная надбавка к базовой ставке. Банк оценивает профиль заемщика и в зависимости от уровня риска корректирует итоговый процент.

Что именно оценивают:

📌 долговую нагрузку (ПДН),

📌 стабильность и прозрачность дохода,

📌 размер первоначального взноса,

📌 кредитную историю,

📌 тип объекта,

📌 регион сделки.

В 2026 году банки работают очень аккуратно - требования Центрального банка к капиталу и резервам стали жестче, контроль за показателем долговой нагрузки населения - под пристальным вниманием.

Поэтому ставка теперь зависит не только от выбранной программы, но и от персонального риск-профиля клиента, параметры определения которого у каждого банка - свои.

Именно поэтому в рамках одной и той же ипотечной программы:

✅ одному заемщику одобрят базовую ставку,

📈 второму добавят +0,8–1,5%,

❌ третьему и вовсе откажут, или потребуют добавить созаемщика с доходом.

Это и есть RBP в действии.

Где чаще всего появляется надбавка:

➖ небольшой первоначальный взнос,

➖ высокая долговая нагрузка,

➖ нестандартное подтверждение доходов (тут все больше банков вводят +0,5%) или доход нестабильный,

➖ длительные просрочки в кредитной истории в прошлом,

➖ сложный объект недвижимости.

⚠️ RBP - не фиксированная цифра. У каждого банка своя модель оценки риска и свои риск-аппетиты: в одном банке заемщик будет оценен нейтрально, в другом - с надбавкой.

Поэтому перед подачей заявки всегда есть смысл подготовиться.

Что помогает снизить ставку:

✅ оптимизировать долговую нагрузку (иногда достаточно закрыть один кредит или снизить лимиты по картам),

✅ корректно подтвердить доход, особенно если вы ИП или собственник бизнеса,

✅ увеличить первоначальный взнос (иногда даже на несколько процентов),

✅ правильно подобрать банк под конкретную ситуацию и портрет заемщика.

Ипотека сегодня - вопрос структуры сделки, грамотной подготовки и не менее грамотной подачи.

Резюмирую:

1️⃣ Надбавка RBP - это инструмент оценки риска, а не случайное повышение ставки.

2️⃣ В 2026 году ставка становится все более индивидуальной - банки детально анализируют профиль заемщика.

3️⃣ Подготовка к подаче заявки напрямую влияет на итоговый процент и переплату.

Если вы планируете ипотеку, лучше заранее понять, как банк оценит вашу анкету. Это позволяет получить условия действительно комфортные - без лишних переплат и неожиданностей в виде отказов на сделке.

Планируете оформление ипотеки - обратитесь к специалисту, например, ко мне 🙃

#ипотека #ипотекавторичка #ставкипоипотеке #какснизитьставку #какснизитьставкупоипотеке