Годовой отчёт — это момент истины для бизнеса. Именно по итогам года компании показывают, сколько на самом деле заработали, что оставили себе и чем готовы поделиться с акционерами в виде дивидендов.

Сезон годовых отчётов за 2025 год только начинается, и от этих цифр напрямую зависит, какие дивиденды мы увидим в 2026‑м и кто окажется в списке фаворитов дивидендного сезона. По оценкам управляющих и аналитиков, средняя дивдоходность по российскому рынку в 2026 году может опуститься к уровню 6–7% — это всё ещё интересно, но уже не те «жирные» годы, к которым многие привыкли.

В этой статье разберём, как инвестору читать годовой отчёт за 2025 год по МСФО, на какие цифры смотреть перед дивидендным сезоном 2026 года и как за один вечер понять, стоит ли держать конкретные акции в портфеле.

🛑 Типичная ошибка инвестора

Сценарий знаком многим.

Инвестор открывает годовой отчёт, видит в релизе: «Выручка выросла на 30%» — и на этом анализ заканчивается. В голове мгновенно рождается мысль «компания растёт, надо покупать/держать».

Проблема в том, что выручка сама по себе ничего не гарантирует. Она может расти за счёт низкомаржинальных направлений, при этом операционная прибыль стоит на месте, а долговая нагрузка увеличивается. В отчёте о движении денежных средств (cash flow) свободный денежный поток уходит в минус — это означает, что живых денег у бизнеса стало меньше.

В итоге вы покупаете «растущую историю», а через год сталкиваетесь с сокращением дивидендов и поиском компанией новых кредитов. На графиках всё красиво, в балансе — уже менее.

💡 Ключевая мысль

Годовой отчёт — это не презентация для пиара, а рентген бизнеса. Выручка, прибыль, долг и денежный поток должны складываться в одну логичную картину, иначе это повод задать вопросы.

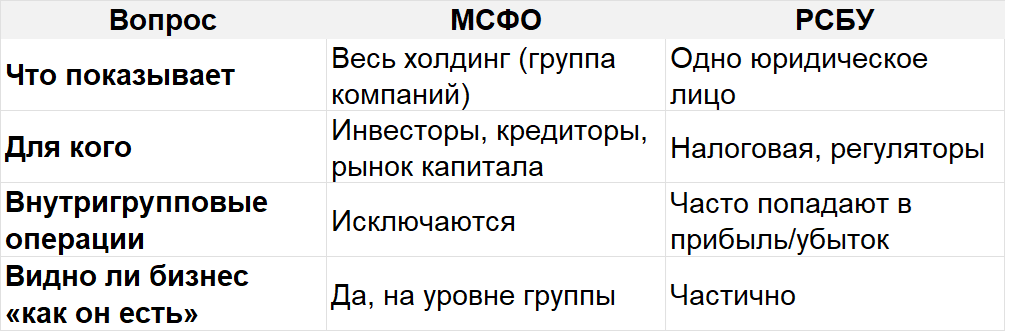

МСФО или РСБУ: что смотреть инвестору в 2026 году

У российских публичных компаний чаще всего есть два вида отчётности: МСФО и РСБУ.

Коротко:

Инвестору в 99% случаев нужен именно отчёт по МСФО. Он показывает консолидированную картину по всей группе, учитывает дочерние компании, долги и выручку по всем направлениям бизнеса.

Когда имеет смысл смотреть РСБУ:

- у части компаний дивиденды формально привязаны к прибыли по РСБУ, это прямо прописано в уставе и дивидендной политике;

- компания ещё не перешла на МСФО, но готовится к IPO или сделке.

Есть важная юридическая деталь: дивиденды в России по закону выплачиваются из нераспределённой прибыли по РСБУ, даже если инвесторы ориентируются на цифры МСФО. Поэтому связка «МСФО + РСБУ» даёт полный взгляд: МСФО — про экономику бизнеса, РСБУ — про юридическую возможность делиться прибылью.

Четыре ключевых документа годового отчёта

МСФО‑отчётность — это не один файл, а набор взаимосвязанных форм.

Проще всего думать так:

- баланс — фотография компании на 31 декабря;

- P&L — видео о том, как компания зарабатывает;

- cash flow — видео о том, куда текут деньги.

1. Баланс (Отчёт о финансовом положении)

Баланс отвечает на вопрос: что у компании есть и сколько она должна.

Ключевые строки:

- Собственный капитал (equity) — «толщина подушки» бизнеса.

- Заёмный долг (borrowings) — кредиты и облигации.

- Денежные средства и их эквиваленты (cash and cash equivalents) — живой запас ликвидности.

На что смотрит инвестор:

- Долг/EBITDA: для стабильного бизнеса комфортно, когда показатель в районе 1–3, выше — уже сигнал о повышенном риске.

- Динамика собственного капитала: если капитал годами снижается, это тревожный знак, даже при красивой выручке.

2. Отчёт о прибылях и убытках (P&L)

Здесь видно, как выручка превращается в прибыль.

Ключевые показатели:

- Выручка (Revenue).

- Операционная прибыль (Operating profit).

- Чистая прибыль (Net income).

- Маржа (операционная и чистая).

На что обратить внимание:

- Выручка растёт, маржа не ухудшается — бизнес масштабируется без потери эффективности.

- Если выручка +20%, а прибыль +2% или около нуля — это повод разобраться, куда «утекла» деньги: в расходы на сырьё, персонал, проценты, курсовые разницы и т.д..

3. Отчёт о движении денежных средств (ОДДС)

Отчёт о движении денежных средств показывает, откуда пришли деньги и куда ушли.

Три блока:

- Операционная деятельность — деньги от основного бизнеса.

- Инвестиционная — CAPEX, покупка/продажа активов.

- Финансовая — кредиты, облигации, дивиденды, выкуп акций.

Здоровая картина для инвестора:

- стабильный плюс по операционному денежному потоку;

- дивиденды и проценты по долгам платятся из операционного потока, а не из новых кредитов;

- нет постоянной зависимости от внешнего финансирования ради поддержания текущего уровня выплат.

Отдельно важно понятие свободного денежного потока (FCF) — это деньги, которые остаются после операционной деятельности и необходимых инвестиций. Именно FCF во многом определяет потенциал дивидендов и выкупа акций в будущем.

4. Примечания и аудиторское заключение

В примечаниях к отчётности часто спрятано самое интересное:

- расшифровка бизнес‑сегментов: какие направления приносят прибыль, а какие потребляют кэш;

- разовые факторы: штрафы, списания, переоценка активов, крупные сделки;

- детали по дивидендной политике, ковенантам по долгам, налоговым спорам.

Ещё один обязательный документ — аудиторское заключение. Наличие безоговорочного (чистого) мнения аудитора по отчётности за 2025 год и отсутствие жёстких оговорок — важный сигнал качества отчёта и прозрачности бизнеса.

Что искать в годовом отчёте за 2025 год: чек‑лист инвестора

Когда вы открываете годовой отчёт компании за 2025‑й, пройдитесь по простому чек‑листу.

1. Бизнес растёт или просто держится?

- Выручка: растёт ли она выше инфляции и сопоставимо с динамикой отрасли.

- Маржа: остаётся стабильной или падает на фоне роста затрат на сырьё, логистику, персонал.

2. Прибыль и дивиденды

- Чистая прибыль за 2025 год и её изменение относительно 2024‑го.

- Доля прибыли, направляемая на дивиденды (payout ratio). В 2026‑м по рынку ожидают среднюю дивдоходность около 6–7%, но отдельные эмитенты могут как заметно превышать этот уровень, так и быть ниже среднего.

3. Долг и процентная нагрузка

- Долг/EBITDA: растёт ли этот показатель на фоне не самой дешёвой стоимости заимствований.

- Объём краткосрочного долга, подлежащего погашению в 2026–2027 годах: чем он выше, тем важнее внимательно читать примечания и планы по рефинансированию.

4. Денежный поток и FCF

- Операционный денежный поток устойчиво положительный или колеблется около нуля.

- Свободный денежный поток (FCF): не уходит ли он глубоко в минус при сохранении или росте дивидендов. Если FCF отрицателен, а дивиденды платятся как ни в чём не бывало, это повод насторожиться.

Иногда отрицательный FCF возможен и без катастрофы — например, при крупной инвестиционной программе в рост бизнеса. Но в таком случае менеджмент обычно подробно объясняет причины в презентации и примечаниях.

5. Слова менеджмента vs цифры

- Guidance и комментарии менеджмента: планы по выручке, марже, CAPEX, дивидендам на 2026 год.

- Совпадает ли тон комментариев с реальными цифрами за 2025‑й: если в тексте говорят про «устойчивый рост», а в отчёте — стагнирующая прибыль и растущий долг, это заметный сигнал.

Небольшой пример‑ситуация.

Компания отчиталась о росте выручки за 2025 год на 15%. В P&L чистая прибыль выросла всего на 3%, в ОДДС операционный денежный поток почти не изменился, а свободный денежный поток ушёл в лёгкий минус. В примечаниях — рост расходов на обслуживание долга и существенный CAPEX. Формально «рост есть», но фундаментально бизнес стал более рискованным, а пространство для дивидендов — уже.

Как использовать годовые отчёты в своей стратегии в 2026 году

Годовая отчётность за 2025 год — это не просто новость на один день, а повод обновить картину по каждой компании в портфеле.

Как можно подойти к этому в 2026‑м:

- Для дивидендных акций (банки, часть сырьевого сектора, телекомы) — фокус на прибыли по МСФО, дивидендной политике, FCF и долговой нагрузке: насколько устойчивы те дивиденды, которые рынок ждёт по дивкалендарю‑2026.

- Для ростовых историй (IT, потребительский сектор, онлайн‑бизнес) — темп роста выручки, динамика маржи, объём инвестиций и отсутствие «токсичного» долга.

- Для облигаций — долговые метрики, ковенанты, качество залогов (если есть) и стабильность операционного денежного потока, особенно на фоне изменений в кривой доходности ОФЗ .

Если годовой отчёт за 2025‑й ломает вашу исходную инвестиционную идею (рост остановился, долг вырос, денежный поток просел, дивиденды под угрозой), это сигнал пересмотреть позицию, а не просто «пересидеть до лучших времён».

Практика: как разобрать годовой отчёт за вечер

Шаг 1. Начните с кратких обзоров.

Посмотрите 1–2 свежих обзора по компании: материалы РБК Инвестиций, аналитические заметки брокеров, календари отчётностей на Smart‑Lab и Xvestor. Они покажут, какие цифры уже сочли ключевыми профессионалы.

Шаг 2. Откройте МСФО за 2025 год и найдите четыре формы.

Баланс, P&L, ОДДС и отчёт об изменениях капитала — и пройдитесь по чек‑листу из этой статьи. Отдельно загляните в примечания и аудиторское заключение.

Шаг 3. Найдите отчёт и дивиденды в «официалке».

Годовые отчёты за 2025 год по МСФО и РСБУ публикуются в разделах «Инвесторам» на сайтах эмитентов, на Московской бирже и на e‑disclosure.ru. Сверьте цифры отчёта с дивидендным календарём на 2026 год и своей целевой доходностью.

Через 7–10 минут такого разбора вы уже понимаете: это компания, которую хочется держать под дивиденды 2026 года — или история, где риск не отбивается ожидаемой доходностью.

Вопрос к вам

А вы читаете годовые отчёты самостоятельно или полагаетесь на обзоры брокеров и СМИ?

За отчётами каких российских компаний будете следить особенно внимательно в этом сезоне: банки, металлурги, нефть, телеком или IT? Напишите в комментариях — интересно сравнить подходы и идеи 👇

Подписывайтесь на наш Telegram: ФИНАНСОВЫЙ КОМПАС

Обсуждаем инвестиции в ВК: ФИНАНСОВЫЙ КОМПАС

Здесь мы публикуем ежедневную аналитику, разборы инструментов и делимся практическими стратегиями.

#инвестиции #финансы #отчетность #МСФО #РСБУ #годовойотчет #дивиденды #дивидендныйсезон #портфель #Мосбиржа #акции #облигации #инвестициидляначинающих

⚠️ Не является инвестиционной рекомендацией. Все инвестиции сопряжены с риском потери капитала. Прежде чем принимать решение, проконсультируйтесь с финансовым специалистом.