О БИЗНЕСЕ

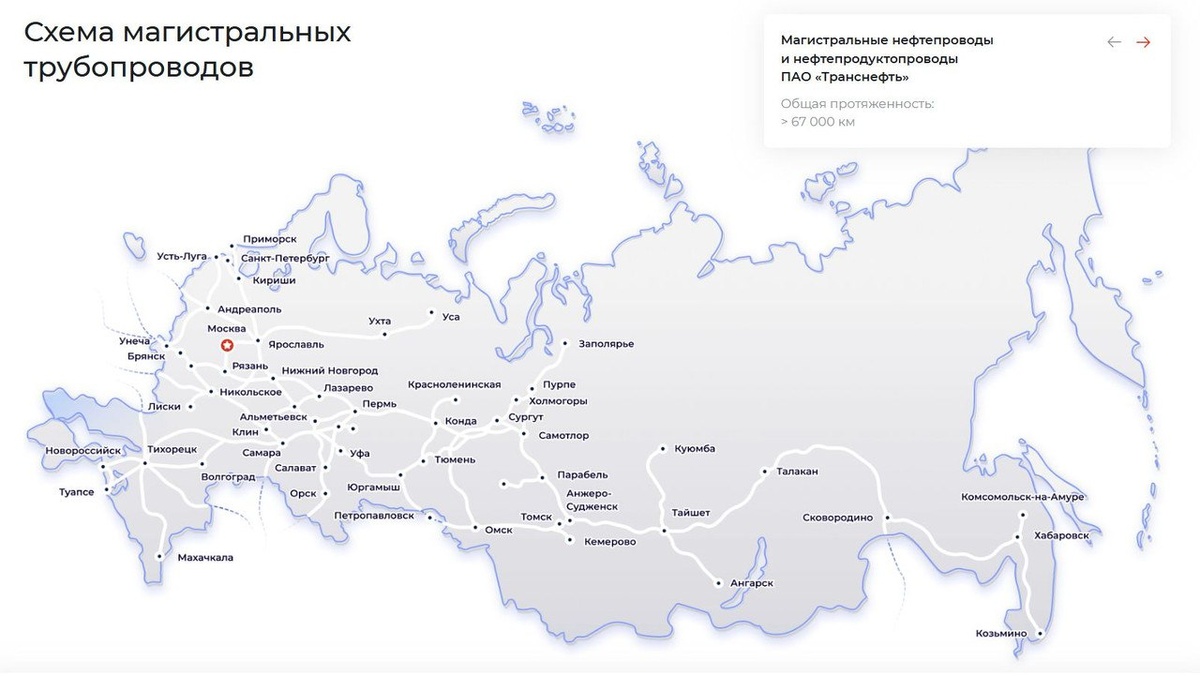

Транснефть (тикер MOEX: TRNFP ) — ключевая инфраструктурная компания российской нефтяной отрасли и крупнейший оператор магистральных нефтепроводов в мире. Бизнес модели эмитента принципиально отличается от нефтяников: компания не добывает нефть и не зависит напрямую от цен на сырьё. Её финансовые результаты формируются за счёт тарифов на транспортировку, которые регулируются государством.

Компания является субъектом естественной монополии, а 100% голосующих акций принадлежат государству. Это обеспечивает высокий уровень устойчивости бизнеса, но одновременно ограничивает гибкость корпоративных решений и делает компанию инструментом государственной энергетической политики.

Ключевые направления деятельности

Транспортировка нефти

Основной источник выручки — прокачка нефти по системе магистральных трубопроводов. Доходность сегмента зависит от двух факторов:

- объёмов добычи нефти в РФ,

- индексации тарифов ФАС.

- Фактически это инфраструктурный бизнес с регулируемой доходностью.

- Транспортировка нефтепродуктов. Второй по значимости сегмент. Стабильность зависит от загрузки НПЗ и экспортных потоков.

- Портовая инфраструктура (НМТП). Обеспечивает перевалку нефти и нефтепродуктов. Сегмент даёт устойчивый денежный поток и усиливает вертикальную интеграцию транспортной системы.

- Торговля нефтью в Китай (через ВСТО). Технически отражается в выручке, но почти не формирует прибыль — компания выступает агентом с нулевой маржой. Это важно учитывать при анализе динамики выручки: рост оборота не равен росту прибыли.

Бизнес «Транснефти» — это инфраструктура, без которой невозможен экспорт российской нефти. Компания выступает системообразующим элементом отрасли и напрямую зависит от государственной энергетической стратегии, соглашений ОПЕК+ и налоговой политики.

💲 ФИНАНСЫ

Результаты компании за 2024 год по МСФО

- Выручка: 1,424 трлн руб. (+7% г/г)

- EBITDA: 545 млрд руб. (незначительное снижение)

- Чистая прибыль акционерам: 288 млрд руб. (-5% г/г)

В 2024 году компания показала умеренно позитивную динамику выручки, несмотря на снижение объёмов транспортировки нефти и нефтепродуктов. Рост доходов был обеспечен прежде всего индексацией тарифов, которая смогла компенсировать эффект от сокращения добычи российскими нефтяниками в рамках соглашения ОПЕК+.

Однако прибыльность бизнеса оказалась под давлением. На итоговую чистую прибыль повлияли сразу несколько факторов. Во-первых, компания признала обесценение внеоборотных активов на 32 млрд руб., что отражает консервативный подход к оценке активов в условиях высоких ставок и неопределённости. Во-вторых, пересчёт отложенных налогов из-за повышения ставки налога на прибыль с 2025 года увеличил налоговые расходы на 35 млрд руб. Это чисто бухгалтерский фактор, но он заметно ухудшил финальный результат.

При этом важным позитивом стала динамика финансовых доходов, которые выросли примерно на 50% на фоне высоких процентных ставок. Для инфраструктурной компании с крупной денежной позицией это играет роль естественного хеджа: рост ставок ухудшает экономику страны, но улучшает процентные доходы «Транснефти».

2024 год показал, что бизнес «Транснефти» устойчив даже в условиях снижения добычи нефти. Компания доказала способность компенсировать падение объёмов тарифной индексацией.

Снижение прибыли носит во многом разовый бухгалтерский характер и не отражает ухудшения операционной модели. Денежные потоки остаются стабильными, а инфраструктурная роль компании сохраняет высокую инвестиционную привлекательность для дивидендных инвесторов.

Главный вывод: операционная устойчивость бизнеса остаётся высокой, а падение прибыли не является структурным ухудшением.

Результаты за 9 месяцев 2025 года по МСФО

- Выручка: 1,079 трлн руб. (+1,7% г/г)

- Операционная прибыль: 270,9 млрд руб. (+12,2% г/г)

- Чистая прибыль акционеров: 232,7 млрд руб. (-7,7% г/г)

Третий квартал стал переломным для года: после слабого первого квартала операционные показатели два квартала подряд демонстрировали рост относительно прошлого года. Причины улучшения — восстановление добычи нефти в РФ, а также повышение тарифов на транспортировку почти на 10%, что существенно выше инфляции.

При этом динамика прибыли остаётся неоднородной. Операционная прибыль растёт уверенно благодаря снижению операционных расходов и удешевлению закупки нефти для перепродажи. Но чистая прибыль снижается из-за структурного фактора — повышения ставки налога на прибыль до 40% на период 2025–2030 гг.

Снижение финансовых доходов по сравнению с прошлым годом также ухудшило итоговую прибыль. В 2024 году компания получила существенный эффект от курсовых разниц, который в 2025 году практически исчез.

С точки зрения денежных потоков ситуация выглядит значительно лучше бухгалтерской прибыли.

Операционный денежный поток резко вырос за счёт нормализации оборотного капитала. Свободный денежный поток за 9 месяцев составил около 104 млрд руб., чего фактически достаточно для финансирования дивидендов без увеличения долговой нагрузки.

Баланс остаётся сильным:

— денежная позиция снизилась из-за дивидендов, но остаётся высокой;

— долг сократился;

— чистый долг остаётся отрицательным.

Это ключевой фактор инвестиционной устойчивости компании.

2025 год показывает важную трансформацию модели прибыли «Транснефти».

Операционно компания чувствует себя уверенно: тарифы растут, добыча нефти постепенно восстанавливается, расходы контролируются. Но чистая прибыль теперь системно ограничена повышенным налогом, который будет действовать до 2030 года.

Это означает, что инвесторам нужно фокусироваться не на бухгалтерской прибыли, а на денежном потоке и скорректированной прибыли, от которых зависят дивиденды.

Главный вывод: операционная эффективность растёт, но налоговая нагрузка стала постоянным фактором давления на прибыль.

Прогноз на 2026 год (исходя из тенденций 2025)

На 2026 год складывается смешанная картина.

Позитивные факторы:

— ожидается дальнейший рост добычи нефти в РФ после смягчения ограничений ОПЕК+;

— тарифы вновь индексируются, что поддержит выручку;

— баланс остаётся очень сильным, позволяя сохранять дивиденды.

Негативные факторы:

— индексация тарифов в 2026 г. ожидается ниже инфляции, что ограничит рост доходов;

— инфраструктурные риски (повреждения трубопроводов, геополитика);

— долгосрочный риск — ввод новых экспортных маршрутов и проектов добычи, которые могут изменить логистику потоков нефти.

2026 год, вероятнее всего, станет годом стабилизации прибыли без значительного роста. Компания останется сильной дивидендной историей, но не историей роста.

Инвестиционный тезис смещается в сторону защитного инфраструктурного актива с предсказуемыми денежными потоками, а не драйвера роста прибыли.

📊 МУЛЬТИПЛИКАТОРЫ

- P/E = 3.40. Компания торгуется примерно за 3,4 годовых прибыли — это крайне низкий уровень даже по меркам российского рынка. Для инвестора это означает, что рынок закладывает либо стагнацию прибыли, либо повышенные риски регулирования и налогового давления. С учётом того, что значительная часть снижения прибыли носит налоговый, а не операционный характер, такой уровень P/E указывает на явную недооценку инфраструктурной стабильности бизнеса.

- P/BV = 0.32. Компания стоит на рынке примерно в треть своей балансовой стоимости. Для инфраструктурной монополии с трубопроводной сетью стратегического значения это крайне низкая оценка. Такой дисконт обычно характерен либо для убыточных компаний, либо для бизнесов с сомнительным качеством активов — что не соответствует реальности «Транснефти».

- P/S = 0.65. Компания оценивается менее чем в годовую выручку. Для инфраструктурной компании с регулируемыми тарифами это умеренно низкий уровень. Он подтверждает, что рынок не ожидает существенного роста оборотов, но и не считает бизнес рискованным с точки зрения выручки.

- ROE = 9.3%. Рентабельность капитала ниже, чем у нефтяников и экспортеров, но для регулируемой инфраструктуры она находится на нормальном уровне. Важно понимать, что ROE ограничен тарифной политикой государства и высокой долей собственного капитала.

- Долг/EBITDA = -0.35. Отрицательный показатель означает, что денежные средства превышают долг. Это крайне сильная позиция для любой компании, особенно капиталоёмкой. Для инвестора это сигнал низких финансовых рисков, высокой устойчивости дивидендов и отсутствия угрозы долгового давления.

- EV/EBITDA = 1.26. Один из самых низких мультипликаторов на рынке. Компания фактически стоит чуть больше одной годовой EBITDA. Это означает, что при стабильных денежных потоках теоретически бизнес «окупается» за 1–2 года. Даже для российского рынка это экстремально дешёвая оценка.

- P/FCF = 4.49. Компания торгуется примерно за 4–5 годовых свободных денежных потоков. Для дивидендной истории это очень привлекательный уровень. Такой показатель означает, что при сохранении текущего FCF инвестор получает высокий потенциальный денежный доход.

Совокупная картина мультипликаторов формирует чёткий инвестиционный профиль компании.

Рынок оценивает «Транснефть» как:

— инфраструктурный актив без роста,

— государственный инструмент,

— компанию с ограниченным потенциалом переоценки.

Однако цифры показывают другую сторону:

— бизнес генерирует стабильный денежный поток;

— баланс чрезвычайно устойчив;

— дивидендная база остаётся сильной;

— оценка находится на экстремально низких уровнях даже для российского рынка.

Мультипликаторы «Транснефти» указывают не на слабость бизнеса, а на структурный дисконт к госкомпаниям и ожидание стагнации. Для инвестора это означает, что акция ближе к инструменту с облигационной логикой доходности, но с потенциалом рыночной переоценки в случае смягчения налоговой политики или улучшения нефтяной конъюнктуры.

ЧТО СТОИТ УЧЕСТЬ ИНВЕСТОРУ

1. Повышенный налог на прибыль (40% до 2030 года)

Это главный фактор давления на чистую прибыль и дивиденды. Операционно компания работает стабильно, но государство изымает значительную часть прибыли через налоги.

Влияние: ограничивает рост дивидендов и мультипликаторов, формирует структурный дисконт к акциям.

2. Зависимость выручки всего от двух факторов — тарифов и добычи нефти

Доходы компании определяются объемами прокачки и индексируемыми тарифами. Это делает бизнес предсказуемым, но лишает его драйверов роста.

Влияние: акции — история стабильности, а не роста. Подходят под дивидендную стратегию, а не под экспансию.

3. Монопольное положение и государственный контроль

Компания транспортирует около 80% нефти России и является естественной монополией.

Влияние:

— снижает операционные риски;

— повышает политические и регуляторные риски;

— дивиденды и стратегия во многом зависят от государства.

4. Очень сильный баланс (отрицательный чистый долг)

У компании больше денег, чем долгов, и она зарабатывает на процентах в условиях высоких ставок.

Влияние:

— высокая устойчивость дивидендов;

— минимальные финансовые риски;

— компания переживает кризисы лучше большинства эмитентов.

5. Связь инвестиционной привлекательности со ставкой

Акции часто воспринимаются как альтернатива облигациям. При снижении ставки дивидендные бумаги становятся заметно привлекательнее.

Влияние:

— снижение ставки = рост интереса к акциям;

— высокая ставка = конкуренция со стороны облигаций.

6. Индексация тарифов почти гарантирует рост выручки

Тарифы ежегодно индексируются примерно на уровень инфляции. Даже без роста добычи компания сохраняет доходность бизнеса.

Влияние:

— дивидендная база защищена от инфляции;

— бизнес устойчив даже при слабой экономике.

7. Добыча нефти в РФ — ключевой макрофактор

Если добыча растёт (например, при смягчении ограничений), увеличивается грузовая база трубопроводов.

Влияние:

— рост добычи = рост финансовых результатов;

— падение добычи = давление на прибыль.

8. Инфраструктурные и геополитические риски

Атаки на трубопроводы, санкции и ограничения на экспорт могут временно снижать прокачку и выручку.

Влияние:

— это не системный, но периодически материализующийся риск;

— рынок закладывает его в дисконт к оценке компании.

Транснефть — это классическая инфраструктурная дивидендная история, а не компания роста.

Инвестиционная привлекательность бумаги строится не на расширении бизнеса или росте маржи, а на сочетании предсказуемых денежных потоков, высокой дивидендной базы и исключительной финансовой устойчивости.

2024 год показал, что даже при снижении объёмов прокачки компания способна удерживать выручку за счёт тарифов и генерировать стабильную прибыль.

Отчётность за 9 месяцев 2025 года подтвердила устойчивость модели: операционная прибыль растёт, свободный денежный поток восстановился, долговая нагрузка фактически отсутствует. Главный фактор давления — не бизнес, а государственная налоговая политика.

На горизонте 2026 года инвестиционный кейс выглядит следующим образом:

— резкого роста финансовых показателей ждать не стоит;

— дивиденды останутся высокими благодаря стабильному FCF;

— ключевой драйвер котировок — динамика процентных ставок и интерес к дивидендным бумагам.

Транснефть — это «квазиоблигация» с защитой от инфляции и возможностью роста цены при снижении ставок. Бумага подходит инвесторам, ориентированным на стабильный денежный поток и умеренный риск, но не тем, кто ищет быстрый рост капитала.

Акции Транснефть и Индекс Мосбиржи на 27.02.2026