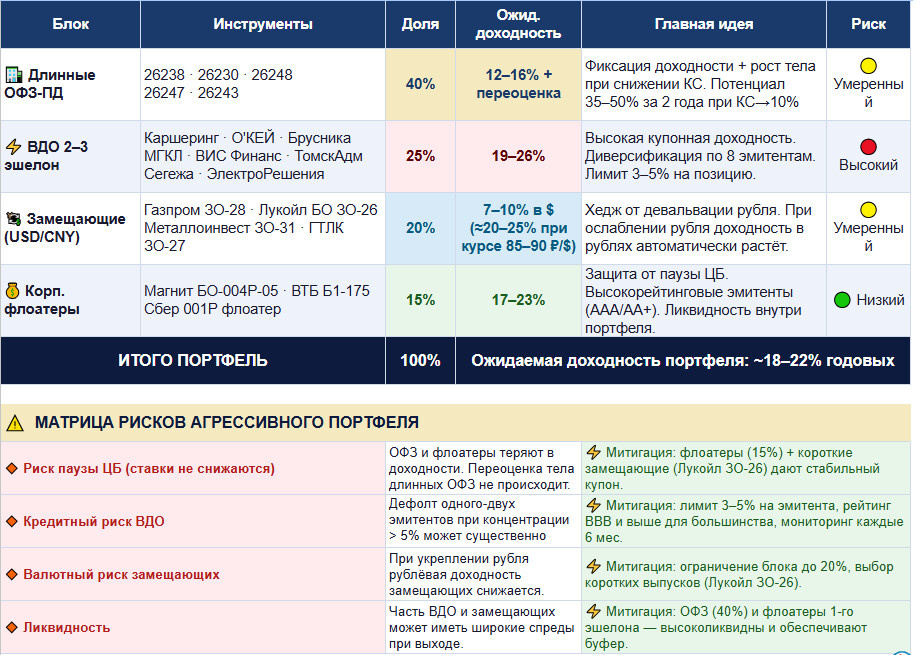

🔴 АГРЕССИВНЫЙ ОБЛИГАЦИОННЫЙ ПОРТФЕЛЬ

КС = 16% | Капитал: от 2 млн ₽

Цель стратегии: максимизация дохода в цикле снижения ставок.

Ожидаемая доходность портфеля: ~18–22% годовых при текущих условиях.

________________________________________

📊 Структура портфеля

🏦 1. Длинные ОФЗ-ПД — 40%

Ожидаемая доходность: 12–16% + потенциал переоценки.

Идея: фиксация высокой доходности и рост цены облигаций при снижении ключевой ставки.

Риск: умеренный.

Это базовый якорь портфеля — основной драйвер роста в фазе смягчения ДКП.

________________________________________

⚡ 2. Высокодоходные облигации (2–3 эшелон) — 25%

Доходность: 19–26% годовых.

Идея: высокая купонная доходность при диверсификации по секторам.

Примеры эмитентов:

О'КЕЙ,

Брусника и др.

Риск: высокий.

Митигация: лимит 3–5% на одного эмитента, контроль рейтингов.

________________________________________

💱 3. Замещающие облигации (USD/CNY) — 20%

Доходность: 7–10% в валюте (≈20–25% при курсе 85–90 ₽/$).

Идея: хедж от девальвации рубля.

Примеры эмитентов:

Газпром,

Лукойл,

Металлоинвест.

Риск: умеренный (валютная волатильность).

Митигация: ограничение доли блока до 20%.

________________________________________

💰 4. Корпоративные флоатеры — 15%

Доходность: 17–23%.

Идея: защита от паузы ЦБ и сохранения высокой ставки.

Примеры эмитентов:

Магнит,

ВТБ,

Сбербанк.

Риск: низкий–умеренный.

Флоатеры стабилизируют портфель, если цикл снижения ставок затянется.

________________________________________

⚠️ Матрица рисков

• 🔸 Пауза ЦБ — снижает потенциал переоценки длинных бумаг

• 🔸 Кредитный риск ВДО — возможные дефолты при высокой концентрации

• 🔸 Валютный риск — укрепление рубля уменьшает рублёвую доходность

• 🔸 Ликвидность — расширение спредов в ВДО и замещающих выпусках

________________________________________

📈 Итог стратегии

Портфель сочетает:

• ставку на снижение ключевой ставки (через длинные ОФЗ),

• повышенную купонную доходность (ВДО),

• валютную диверсификацию (замещающие),

• защиту от затяжной жёсткой политики (флоатеры).

При грамотной диверсификации и горизонте от 1,5–2 лет такая структура способна обеспечить 18–22% годовых с контролируемым уровнем риска. Не является ИИР.