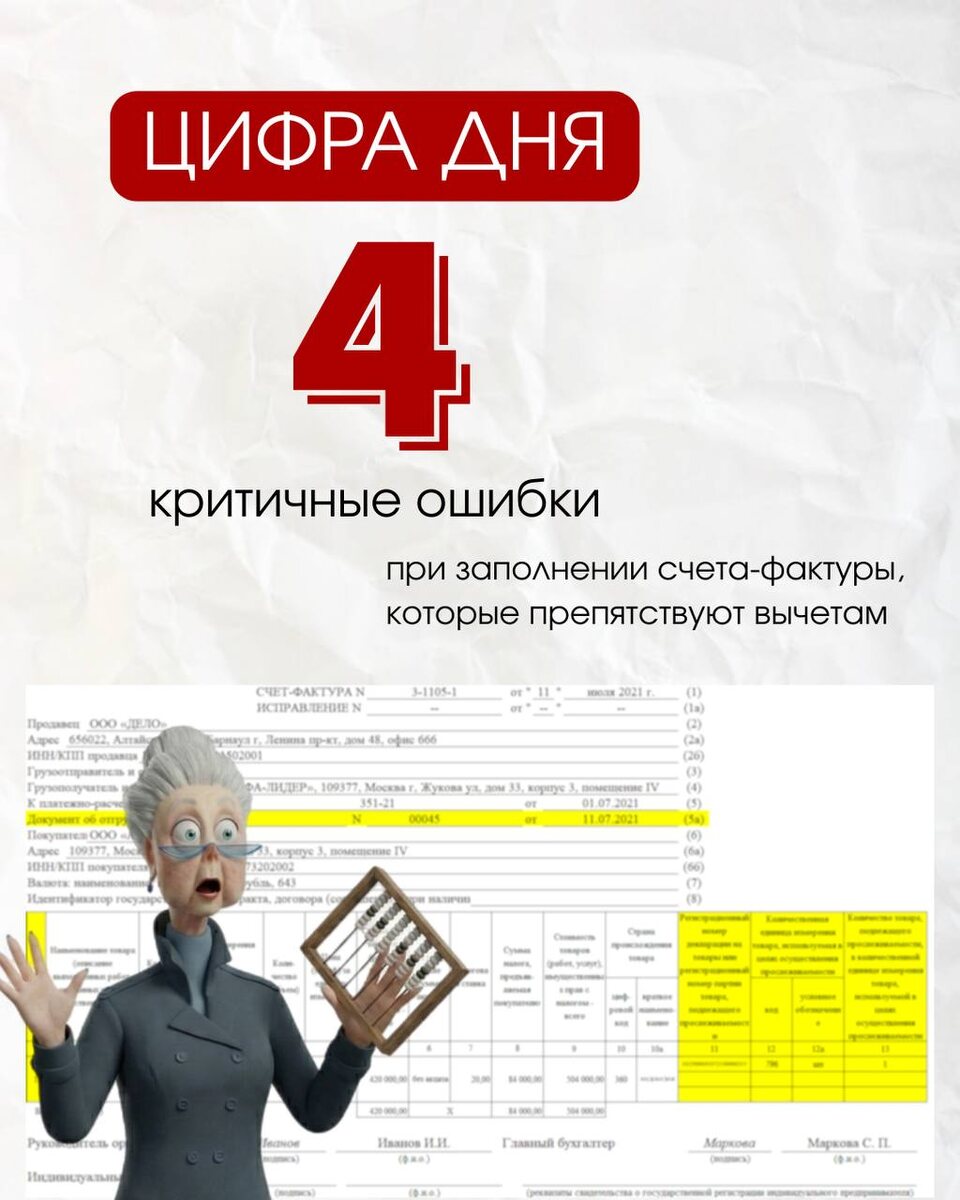

Критичные ошибки при заполнении счета-фактуры:

📋 данные продавца и покупателя, мешающие их идентифицировать

📋 наименование товаров (работ, услуг, имущественных прав)

📋 стоимость

📋 ставка и сумму налога

Другие ошибки в заполнении СФ (УПД) не препятствуют вычетам (Письма Минфина от

02.04.2019 № 03-07-09/22679, от 12.01.2017 № 03-07-09/411). Письмо ФНС России от 16.12.2025 № ЕА-4-26/11336@

Отсутствие новой строки в счете-фактуре не лишит вычета «авансового» НДС ни поставщика, ни покупателя.

В то же время сведения об авансовом счете-фактуре должны быть отражены в графе 11а книги продаж.

С 01.01.2026 применяют новые форматы электронного счета-фактуры, УПД и КСФ.

Единственный электронный документ о передаче товаров (работ, услуг) - это УПД.

Электронные накладная и акт о выполнении работ (оказании услуг) отменены.

ТОРГ-12и акты на бумаге можно использовать и в 2026 г. (Письмо ФНС от 16.12.2025 №ЕА-4-26/11336@).

Еще 6 ошибок разобрали тут, ну а у участников клуба "Бухгалтерский квартал" есть подробный видеоурок "Изменения в отчетности за 1 квартал 2026 г.", где мы рассматриваем, как отразить множественные изменения в налогах в отчетности за первый квартал 2026 года.

Для вашего удобства разделили видео на смысловые блоки: налог на добавленную стоимость, налог на прибыль организации, налог на доходы физических лиц и страховые взносы.