Коротко разобрал для вас Программу долгосрочных сбережений — конкретные цифры, расчёты и стратегии, чтобы за 5 минут понять, стоит ли участвовать.

1. Основные правила и нюансы

Софинансирование (зависит от дохода):

Государство добавляет до 36 000 ₽ в год в течение 10 лет. Пропорция зависит от вашего официального дохода:

Доход до 80 000 ₽/мес — 1 к 1 (внесли 36 000 — получили 36 000).

Доход 80 000–150 000 ₽/мес — 1 к 2 (внесли 72 000 — получили 36 000).

Доход свыше 150 000 ₽/мес — 1 к 4 (нужно внести 144 000, чтобы получить 36 000).

Возраст выплат:

Право на получение денег наступает строго в 55 лет (женщины) и 60 лет (мужчины). Это не зависит от того, вышли вы на фактическую пенсию (по стажу или льготам) или нет. Второй вариант — через 15 лет после открытия счёта.

Налоговый вычет:

Вы можете вернуть до 52 000 ₽ (13%) или 60 000 ₽ (15%) в год.

Важно: Лимит в 400 000 ₽ взносов — общий для ПДС и ИИС-3. Если вы уже выбрали лимит по ИИС, по ПДС вычет получить не удастся.

Правило 5 лет:

Чтобы забрать государственные бонусы и инвестдоход без потерь, деньги должны пролежать в программе не менее 5 лет (актуальное ограничение 2026 года).

2. Выгодные стратегии и расчёт доходности

Стратегия А: «Оптимальный старт» (для женщины 50 лет)

Идеально подходит, чтобы забрать максимум к 55 годам.

Вход: открывает ПДС в 50 лет.

Взносы: вносит по 36 000 ₽ каждый год (при доходе до 80 000 ₽).

Срок: 5 лет (как раз выполняется условие для вывода бонусов).

Математика (без учёта инфляции):

Ваши взносы: 36 000 × 5 = 180 000 ₽

Бонусы от государства: 36 000 × 5 = 180 000 ₽

Инвестдоход (при ср. ставке 15%): ~120 000 ₽

Итог к 55 годам: вы вложили 180 000 ₽, на счету — ~480 000 ₽.

Стратегия Б: «Максимальный капитал» (для женщины 45 лет)

Использование программы как долгосрочного инвест-счёта.

Срок: 10 лет (весь период софинансирования).

Взносы: по 36 000 ₽ в год.

Математика (без учёта инфляции):

Ваши взносы: 360 000 ₽

Бонусы от государства: 360 000 ₽

Инвестдоход (сложный процент, при 15%): ~680 000 ₽

Итог к 55 годам: вы вложили 360 000 ₽, на счету — ~1 400 000 ₽.

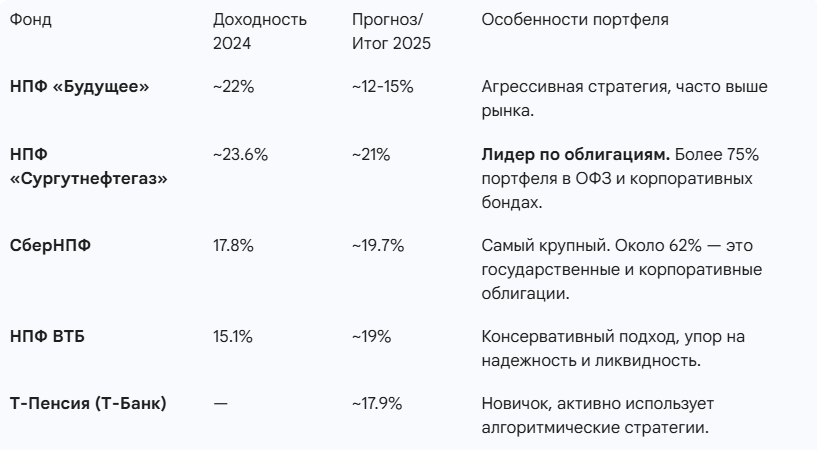

3. Куда перевести? Рейтинг НПФ (Акцент на облигации)

Для стратегии «длинных облигаций» (покупка бумаг сейчас, когда ставки высокие, чтобы заработать на их росте в будущем) лучше всего подходят крупные фонды с большой долей ОФЗ.

Финальное примечание

Все расчёты выше приведены без учёта инфляции. В реальном выражении покупательная способность итоговой суммы будет ниже, но ПДС за счёт 100% надбавки от государства (36 000 на 36 000) исторически перекрывает любую инфляцию на горизонте 5–10 лет.

📊 Хотите составить свой финансовый план с учётом ПДС, ИИС и других инструментов? Я написал подробную пошаговую инструкцию — как заполнить план за 20 минут и увидеть своё финансовое будущее:

📖 Краткая инструкция к приложению