🧑⚖️Рубрика: Особое мнение

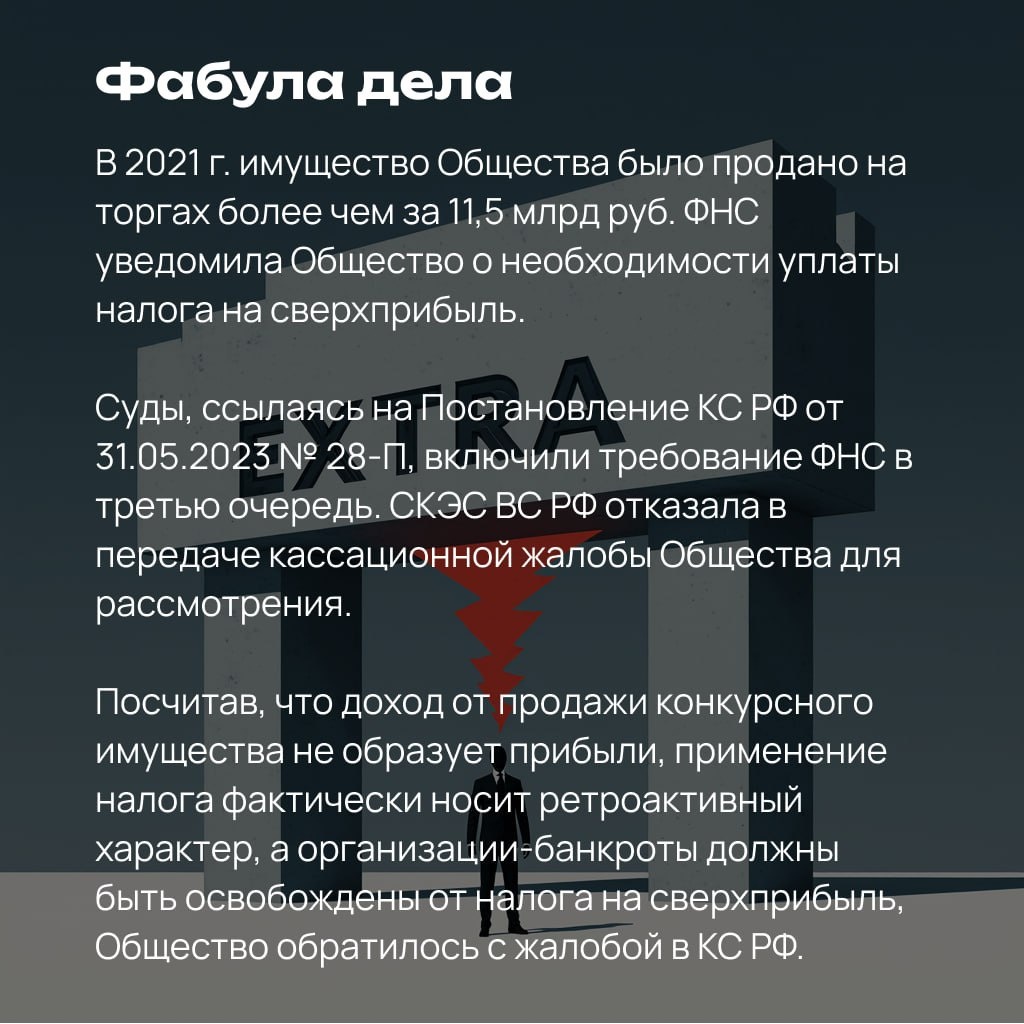

В Определении КС РФ от 04.12.2025 № 3214-О по делу ООО «Волжский терминал» Конституционный Суд признал допустимым взыскание налога на сверхприбыль с дохода от реализации имущества должника в процедуре банкротства.

📌Своим мнением по данному делу поделился партнер МЭФ LEGAL - Вадим Зарипов.

▶️Статья 57 Конституции РФ прямо предусматривает, что законы, устанавливающие новые налоги, обратной силы не имеют. Позицию КС РФ можно понимать так, что из этого общего правила возможно исключение в случае получения компаниями непредвиденной государством сверхприбыли (не случайно подобные налоги в других странах называют Windfall tax). Существование в развитых странах подобных налогов, вводимых часто с обратной силой, также подтверждает легитимность подобного экстраординарного взимания.

В то же время, признание Конституционным Судом конституционности взимания налога на сверхприбыль при банкротстве лишь потому, что так решил законодатель, вызывает сомнения. Федеральным законом сверхприбыль была определена как разница между прибылью за 2021-2022 гг. и прибылью 2018-2019 гг. Это довольно грубое и, можно сказать, примитивное определение, которое нуждается в дальнейших уточнениях. Такие уточнения предусмотрены Законом о налоге на сверхприбыль от 04.08.2023 № 414-ФЗ, однако они не учитывают ситуацию банкротства, когда прибыль получается от реализации имущества должника. Взимание налога на сверхприбыль в такой экстраординарной ситуации вряд ли обоснованно и требует законодательного исключения.

Таким образом, экстраординарность была использована КС РФ как основание исключение из конституционного запрета обратной силы закона о новом налоге, но она же не была принята во внимание при рассмотрении ситуации банкротства.

Такой подход КС РФ открывает возможности чрезмерно широкого усмотрения законодателя при определении сверхприбыли и ослабляет конституционный контроль при этом.

💡 С учётом потребности бюджета в дополнительных доходах бизнесу стоит учитывать возможность введения налогов на сверхприбыль в отдельных отраслях, а также ожидать изменения очередности удовлетворения налоговых требований при банкротстве в ближайшем будущем.