Отчетность Circle за 4 квартал показывает, что при росте циркуляции USDC на 72% и дохода от резервов на 69%, 63 цента с каждого заработанного доллара уходит на расходы по дистрибуции. Однако отчет о прибылях и убытках выявляет иную архитектуру, в которой эмитент отдает большую часть дохода платформам. — cryptoslate.com

Отчетность Circle за четвертый квартал рассказывает историю, которую компания предпочла бы, чтобы инвесторы увидели сквозь призму роста: циркуляция USDC выросла на 72% по сравнению с прошлым годом до 75,3 млрд долларов, доход от резервов взлетел на 69%, а скорректированная EBITDA увеличилась в пять раз.

Однако отчет о прибылях и убытках выявляет иную архитектуру, в которой эмитент получает доход и немедленно отдает большую его часть платформам, контролирующим доступ к пользователям.

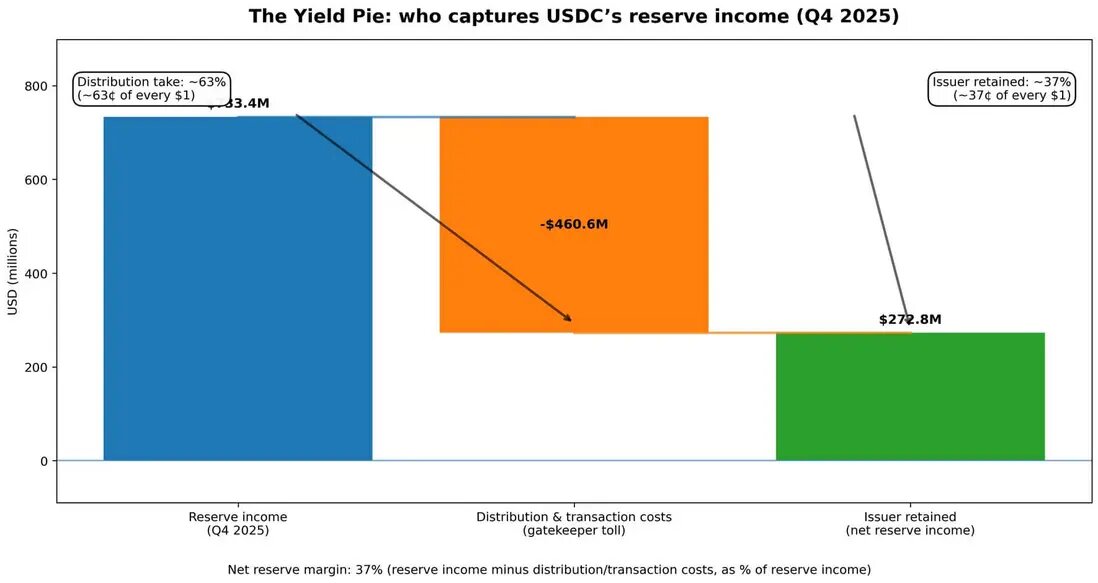

Счетчик суров. За квартал Circle заработала 733,4 млн долларов на доходах от резервов.

Расходы на дистрибуцию и транзакции поглотили 460,6 млн долларов из этой суммы, что составляет примерно 63 цента с каждого доллара, полученного от инвестирования депозитов клиентов.

Общая выручка и доход от резервов достигли 770,2 млн долларов, при этом расходы на дистрибуцию составили почти 60% всех доходов, проходящих через бизнес.

Circle оставила себе то, что осталось после уплаты «привратникам» (gatekeepers).

Это не раскрытие информации, погребенное в сносках. Circle выделяет «Выручку за вычетом расходов на дистрибуцию» (Revenue Less Distribution Costs, RLDC) как ключевой показатель эффективности, публикуя маржу RLDC наряду с прибылью и чистым доходом каждый квартал.

Компания говорит инвесторам: доход существует, но для его получения нужно платить за «место на полке». Бизнес стейблкоинов структурирован как переговоры между эмитентами и биржами, кошельками и финтех-каналами, которые контролируют, где фактически находятся балансы.

Пирог дохода и его получатели

Стейблкоины генерируют доход по простому механизму.

Пользователи вносят доллары или конвертируют криптовалюту в стейблкоины. Эмитент держит эти средства в резерве, состоящем в основном из краткосрочных казначейских обязательств и аналогичных инструментов, и получает преобладающую ставку.

Circle сообщила о ставке доходности резервов в 3,8% в четвертом квартале, что на 68 базисных пунктов ниже, чем годом ранее, поскольку траектория Федеральной резервной системы изменилась. Тем не менее, даже по мере снижения ставок доход от резервов вырос, поскольку средний USDC в обращении удвоился с 38,1 млрд до 76,2 млрд долларов.

Масштаб перевесил ставки. Эта динамика имеет решающее значение для понимания того, почему расходы на дистрибуцию выросли на 52% по сравнению с прошлым годом.

Circle прямо связала рост с «увеличением выплат за дистрибуцию», отметив, что период прошлого года включал ранее раскрытый единовременный платеж в размере 60 млн долларов одному из партнеров по дистрибуции.

Если исключить этот единовременный платеж, базовый рост экономики дистрибуции ускорится еще больше. По мере роста пирога доля сборов растет быстрее.

Чистая маржа Circle по резервам, состоящая из дохода от резервов за вычетом расходов на дистрибуцию и транзакции в процентах от дохода от резервов, составила 37% в четвертом квартале.

Иными словами, Circle сохранила примерно 0,37 доллара с каждого доллара валового дохода от резервов, а остаток ушел партнерам по дистрибуции.

Это не та структура затрат, которая легко масштабируется вниз. Платежи за дистрибуцию — это не расходы на технологии или фиксированные накладные расходы, которые размываются с объемом. Это согласованная экономика, привязанная к размещению и потокам, что означает, что они устойчивы и потенциально растут по мере того, как «привратники» получают больше рычагов влияния.

Картель дистрибуции как рыночная структура

Термин «картель» здесь — метафора, а не обвинение. Это сокращение для обозначения небольшого числа «привратников», которые контролируют доступ пользователей и, следовательно, извлекают долю экономики, пропорциональную их рычагам влияния.

Собственные раскрытия рисков Circle делают это явным. Компания предупреждает, что может быть «не в состоянии поддерживать существующие отношения с финансовыми учреждениями и аналогичными фирмами или заключать новые отношения». Она отмечает риск того, что ее вынудят принять «менее выгодные финансовые условия» с партнерами по дистрибуции.

Она подчеркивает «зависимость от нескольких ключевых дистрибьюторов» как структурное ограничение.

Эта формулировка важна, поскольку она позиционирует дистрибуцию не как отношения с поставщиком, а как динамику власти. Circle отчитывается о показателе «USDC на платформе» (USDC on Platform), который отслеживает долю общего USDC, хранящуюся на партнерских платформах.

К концу года эта цифра достигла 12,5 млрд долларов, увеличившись на 459% по сравнению с предыдущим годом, при среднесуточном средневзвешенном значении 17,8% от общей циркуляции. Компания явно отслеживает концентрацию балансов, что является еще одним сигналом того, что контроль над каналами определяет, кто получает доход.

Поле битвы — это не технология стейблкоинов или управление резервами. Это доступ.

Биржи, кошельки и платежные платформы находятся между эмитентами и пользователями, и они монетизируют это положение. Circle может разработать лучший продукт, добиться регуляторной ясности или оптимизировать доходность резервов.

Однако, если крупный дистрибьютор изменит стимулы или пригрозит продвигать конкурента, экономика быстро изменится. Маржа эмитента зависит от условий, установленных «привратником».

Что произойдет, когда ставки упадут

Текущая структура функционирует в условиях ставки около 3% с небольшим, когда портфели резервов приносят достаточно, чтобы поддерживать как экономику эмитента, так и выплаты дистрибьюторам, оставляя при этом место для расширения маржи.

Но ставки имеют направление, и траектория Федеральной резервной системы имеет значение. Доходность казначейских векселей, привязка для портфелей резервов, по состоянию на конец февраля 2026 года остается в диапазоне 3% с небольшим. Тем не менее, рыночные ожидания предполагают возможное снижение в ближайшие кварталы.

Режим падающих ставок сжимает экономику эмитента быстрее, чем доля дистрибуции, если расходы на дистрибуцию остаются «липкими» (sticky).

В потенциальном сценарии, когда ставки снизятся на 100 базисных пунктов, если выплаты за дистрибуцию останутся фиксированными или будут снижаться медленнее, чем доход от резервов, маржа RLDC Circle столкнется с дополнительным давлением.

Если ставки упадут еще на 100 базисных пунктов, а экономика эмитента приблизится к нулю или станет отрицательной при «липких» контрактах на дистрибуцию, это вынудит к пересмотру условий или консолидации.

Это не спекуляция. Руководство Circle уже отражает сжатие маржи по сравнению с маржой RLDC в 40% в четвертом квартале. Компания закладывает в цену мир, в котором расходы на дистрибуцию не масштабируются вниз пропорционально доходу от резервов.

Эта динамика усиливает борьбу за оставшийся спред и подталкивает категорию к более агрессивным схемам «плати за размещение» (pay-to-play) или структурным редизайнам.

Политическая экономия «плавающего остатка»

Стейблкоины представляют собой необычную политическую экономию.

Пользователи предоставляют «плавающий остаток» (float), в случае Circle это 75 млрд долларов, но в большинстве реализаций не получают доход напрямую. Эмитенты получают доход от резервов, но отдают большую долю дистрибьюторам по результатам переговоров.

Дистрибьюторы извлекают экономическую выгоду, контролируя доступ, но не несут риска по балансу.

Такая договоренность работает до тех пор, пока пользователи ценят удобство и стабильность выше дохода, но она создает проблему прозрачности, когда стейблкоины достигают массового масштаба.

Закон GENIUS Act, на который ссылаются в раскрытиях Circle как на релевантный для ее регуляторной среды, устанавливает американскую основу для платежных стейблкоинов. По мере формализации регулирования вопрос о том, кто заслуживает доход, становится сложнее игнорировать.

Если стейблкоины функционируют как замена депозитам, почему бы пользователям не получать проценты? Если это платежные каналы, почему «привратники» требуют такой большой доли экономики? Если это резервные инструменты, почему эмитент не получает большую часть спреда?

Это не риторические вопросы. Они являются основой для будущих пересмотров условий между эмитентами и дистрибьюторами, платформами и пользователями, а также отраслью и регуляторами.

Текущая структура маржи Circle отражает ее переговорную силу в данный момент. Эта сила меняется в зависимости от доли рынка, регуляторной позиции и альтернативных каналов.

Реальный риск — не «набег»

Баланс Circle может выдержать всплески погашений. Резервы ликвидны, аудируются и управляются консервативно.

Операционный риск, на который указывает компания, — это не классический банковский «набег» (run), а смена дистрибьютора, при которой крупный партнер меняет стимулы, продвигает конкурента или создает собственную инфраструктуру стейблкоинов.

Этот риск проявляется иначе, чем кредитный риск или риск ликвидности. Это риск рыночной структуры, связанный с тем, как стейблкоины достигают пользователей.

Если биржа высшего уровня решит отдать предпочтение другому стейблкоину, потоки быстро сместятся. Если финтех-платформа интегрирует каналы конкурента, экономика дистрибуции перераспределится.

Варианты реагирования эмитента ограничены: платить больше за сохранение места, смириться со сжатием маржи или создавать дистрибуцию напрямую пользователям. Результат — капиталоемкая и трудоемкая альтернатива.

Показатель Circle «USDC на платформе» существует потому, что компания должна отслеживать эту концентрацию.

Местоположение балансов определяет рычаги влияния. Чем больше USDC концентрируется на определенных платформах, тем больше эти платформы могут извлечь в ходе переговоров.

Маржа эмитента — это остаточное требование после того, как партнеры по дистрибуции заберут свою долю.

Вопрос об эндшпиле

Конкуренция стейблкоинов выглядит как война ставок за каналы.

Прирост доли рынка достигается не столько за счет технического превосходства или регуляторного преимущества, сколько за счет обеспечения и поддержания дистрибьюторских отношений.

Эта структура благоприятствует эмитентам с капиталом для оплаты размещения и дистрибьюторам с достаточно крупной пользовательской базой для обеспечения экономии от масштаба.

Давление в сторону консолидации очевидно.

Падающие ставки сжимают маржу эмитентов. У дистрибьюторов меньше стимулов поддерживать несколько стейблкоинов, когда они могут получить лучшие условия от сконцентрированных отношений. Пользователи тяготеют к опциям по умолчанию, встроенным в платформы, которыми они уже пользуются.

Категория движется к уменьшению числа эмитентов, усилению дистрибьюторов и давлению на маржу с обеих сторон по мере сокращения пирога доходности.

Отчетность Circle за четвертый квартал демонстрирует, как это выглядит в масштабе.

Компания получила 733 млн долларов дохода от резервов и выплатила 461 млн долларов за доступ к пользователям. Оставшиеся 272 млн долларов, до операционных расходов, — это то, что оставил себе эмитент.

Такова экономическая реальность стейблкоинов: это не просто цифровые доллары или игра на процентных ставках.

Это торг между эмитентами и «привратниками» о том, кто захватит спред, который пересматривается квартал за кварталом по мере того, как размер «плавающего остатка» и уровень ставок определяют, сколько дохода существует для борьбы за него.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos