Результаты по итогам 4 квартала 2025 года.

Показатели невероятные, но ожидаемые, т.к. астрономические инвестиции бигтехов в ИИ-оборудования прямо пропорционально отражаются на показателях Nvidia, которая агрегирует до 90% всей мировой выручки в обеспечении высокопроизводительными ИИ чипами и смежной вычислительной и сетевой инфраструктурой.

Отчет не принес ничего принципиально нового в контексте понимания трендов, пропорций и рисков. В прошлом году я очень подробно описывал бизнес Nvidia (полистайте в ленте через поиск по тэгам).

Перед демонстрацией финансовой феноменальности Nvidia, сначала пройдусь по ключевым стратегическим направлениям и нарративам, которые были обозначены руководством компании в отчетности.

▪️Чтобы поддержать долгосрочный спрос, компания формирует видение следующего этапа ИИ-революции. После текстовых и визуальных чат-ботов фокус смещается на ИИ-агентов (способных самостоятельно выполнять задачи) и физический ИИ (умная робототехника, автономный транспорт).

Развитие платформ Omniverse (создание цифровых двойников для обучения роботов) и Isaac (робототехника). Руководство позиционирует эти технологии как основу для грядущей роботизации тяжелой промышленности, логистики и автопрома.

▪️Продажа готовых решений, где чипы, сетевое оборудование, ключевые технологические узлы, системы охлаждения, софт и вплоть до архитектуры дата-центров разрабатываются как единый, неделимый механизм.

Продажа целых систем (включая сеть и софт) резко увеличивает маржинальность и привязывает клиентов к экосистеме.

В конце 2025 сетевой компонент обеспечил 11 млрд, +263% г/г.

Это означает: Nvidia системно монетизирует не только чипы ИИ, но и вычислительную и сетевую обвязку вычислительных кластеров (NVLink, Spectrum-X Ethernet, InfiniBand, SuperNIC/DPU).

▪️Снижение зависимости от узкой группы технологических гигантов (гиперскейлеров). Стратегия направлена на то, чтобы убедить национальные правительства строить собственные вычислительные мощности («Суверенный ИИ») для защиты национальных данных и технологий.

Фокус на рынках Индии, Японии, стран Ближнего Востока. Параллельно идет глубокая интеграция в специализированные вертикали: здравоохранение (открытие лекарств) и автомобилестроение (выручка которого уже превысила $2.3 млрд).

Руководство Nvidia целенаправленно смещается с концепции «производителя видеокарт» на концепцию «архитектора ИИ-фабрик».

Nvidia больше не продает просто чипы, она продает архитектуру дата-центров целиком.

▪️Для стимулирования спроса вне гиперскейлеров, Nvidia выдает гарантии стартапам (на сумму $3.5 млрд) под аренду дата-центров. Если стартапы обанкротятся, Nvidia придется взять на себя эти арендные обязательства.

Балансовая стоимость непубличных инвестиций выросла почти в 7 раз (с $3.38 млрд на конец прошлого года до $22.25 млрд на январь 2026 года). В 2025 году компания реализовала инвестиции в частные компании на $17.5 млрд vs $1.48 млрд годом ранее.

В разделе инвестиционных денежных потоков зафиксирован отток в размере $13.0 млрд в пользу компании Groq. «Соглашение о лицензировании интеллектуальной собственности с Groq, потребовавшее значительных невозвратных платежей». NVIDIA планирует интегрировать лицензированные технологии конкурента в свою будущую архитектуру.

▪️Компания перешла от обновления архитектуры раз в два года к ежегодному релизу новых поколений. Компания пытается поддерживать годовой цикл обновления архитектуры. Blackwell → Blackwell Ultra → Rubin.

Цель – заставить клиентов постоянно обновлять парк оборудования. Руководство транслирует мысль: «чем больше вы покупаете новых чипов, тем больше вы экономите» через снижение стоимость инференса на единицу мощности.

▪️Монетизация программного обеспечения через подписки. Платформа CUDA уже сделала клиентов зависимыми от железа NVIDIA, теперь цель — продавать операционные системы для ИИ. Продвижение NVIDIA AI Enterprise, который позволяет корпорациям быстрее развертывать ИИ. Это стратегический шаг для обеспечения стабильной выручки с высокой маржинальностью.

Nvidia будет вынуждена все активнее вмешиваться в энергетическую и строительную логистику своих клиентов (предоставление кредитных гарантий), чтобы гарантировать, что проданные вычислительные кластеры будут надежно интегрированы с наибольшей отдачей.

Препятствием к экспансии вычислительных кластеров является физическая инфраструктура, прежде всего энергетическая.

Для поддержания спроса Nvidia активно стимулирует выпуск открытых моделей (Nemotron 3, Alpamayo), снижая порог входа для разработчиков и укрепляя зависимость индустрии от своей программной среды CUDA.

Акцент на расширении сетевого подразделения дата-центров. Ценность интерконнекторов и сетевого взаимодействия (NVLink / Spectrum-X / InfiniBand / NVLink Fusion), где эффективно могут работать только готовые интегрированные решения, а не изолированные чипы, как у многих производителей.

Сетевой бизнес вырос до впечатляющих 31.4 млрд за год (кратный рост с 2021 года).

Акцент на экосистеме и софте. Важнейшим инфраструктурным решением является софтверная обвязка, создавая целостную и связанную экосистемы, удерживая разработчиков в орбите Nvidia.

Производственные обязательства для удовлетворения растущего спроса обеспечены вплоть до 2027 календарного года. 95.2 млрд компания зарезервировала на производственные мощности на несколько кварталов вперёд, как выкуп будущих заказов у ключевых собственных поставщиков.

Nvidia списала 4.5 млрд по недопоставкам H20 в Китай, а на следующий квартал нет никаких резервов под Китай – это направление, фактически, утеряно.

Два клиента дают 36% всей выручки Nvidia, ключевые клиенты – половину выручки. Сейчас генеральная стратегия Nvidia – снижать зависимость от гиперскейлеров.

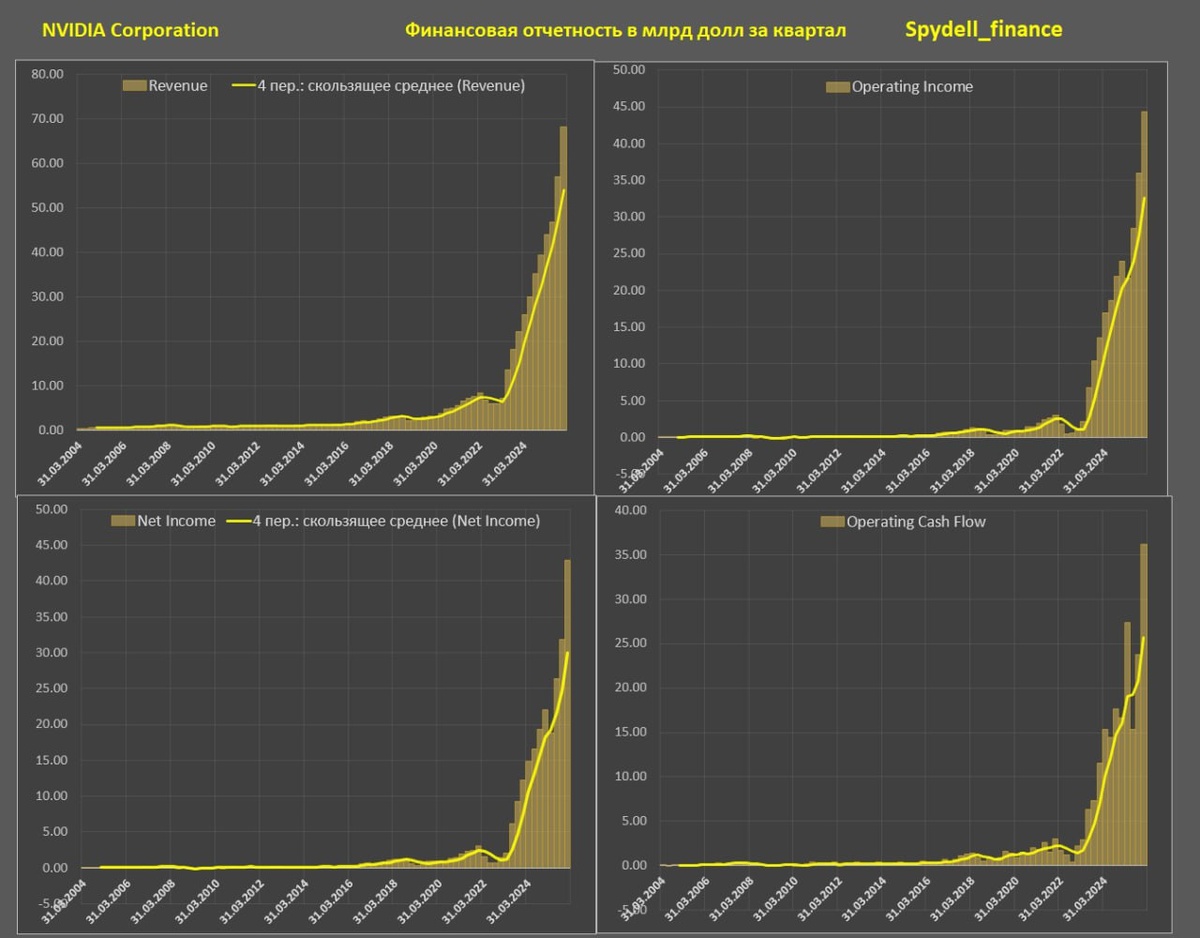

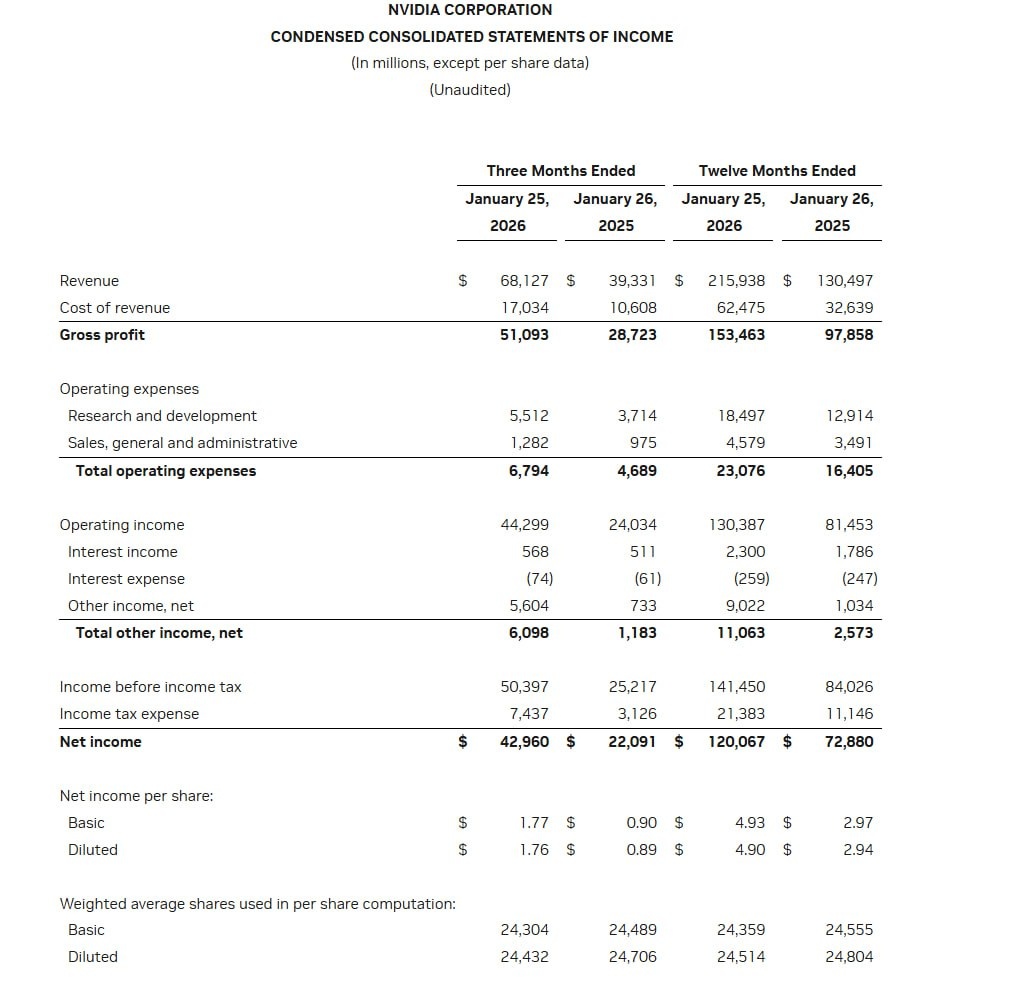

• Выручка – рекордные 68.1 млрд в 4кв25, +73.2% г/г и +208.2% к 4кв23, за 2025 год – 215.9 млрд, +65.5% г/г, +254.4% к 2023 и +1878% к 2019 (!). Далее в указанной последовательности.

• Чистая прибыль – рекордные 43 млрд, +94.5% г/г, +249.7%, в 2025 году – 120.1 млрд, +64.7% г/г, +303.5% и +4195% соответственно.

• Операционный денежный поток – 36.2 млрд, +117.6% г/г и +214.6%, в 2025 году – 102.7 млрд, +60.3% г/г, +265.6% и +2057%.

• Капитальные расходы – 1.28 млрд, +19.2% г/г и +406%, в 2025 году – 6.04 млрд, +86.7% г/г, +465.2% и +1138%.

• Дивы и байбэк в совокупности – 6.2 млрд, (-37.5%) г/г, +72.1%, в 2025 году – 48.4 млрд, +18% г/г, +277.7% и +4337% соответственно.

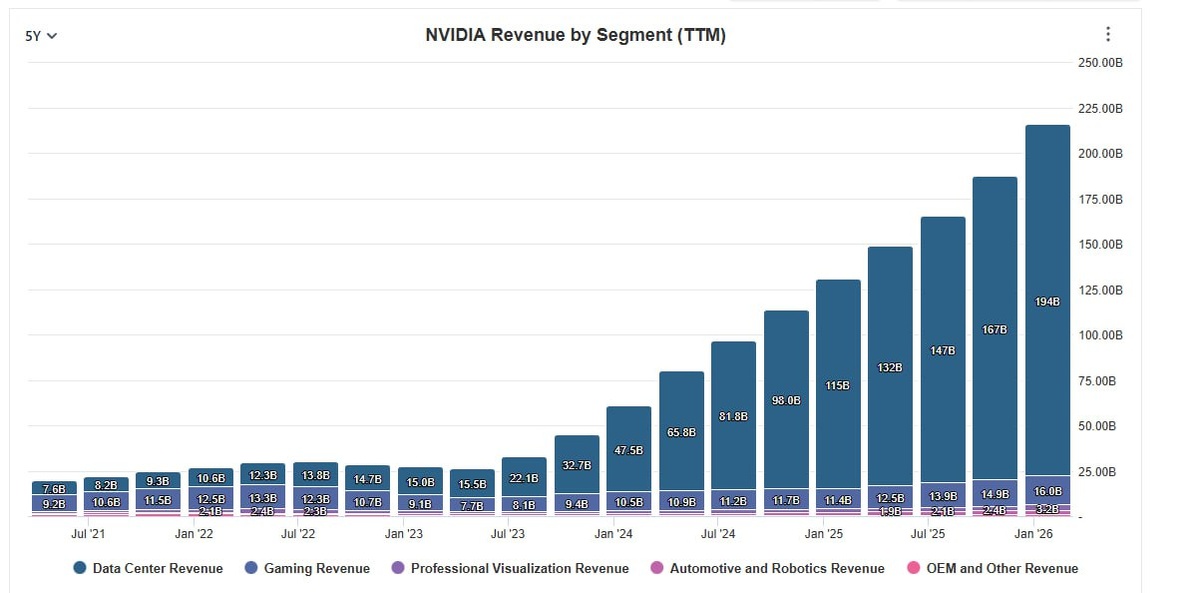

В структуре выручки в 2025 году на дата-центры пришлось 193.7 млрд или 89.7%, на игровое подразделение – 16 млрд, Professional Visualization – 3.2 млрд, Automotive – 2.3 млрд, OEM & Other – 0.6 млрд.

За последние три года практически весь прирост выручки обеспечивается за счет дата-центров: из 189 млрд совокупного увеличения выручки по всем подразделениям, на дата-центры пришлось 178.7 млрд прироста и 7 млрд на игровое подразделение.

Если оценивать по последнему кварталу года, учитывая сезонность, за три года выручка подразделения дата-центров увеличилась в 17.2 раза (с 3.6 до 62.3 млрд), за 5 лет рост в 32.7 раза, а с конца 2019 рост в 64.4 раза!

Здесь еще важно отметить, что всю маржинальность обеспечивают исключительно ИИ чипы и связанное оборудование. Так за последние 12м операционная прибыль составила 130.3 млрд, из которых 130.1 млрд обеспечили ИИ чипы и сетевое оборудование, т.е. все прочие подразделения в совокупности около нуля балансирует.

Это означает, что устойчивость бизнеса Nvidia обеспечивает ИИ сегмент и только он. Любые негативные виды трансформации или реализация рисков – моментальная реакция через прибыль со всеми вытекающими последствиями.

Ожидается выручка около $78.0 млрд в следующий квартал, при этом в этот прогноз заложено полное отсутствие доходов от вычислительного сегмента ЦОД из Китая.

Если корпоративный сектор не увидит быстрого возврата инвестиций, текущие масштабные капитальные затраты гиперскейлеров на инфраструктуру могут резко сократиться, сильно ударяя по финансовым показателям Nvidia, критически зависимой от вычислительных кластеров под ИИ.

Не является индивидуальной инвестиционной рекомендацией

Telegram канал автора: https://t.me/s/spydell_finance/

.

👉 Подписывайтесь на канал Finversia на платформах YouTube, Telegram, Rutube и ВКонтакте.