В нише «страхования» большинство компаний сливают бюджет на рекламу, потому что оптимизируются под клики, а не под экономику сделки. В MonkeyLead мы выстраиваем лидогенерацию страхования услуги через системную архитектуру: сегментация, фильтрация, обучение кампаний.

Лидогенерация касго, осаго и ДМС работает только при правильной воронке. Реклама без квалификации даёт заявки, которые не доходят до сделки. Продвижение страховых агентов требует работы с качеством, а не с количеством.

Исходные данные и ход работ:

Яндекс Директ + фильтрация сегментов + интеграция с CPA + автоматическое распределение лидов.

⸻

К нам обратился независимый страховой агент (арбитражник) с собственным сайтом.

Сайт выступает агрегатором страховых решений:

подключены партнёрские программы крупных площадок, включая Банки.ру, Сравни.ру и другие CPA-агрегаторы.

(развивает через SEO и закуп постов)

Модель монетизации — комиссионная.

До обращения к нам основной объём дохода формировался за счёт личных контактов и повторных обращений. Потенциал масштабирования через платный трафик использовался слабо.

Задача — построить управляемую систему привлечения заявок с понятной экономикой.

⸻

Наш опыт в банковско-страховом трафике:

Во время ковида и последующей турбулентности рынка мы усилили направление CPA и банковского трафика.

Мы:

• выстраивали связки под реферальные программы

• работали с подтверждёнными выплатами

• анализировали approved-конверсии

• оптимизировали рекламу не по заявке, а по фактической доходности

Этот опыт позволил нам понимать реальную экономику страхового трафика, а не работать «вслепую».

⸻

Что было сделано

Запущены только подтверждённо эффективные сегменты

Мы не тестировали хаотично весь рынок.

Были запущены:

• проверенные сегменты объявлений

• группы ключевых слов, которые исторически показывали положительную экономику

• модели подачи с акцентом на бесплатную помощь в подборе страхового продукта

Часть сегментов ранее проходила анализ через связку с CPA-площадками и оптимизацию по approved-конверсиям.

Это позволило понимать, какие запросы действительно приводят к доходу.

⸻

Настроена интеграция для контроля качества

Между рекламными кабинетами и CPA-площадками ранее использовалась прокладка-сервис KEITARO, позволяющая:

• отслеживать подтверждённые конверсии (approved)

• анализировать реальные выплаты

• корректировать структуру семантики

В текущем проекте этот накопленный опыт позволил сразу запускать экономически оправданные сегменты без длительного «слива» бюджета на тесты.

⸻

Выстроена система распределения лидов

По мере роста проекта клиент привлёк помощника.

Мы реализовали распределение заявок через Max-бота:

• лиды автоматически делятся по заданной процентной модели

• можно направлять % трафика одному из участников

• возможно гибко менять пропорции распределения

Это обеспечило:

• стабильную скорость обработки

• отсутствие перегрузки

• управляемое масштабирование

⸻

Перехват — оценка экономики

Перехват конкурентов тестировался ранее в схожих нишах.

Однако в страховании:

• средняя комиссия по ряду продуктов невысокая

• экономика перехвата часто не бьётся

• стоимость привлечения превышает допустимую маржинальность

Поэтому перехват не рекомендовали.

При этом мы продолжаем точечный поиск узких сегментов, включая потенциальные B2B-направления, где экономика может быть иной.

⸻

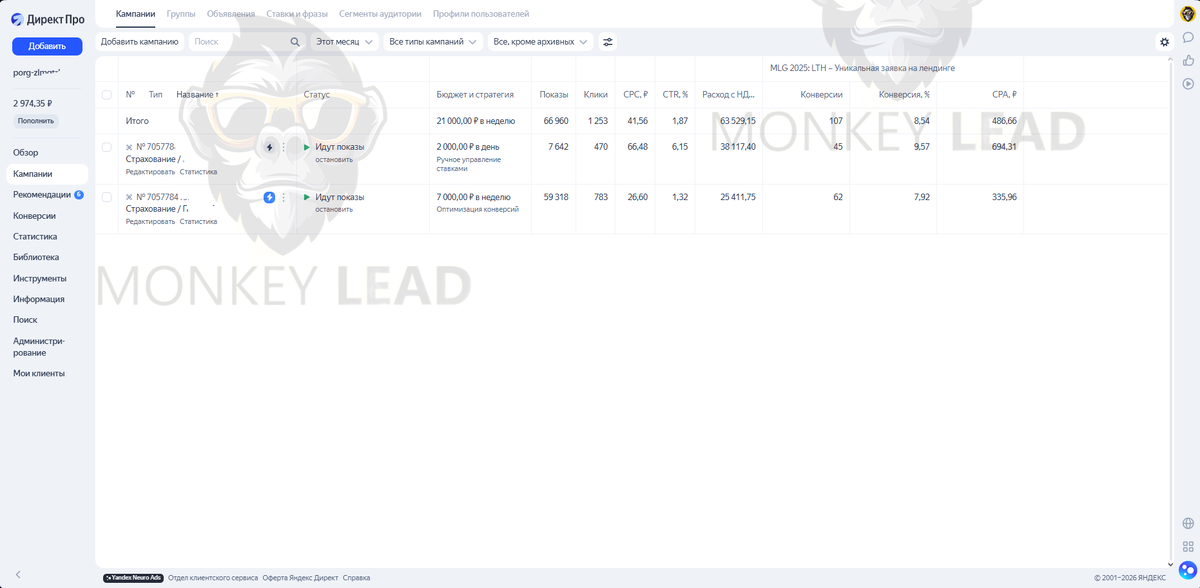

Результаты (по данным Директа)

• средняя стоимость лида — 486 ₽

Отдельные кампании:

• 62 конверсии по 335 ₽

• 45 конверсий по 694 ₽

Важно: оценка эффективности ведётся не только по стоимости заявки, а с учётом её конверсии в доход.

⸻

Ключевой вывод

В страховании нельзя ориентироваться только на CPL.

Система должна учитывать:

• подтверждённые выплаты

• реальную маржинальность

• сегментирование семантики

• управляемость обработки

• региональные корректировки и рекомендации страховщиков

Именно такой подход позволяет строить модель, которая масштабируется, а не просто генерирует трафик.

Как развить лидогенерацию на страховыеуслуги в 2026 году

Чтобы заявки на страхование были системными, реклама страхования должна обучаться на квалифицированных лидах. Клиенты на страховые услуги приходят стабильнее, когда сегменты разделены, а оптимизация идёт по экономике сделки.

MonkeyLead — системная лидогенерация

MonkeyLead (Манкилид) выстраивает архитектуру заявок для сложных ниш: B2B, недвижимость, производство, финансы. На сайте https://monkeylead.ru опубликованы другие кейсы.

Если вам нужна управляемая система заявок — команда MonkeyLead подключается глубоко к проекту.