В конце февраля 2026 года на американском рынке внезапно вспыхнула волна паники вокруг судьбы классического корпоративного ПО. Индикатором стала резкая распродажа технологических бумаг: старейшие компании сектора, в частности IBM, испытали сильное падение — акции IBM упали в ходе торгов 23 февраля на 13,15% (закрытие $223,35), а суммарное падение в феврале приближалось к 27%.

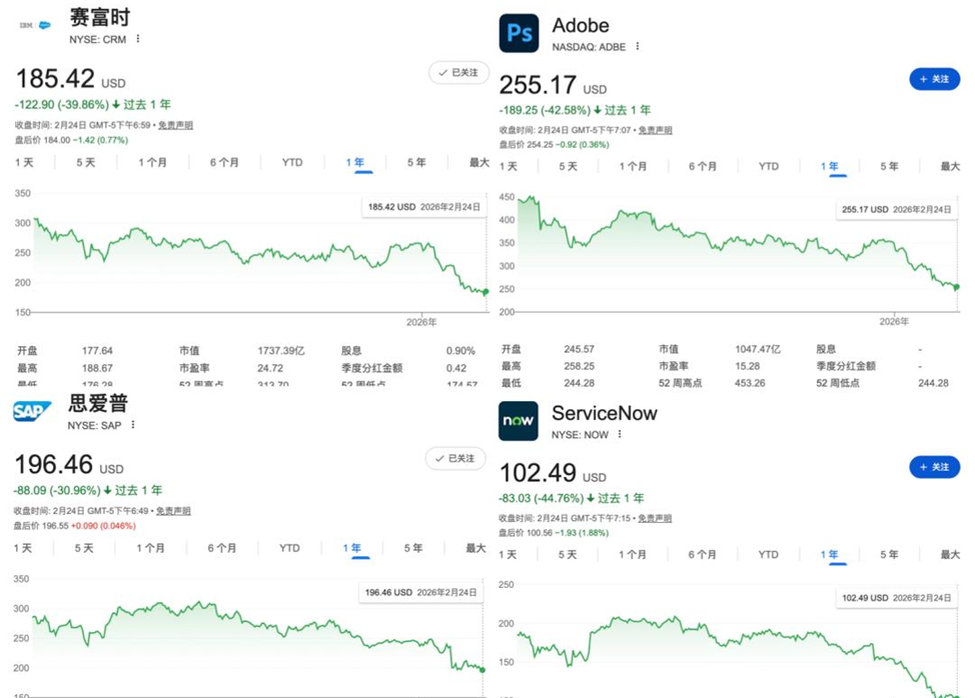

Волна ухудшений затронула и крупнейшие SaaS‑игроки: Salesforce, Adobe, SAP и ServiceNow показали снижение рыночной капитализации порядка ~20% в период 1–24 февраля, а в годовом выражении (24.02.2025–24.02.2026) — свыше 30%.

Что стало триггером? Новая функциональность от стартапа Anthropic — инструменты семейства Claude (включая Claude Code / Claude Cowork), которые позволяют агентам напрямую обращаться к данным и бизнес‑системам, «обходя» традиционный интерфейс ПО.

В частности, возможность автоматически модернизировать COBOL‑системы и напрямую вычитывать/управлять данными вызвала тревогу: если агент может работать с данными прямо через API и модель, то зачем дорогое программное обеспечение с его интерфейсами и подписками?

Но за эмоциями скрываются реальные, более глубокие вопросы. Попробуем отделить шумиху от фактов.

Четыре ключевых сомнения рынка

- Снижение барьеров разработки.

Возросшие возможности генеративного кода и «AI‑ассистентов» якобы уменьшают ценность больших инженерных команд и долгих циклов разработки — то, что десятилетиями было основным барьером входа для конкурентов. - Перевод ценообразования на инфраструктуру и модели.

С появлением токен‑/вычислительных моделей ценообразование всё чаще ориентируется на потребление моделей и GPU‑ресурсов. Это усиливает власть облачных провайдеров и создателей моделей, а не традиционных поставщиков SaaS. - Замена пользовательского интерфейса агентами.

Agent‑приложения (в духе Claude Cowork) умеют собирать данные и выполнять CRUD‑операции в системах заказчика без привычных многостраничных интерфейсов — потенциально снижая видимую ценность фронтенда ПО. - Переоценка будущих доходов.

Рынок начал пересматривать привычные мультипликаторы для SaaS: P/E и P/S перестают казаться «надежными», если меняется само представление о структуре доходов в AI‑эпоху.

Но базовые метрики остаются сильными

Контраст между паникой рынка и реальной операционной картиной заметен. За 2023–2025 годы крупнейшие публичные SaaS‑компании сохраняли рост выручки, прибыли и высоких маржинальных показателей. Примеры (2025): Salesforce — маржинальность 78%, Adobe — 89%, SAP — 73%, ServiceNow — 78%.

Кроме того, у всех четырёх компаний растёт RPO (Remaining Performance Obligations) — показатель «забронированной» будущей выручки: Salesforce +11%, Adobe +13%, SAP +25%, ServiceNow +23% (на конец 2025 года). Это значит, что клиенты подписывают многолетние контракты и пока не уходят массово.

Несколько пояснений, почему фундамент пока «держится»:

- AI ускоряет разработку, а не полностью заменяет её: рост генерации кода повышает производительность команд и позволяет быстрее внедрять новые функции.

- Текущие поставщики SaaS сохраняют ценовую политику и маржу, что видно в их финансовых отчетах.

- Корпоративное ПО — это не только интерфейс; это данные, процессы и десятилетия накопленной бизнес‑логики, которые трудно «перенести» или полностью заменить агентом.

Кому выгодно, кто в зоне риска

Рынок уже сместил акцент на инфраструктурные активы: облачные провайдеры (AWS, Azure, GCP), производители чипов и платформы моделей (OpenAI, Anthropic и пр.) получают большую часть оптимизма инвесторов — они обеспечивают «движок» новой архитектуры.

В зону риска попадают прежде всего те SaaS‑компании, которые:

- не имеют собственных данных и платформенной экосистемы;

- полагаются исключительно на традиционные интерфейсы и не интегрируют возможности AI/Agent;

- не могут контролировать себестоимость вычислений и токен‑использование.

Те же лидеры рынка уже адаптируются. Salesforce, например, развивает платформу Agentforce+Data: комбинация агентной платформы и монетизации данных. По данным компании, Agentforce+Data уже дают заметную пропорцию выручки (13,6% в общей выручке) и демонстрируют высокий рост ARR (≈$1.4 млрд за квартал, +114% г/г; отдельный ARR Agentforce — $540 млн, +330% г/г).

Аналогичные эксперименты идут и в китайских компаниях — модели «программное обеспечение + цифровой сотрудник (Agent)» рассматриваются как гибридный путь монетизации.

Разные голоса индустрии

Лидеры индустрии склоняются к умеренному оптимизму: Sam Altman и Satya Nadella признают фундаментальные изменения в способах создания и использования ПО, но не говорят о его гибели. Глава AWS Matt Garman называет панику преувеличенной, а сооснователь NVIDIA Дженсен Хуанг подчёркивает, что многие текущие опасения логически не вытекут в полный коллапс индустрии — важны данные, интеграция и способность к инновациям.

Forrester и другие аналитики тоже считают, что SaaS не умрёт: по прогнозу Forrester, глобальные расходы на SaaS вырастут с $318 млрд в 2025 году до $512 млрд в 2028‑м и $576 млрд в 2029 году. То есть спрос сохраняется и будет расти, хотя структура рынка изменится.

Вывод: не «смерть», а трансформация

«SaaS‑апокалипсис» — это в значительной мере эмоциональная реакция рынка на ускоряющуюся технологическую трансформацию. Риски реальны: новые модели взаимодействия, стоимость вычислений и агрегация данных меняют правила игры. Но полная замена традиционного ПО агентами — сценарий маловероятный в ближайшие годы, потому что ключевое конкурентное преимущество лежит в данных, интеграции, долгосрочных контрактах и управлении бизнес‑логикой.

Следующая фаза рынка будет бороть за «платформенный контроль»: кто владеет данными, кто умеет превращать их в надежные модели и кто сможет выстроить экономику использования (subscription + usage) так, чтобы сохранить маржу и клиентскую привязанность.

Рынок, вероятно, сначала вознаградит инфраструктуру и модели, а затем — успешных трансформировавшихся приложенцев, которые сумеют предложить конструктивное сочетание Agent + данные + SaaS.

Хотите создать уникальный и успешный продукт? СМС – ваш надежный партнер в мире инноваций! Закажи разработки ИИ-решений, LLM-чат-ботов, моделей генерации изображений и автоматизации бизнес-процессов у профессионалов.

ИИ сегодня — ваше конкурентное преимущество завтра!

Тел. +7 (985) 982-70-55

E-mail sms_systems@inbox.ru

Сайт https://www.smssystems.ru/razrabotka-ai/