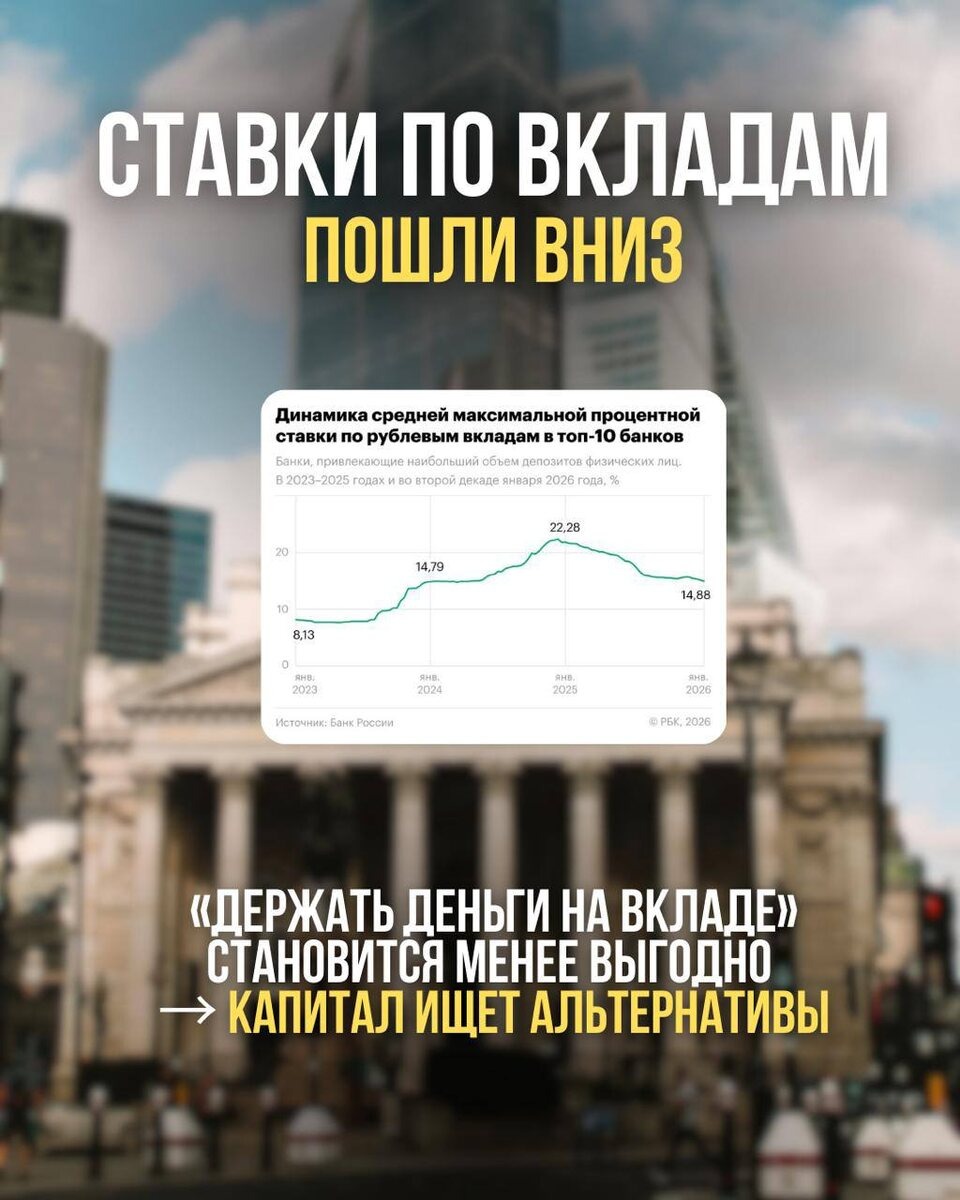

Средняя максимальная ставка по вкладам в крупнейших банках сейчас опустилась до 14–15% годовых. Если учитывать инфляцию, реальная доходность таких вкладов стремится к нулю — а в ряде сценариев становится отрицательной. Деньги на депозите формально растут, но их покупательная способность продолжает снижаться.

Теперь сравним с недвижимостью. Это физический актив, который не зависит напрямую от банковских ставок и исторически лучше защищён от инфляции. При грамотном выборе объекта инвестиции на этапе строительства могут давать рост капитализации 20–30% годовых — за счёт повышения готовности проекта, развития локации и роста рыночной цены.

Разница здесь принципиальная:

Депозит — фиксированный процент, который постепенно «съедается» инфляцией;

Недвижимость — актив, который может расти вместе с рынком и сохранять реальную стоимость капитала.

Именно поэтому в текущих условиях всё больше людей рассматривают недвижимость не как альтернативу вкладу «ради выгоды», а как более устойчивый способ сохранить капитал и дать ему работать, а не просто лежать на счёте.

Лучшая стратегия сейчас: зайти по лучшим условиям и выйти позже на росте цены/спроса

Хотите узнать, как сохранить накопления и приумножить капитал? Обращайтесь к экспертам Террум+.

🍀 Получить бесплатную консультацию | Полезные чек-листы | Читать Террум Плюс | 📣 Подписывайтесь на наш канал в MAX