Доброго времени суток уважаемые подписчики и гости моего канала.

На мой взгляд, один из очень интересных выпусков облигаций нас ждёт завтра 11 марта.

Читая интернет, своих коллег по печатному цеху, и вижу живой ажиотаж возле этого выпуска, впрочем и не удивительно, предыдущий выпуск расхватали как горячие пирожки в базарный день, и выпуск на вторичке ушёл выше номинала. (Правда условия были лучше и срок обращения дольше)

И вот Атомэнергопром пошёл занимать дальше, но прежде чем смотреть выпуск предлагаю вникнуть, что это за компания:

"Атомэнергопром" является интегратором гражданских активов в атомной отрасли, и его дочерние компании осуществляют такие виды деятельности, как:

1. добыча урана

2. производство ядерного топлива

3. производство оборудования для ядерной и традиционной энергетики.

На конец 2024 года 95,36% акций компании принадлежало государственной корпорации "Росатом" (обыкновенные акции), а 4,64% акций находилось у Министерства финансов (привилегированные акции).

Иными словами Атомэнергопром 100% дочка РосАтома, и сфера деятельности завязана на мирный атом. (И не только, но об этом ни слова)

Сам я переодически пересекаюсь с РосАтомом, изредка осуществляем для них транспортные услуги, поэтому мне компания не чужая 😉

Финансовые показатели:

У данной компания своя специфика, пока идут стройки объектов, активно набирают в долг, после сдачи этих объектов финансовое положение выправляется и так по кругу.

К сожалению нашёл отчёт по МСФО только за первое полугодие 2025 года, на него и будем опираться:

1. Выручка компании составила 1,17 триллиона рублей, прибавив год к году 5,6%.

2. Операционная прибыль увеличилась на 3%, составив 228,99 миллиарда рублей.

3. Общий объем кредитов и займов "Атомэнергопрома" по состоянию на конец первого полугодия 2025 года был оценен в 3 триллиона рублей.

Не слабо!!!

4. На банковских счетах компании к концу июня 2025 года находилось 194,12 миллиарда рублей. Вложения в капитальные затраты за первое полугодие 2025 года составили 273,13 миллиарда рублей, что ниже прошлогоднего уровня в 363,37 миллиарда рублей.

5. Чистая прибыль отрицательная, и по итогам первого полугодия 2025 года Атомэнергопром показал убыток в 58,65 млрд. руб, за первое полугодие 2024 года была прибыль 109,72 млрд. руб

Отчёт не радостный, но как я описал выше специфика работы, да ещё плюс жесткая кредитно-денежная политика дала о себе знать.

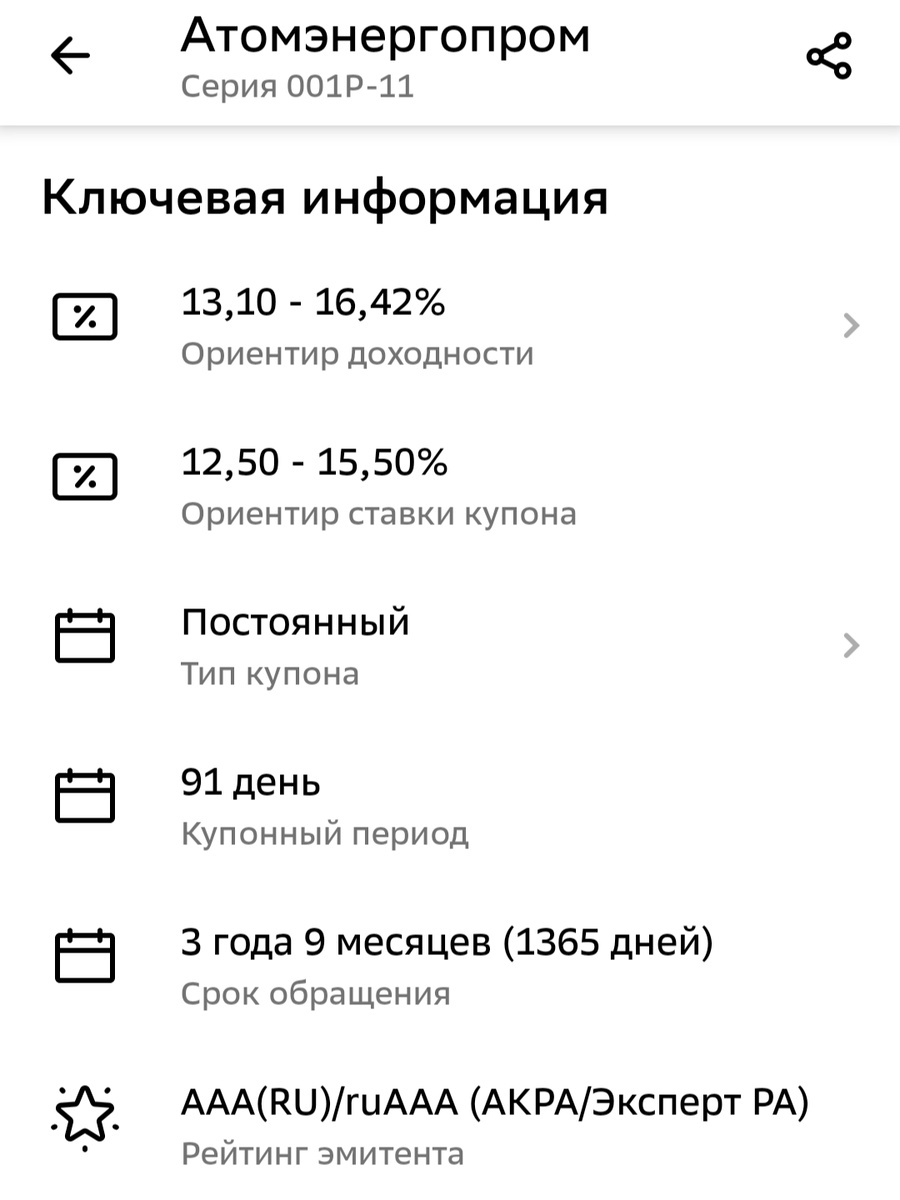

Параметры выпуска:

Наименование: Атомэнергопром 001Р-11

● Номинал: 1000 ₽

● Объём: 30 млрд. руб.

● Купон: кривая КБД МосБиржи на сроке 3,75 года + не более 1,5%

● Выплаты: 4 раз в год

● Срок: 3 года 9 месяцев

● Оферта: нет

● Амортизация: нет.

Приём заявок до 14 часов 11 марта

Резюмирую:

Компания со 100% гос участием, пришла на долговой рынок занять прилично денег в размере 30 млрд. рублей, но для неё это не большие деньги.

Хоть доходность и зависит от КБД (кривая бескупонной доходности), а он ежедневно меняется, пусть вас это не пугает, на момент выпуска облигаций зафиксируют значение и на весь срок его и будут придерживаться, ни каких изменений не будет.

Доходность не высокая, а что мы хотим, от столь надежной компании, ведь ни кто не думает, что Атомэнергопром объявит дефолт, хотя всё может быть, но если такое случится, то в экономике будет уже большая беда.

У меня Сбер показывает что минимальный купон 12,5% максимум 15,5% - лично я сегодня выставлю заявку не ниже 15%, шансов, что дадут по такому купону мало, но ниже мне пока не интересно.

Данный выпуск подойдёт тем, кто хочет вложить деньги в облигации и не вспоминать, а лишь только получать купоны, которые к сожалению будут приходить раз в квартал, а не как нас разбаловали ежемесячно, и получить через 3 года и 9 месяцев свои кровные назад при погашении облигаций.

Не является инвестиционной идеей, личное мнение автора.