Введение

Летом 2023 года я решил инвестировать в недвижимость под сдачу. Взял студию 20 кв.м. в московском ЖК «Волжский парк» (ПИК) на этапе котлована. Ключи получил в январе 2025-го, сделал ремонт и сдал её за 50 000 рублей в месяц.

Спойлер: моя ипотека перекрывается арендой почти в два раза. Но чтобы понять реальную доходность на берегу, мне пришлось собрать сложную Excel-таблицу со всеми скрытыми расходами, которая в итоге превратилась в мой собственный IT-проект.

Почему я ввязался в покупку студии?

Летом 2023 года сошлись сразу два фактора.

Во-первых, у меня на руках лежал материнский капитал (500 000 ₽) и еще полмиллиона личных накоплений. Мне казалось, что деньги просто лежат мертвым грузом и горят в огне инфляции. Я искренне верил, что маткапитал надо срочно куда-то «пристроить», пока он не обесценился.

(Спойлер: только спустя год я узнал, что государство его неплохо индексирует, и спешить было необязательно. Но тогда мной двигал страх упущенной выгоды).

Во-вторых — и это самое главное — в воздухе уже пахло отменой льготных программ. Из каждого утюга кричали, что лавочку скоро прикроют, и я боялся упустить исторический шанс.

Как показало время, мой страх был оправдан на 100%. Буквально через полгода, 23 декабря 2023 года, Правительство РФ выпустило Постановление №2266 — было введено жесткое правило «одна льготная ипотека в одни руки». Совмещать семейную и IT-ипотеку стало невозможно. А еще через полгода, в августе 2024-го, правительство нанесло финальный удар: Москву и Санкт-Петербург вообще исключили из программы IT-ипотеки.

Поэтому тогда, в июле 2023 года, я запрыгнул в один из последних вагонов уходящего поезда. Выбор пал на микро-формат: студию в ЖК «Волжский парк». Логика простая: студии всегда в дефиците, сдаются быстро, а платеж по льготной ипотеке не будет душить мой бюджет.

Блок 1. Мои исходные данные (Июль 2023)

• Объект: Студия 20 кв.м., ЖК «Волжский парк» (Москва)

• Цена квартиры: 6 600 000 ₽

• Первоначальный взнос: ~1 000 000 ₽ (из них 500 000 ₽ — маткапитал, и только 500 000 ₽ — мои живые наличные)

• Сумма кредита: 5 593 000 ₽

• Сумма на обстановку: 423 000 ₽

• Срок: 30 лет

• Ставка: 4,1%

• Ежемесячный платеж: 27 054 ₽

Блок 2. Ключи, меблировка и хоумстейджинг своими руками

В январе 2025 года я получил ключи от заветных 20 квадратов. К счастью, обошлось без переделок: базовая чистовая отделка от ПИКа оказалась вполне нормальной — нужно было просто отмыть полы и завезти мебель.

Передо мной стояла задача: обставить студию «под ключ» так, чтобы это выглядело стильно, сдавалось дорого, но при этом уложиться в минимальный бюджет.

Я интересовался услугами профессионального хоумстейджинга. Узнав цены, я понял, что для моей студии это запредельная роскошь: агентства просили от 200 000 рублей только за свои услуги (без учета мебели). Поэтому я решил всё делать сам.

Мне повезло: в ЖК это был не первый дом - уже были открыты ПВЗ Ozon и Яндекс Маркет. Это сэкономило массу времени и денег на доставке мелочевки.

Кухню я брал в Лемана ПРО. Решил не экономить копейки: взял чуть более дорогой вариант со встроенной микроволновкой, чтобы студия выглядела дороже и эргономичнее.

В итоге на всю мебель, технику и декор я потратил около 423 000 ₽.

(Дайте знать в комментариях, если вам интересен список покупок).

Итого моих живых денег в проекте: 500 000 ₽ (взнос) + 423 000 ₽ (обстановка) = 923 000 ₽.

Поиск арендатора:

Я сделал классные, светлые фотографии (это половина успеха) и выставил объявление. Результат превзошел ожидания: я сдал студию за 50 000 ₽ в месяц в первый же день. Более того, первый человек, пришедший на просмотр, снял её и живет там до сих пор.

Блок 3. Суровая реальность (Считаем реальную экономику)

Многие считают доход так: 50 000 (аренда) – 27 054 (ипотека) = 22 946 рублей чистой прибыли! Ура!

Но реальность бьет по кошельку скрытыми расходами:

• Коммуналка (то, что не оплачивает арендатор по счетчикам): ~2 500 ₽/мес.

• Налог (НПД 4% от 50к): 2 000 ₽/мес.

• Амортизация мебели и страховка: закладываю еще около 1 000 ₽/мес.

• Возможные простои (замена арендатора раз в 1-2 года): примерно 2 000 ₽/мес в пересчете на год.

Итого, за вычетом всех расходов и ипотеки, мой чистый Cash Flow (реальные деньги в карман) = ~15 400 ₽ в месяц (или 184 800 ₽ в год).

Блок 4. ROI: Стоило ли оно того?

Считаем мою доходность на вложенный капитал (Cash-on-Cash Return).

Я вложил 923 000 своих живых рублей (взнос + ремонт). Получаю 184 800 рублей чистыми в год.

184 800 / 923 000 * 100 = 20% годовых!

И это только денежный поток, плюс сама студия в Москве капитализируется. Текущая стоимость предложений на вторичке - от 12,6 млн руб. Сделка века? Однозначно.

Блок 5. Как считать доходность сейчас (В 2026 году)

Но давайте будем честны: в 2026 году таких ставок больше нет. Сейчас эта студия стоит на вторичке от 12,6 млн рублей. Если вы сегодня купите её в ипотеку под 18% (с первоначальным взносом 2,6 млн), ваш ежемесячный платеж составит около 150 000 рублей. А сдавать вы её будете за те же 50 000. Итого: минус 100 000 рублей каждый месяц из вашего кармана. Это уже не инвестиция, а финансовое самоубийство.

Признаюсь честно: когда в 2023 году я ввязывался в эту историю, у меня не было четкого алгоритма. Я действовал чисто на интуиции. Плюс, материнский капитал нельзя просто положить на вклад под высокий процент — его нужно было во что-то трансформировать.

Но когда ключи были получены, желание досконально разобраться в математике никуда не делось. Я попытался найти готовые решения в интернете, которые бы учитывали все нюансы: скрытые платежи, простои, налоги и, самое главное, стоимость денег во времени (NPV). Я потерпел неудачу. Большинство калькуляторов в сети считают какую-то оторванную от жизни "грязную" окупаемость.

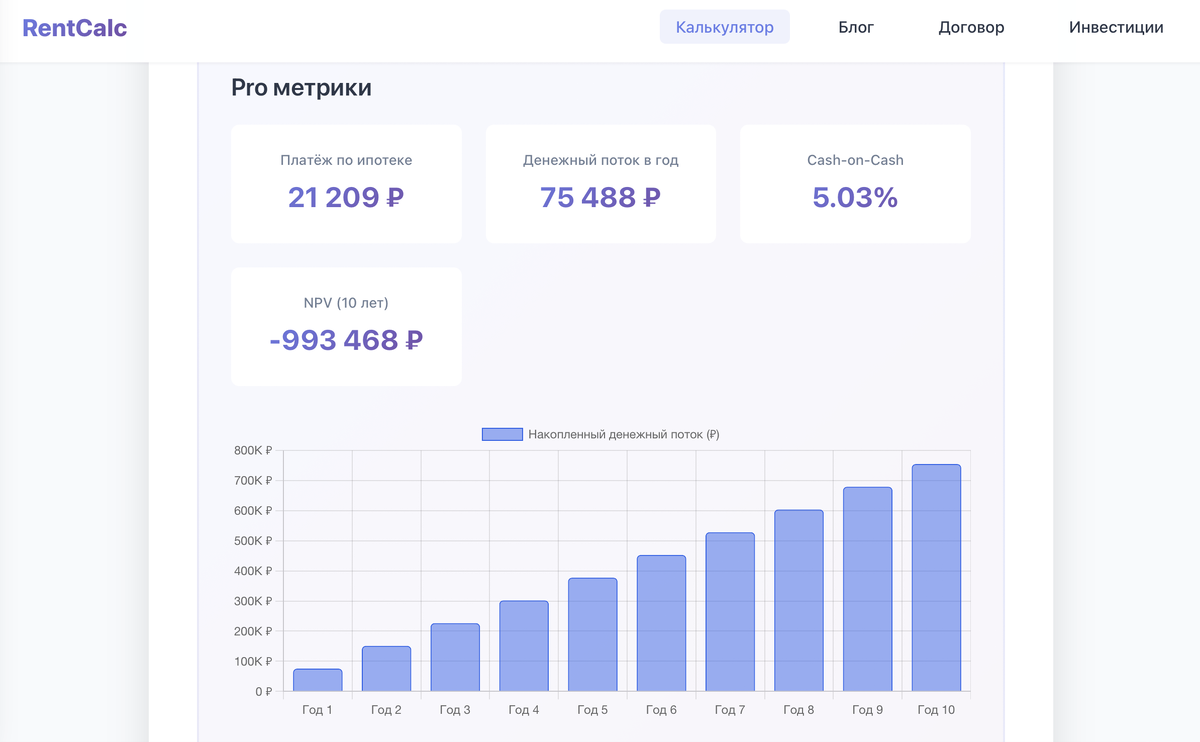

Так как я разработчик и получаю огромное удовольствие, когда делаю полезные вещи для других, я решил создать нормальный инструмент сам.

Мой бесплатный пет-проект называется RentCalc (rentcalc.ru).

В нем можно:

1. Вбить цену квартиры, ипотеку и ожидания по аренде.

2. Учесть простои, налоги и коммуналку.

3. Увидеть реальный денежный поток и посмотреть график окупаемости.

Заключение

Оглядываясь назад, я понимаю, что мне во многом повезло. Я заходил в сделку на эмоциях и страхе упустить момент, а математика удачно сошлась уже постфактум. Сегодня, при текущих ставках и ценах, надеяться на слепую удачу или интуицию — слишком дорогое удовольствие.

Инвестиции в недвижимость перешли в ту стадию, когда каждое решение должно опираться на точные цифры. Если вы, как и я, любите делать выводы на основе математики, а не догадок, мой бесплатный пет-проект поможет расставить всё по полочкам. С его помощью можно наглядно обосновать для себя (и для семейного бюджета), что именно выгодно в вашей ситуации: взять квартиру в ипотеку, купить её за наличные или вообще отказаться от бетона и положить эти деньги на банковский вклад.

Приглашаю в комментарии!

1. Кто еще успел взять ипотеку по старым ставкам? Считали свою реальную доходность с учетом всех скрытых расходов?

2. Что думаете делать с накоплениями сейчас? Вклады, фондовый рынок или всё-таки ищете недооцененные варианты в недвижимости?

3. Ну и буду рад фидбеку по калькулятору (RentCalc) — чего, на ваш экспертный взгляд, в нем еще не хватает для полной картины?