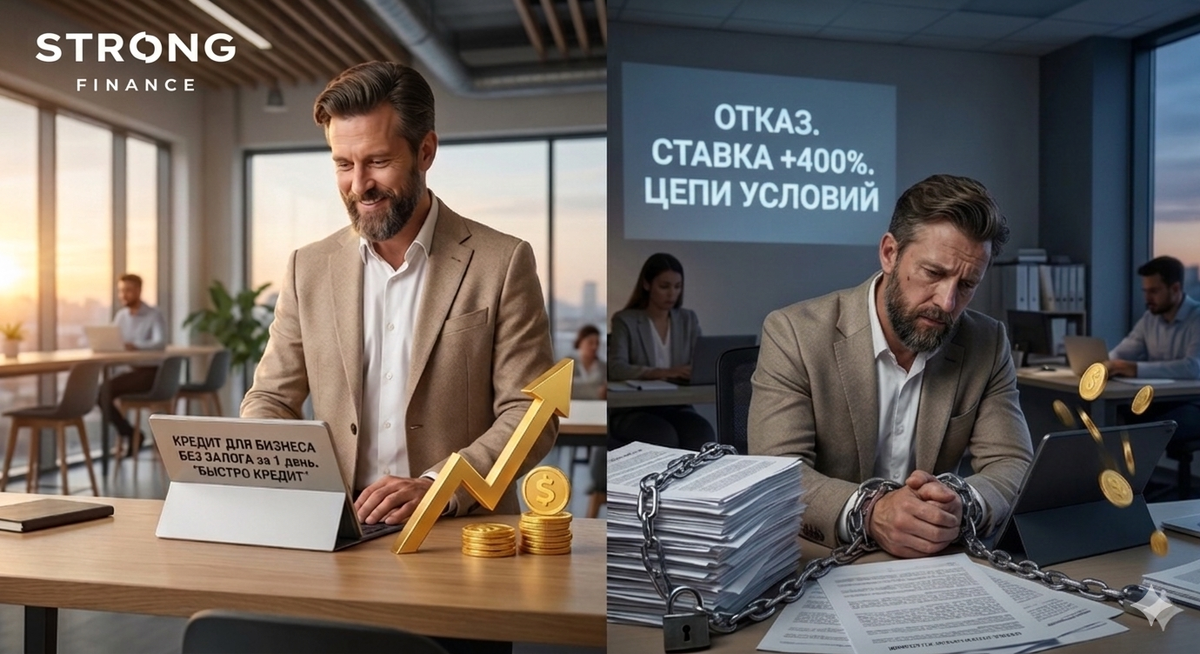

Предприниматели видят одну и ту же рекламу почти каждый день.

«Кредит для бизнеса без залога»

«Одобрение за 1 день»

«Минимум документов»

Выглядит просто и удобно.

Создаётся ощущение, что деньги можно получить почти автоматически.

Но между рекламным обещанием и реальной выдачей кредита — огромная дистанция.

И проходят её далеко не все компании.

Разберёмся, что банки на самом деле имеют в виду, когда говорят о беззалоговых кредитах для бизнеса.

Какие кредиты банки называют «беззалоговыми»

На практике под этим термином скрывается несколько разных продуктов.

1. Оборотный кредит

Это самый распространённый вариант.

Такие кредиты выдают на пополнение оборотных средств: закупку товара, сырья или финансирование текущих расходов.

Типичные параметры сейчас выглядят примерно так:

- суммы — от 500 тысяч до 30 млн рублей

- сроки — от 6 до 36 месяцев

- ставки — примерно от 21–22% годовых и выше

На первый взгляд всё выглядит вполне рабочим инструментом.

Но если внимательно посчитать стоимость денег, становится понятно:

для бизнеса это довольно дорогой ресурс.

2. Овердрафт

По сути это краткосрочный кредитный лимит прямо на расчётном счёте.

Он нужен не для долгих проектов, а для закрытия кассовых разрывов.

Размер лимита обычно рассчитывают от оборота компании — чаще всего 30–50% среднемесячных поступлений.

Отдельные транши используются недолго — обычно 30–90 дней.

Овердрафт хорошо работает у компаний со стабильным денежным потоком.

Но для инвестиций или длительных контрактов он практически не подходит.

3. Экспресс-кредит

Это как раз тот продукт, который чаще всего рекламируют.

Банк анализирует обороты по счёту и может принять решение за 1–2 дня.

Но есть нюанс.

Суммы обычно ограничены — примерно до 3–10 млн рублей.

А ставка почти всегда выше, чем по стандартным кредитам.

Причина простая: банк принимает решение быстрее и берёт на себя больше риска.

Поэтому в экспресс-кредитах особенно важно смотреть не на скорость выдачи, а на реальную стоимость денег.

Почему беззалоговый кредит получают далеко не все

Реклама создаёт ощущение, что деньги готовы выдать практически любой компании.

Но в реальности банк сначала пропускает бизнес через довольно строгую систему проверки.

Обычно анализируют несколько ключевых факторов.

Возраст бизнеса

Чаще всего — не меньше 12–24 месяцев.

Стабильность оборотов

Банки внимательно смотрят, нет ли резких провалов по выручке.

Движение денег по счёту

Важно, чтобы обороты были официальными и проходили через расчётный счёт.

Кредитная история

Проверяют как компанию, так и собственников.

Юридические риски

Сюда входят налоги, исполнительные производства, арбитражные споры, попадание в реестр недобросовестных поставщиков и другие факторы.

В итоге получается интересная ситуация.

Формально беззалоговый кредит выглядит как массовый продукт.

Но на практике его получают только компании, которые проходят через эту воронку проверок.

Когда беззалоговый кредит действительно полезен

Несмотря на высокую стоимость, у этого инструмента есть свои задачи.

Он может быть оправдан, если:

- нужно быстро закрыть кассовый разрыв

- появилась возможность выкупить выгодную партию товара

- требуется относительно небольшая сумма

- бизнес ещё не накопил залоговые активы

- важно не рисковать имуществом, даже понимая, что ставка будет выше

Иногда беззалоговый кредит становится первым шагом к отношениям с банком, после которого можно рассчитывать на более серьёзные финансовые продукты.

Что меняется, когда у бизнеса появляется залог

Как только у компании появляются активы — недвижимость, техника или оборудование — диалог с банком становится совсем другим.

Появляется возможность:

- получить большие суммы

- увеличить срок кредита

- снизить процентную ставку

А условия сделки начинают обсуждаться индивидуально, а не по стандартному скоринговому шаблону.

Вывод

Беззалоговый кредит для бизнеса — это не универсальное решение всех финансовых задач.

Скорее это быстрый, но дорогой инструмент, который подходит для конкретных ситуаций: кассовых разрывов, срочных закупок или небольших проектов.

Поэтому предпринимателю важно смотреть не на рекламные обещания, а на реальную экономику сделки.