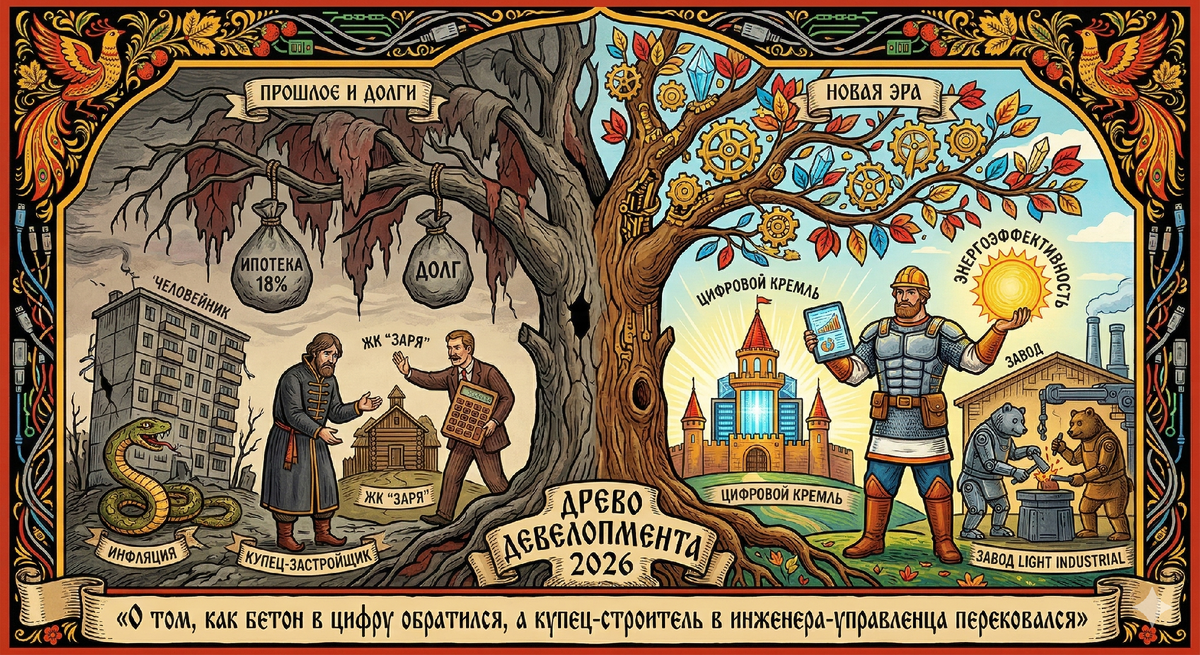

Российский рынок недвижимости в марте 2026 года окончательно разделился на «старый бетон» и «новую инфраструктуру», где классическая модель перепродажи квартир перестала обгонять инфляцию. При ключевой ставке 15% и сворачивании массовой господдержки, крупнейшие девелоперы (ПИК, Самолет, ЛСР) вынуждены радикально менять ДНК своего бизнеса, переходя от жилой застройки к созданию дата-центров, складов формата Light Industrial и сервисных апартаментов. Интеграция ESG-стандартов 2.0 и адаптация к процессам деглобализации (near-shoring) стали ключевыми драйверами: застройщики больше не продают квадратные метры, они продают высокотехнологичные узлы для суверенной экономики. В условиях роста НДС до 22% и дефицита ликвидности, выживание на рынке гарантирует только диверсификация портфеля в сторону активов с операционной доходностью, защищенной от ипотечных колебаний.

Смена парадигмы: От «квадратов» к жизненному циклу актива

Эпиграф: «Природа не терпит пустоты, но она также не терпит излишеств: всё, что не движется к совершенству, обречено на распад». — Аристотель.

В 2026 году этот античный принцип стал главным бизнес-правилом для РУ-девелопмента. Раньше «совершенством» считалась максимальная плотность застройки участка. Сегодня это — жизнеспособность объекта в условиях отсутствия дешевых кредитов. Если здание не генерирует добавленную стоимость (как узел связи, производственная площадка или сервисный хаб), оно превращается в пассив, съедающий налоги и амортизацию. Мы наблюдаем переход от эстетики фасадов к метафизике функций: объект оценивается не по цене продажи, а по его роли в технологической цепочке страны.

Экономический шторм: Почему старые стратегии больше не кормят

На 9 марта 2026 года ландшафт рынка выглядит как поле после тектонического сдвига. Основные факторы давления:

- Ипотечный паралич: Средняя ставка по рыночным программам в РФ закрепилась на уровне 18–19%. Это сделало ипотеку инструментом «отчаяния» или исключительной необходимости. Для застройщиков это означает падение темпов продаж в сегменте «комфорт» на 30–40% от уровней 2024 года.

- Налоговая петля: Поднятый до 22% НДС и обновленные правила кадастровой оценки недвижимости (переоценка прошла во многих регионах 1 января 2026) резко повысили порог входа в новые проекты. Маржинальность в жилье сжалась до 10–12%, что при стоимости проектного финансирования в 11–13% делает бизнес балансирующим на грани окупаемости.

- Региональный перекос: Москва и Петербург перенасыщены. Капитал уходит туда, где строятся новые транспортные артерии — например, в логистические узлы вдоль трассы М-12 и будущей ВСМ-1. Там земля за год прибавила в цене 22%, в то время как в пределах МКАД рост составил лишь 4%.

Новые точки роста: Куда на самом деле уходят деньги девелоперов

Российский тренд 2026 года — это «прагматичное импортозамещение» в недвижимости. Крупнейшие игроки больше не хотят зависеть от настроения Центробанка и субсидий.

- Дата-центры (ЦОД): Инфраструктура для суверенитета. С ростом нагрузки на российские облачные сервисы и внедрением ИИ во все госсекторы, спрос на ЦОДы стал ажиотажным. Девелоперы (например, структуры ГК «ФСК») строят не просто стены, а высокомощные энергоузлы. Доходность здесь в 1.5 раза выше жилья, а арендатор — «якорный» и надежный.

- Light Industrial: Мясо реального сектора. Вместо гигантских коробок складов на периферии, застройщики создают индустриальные парки внутри городов. Это небольшие блоки (от 400 м²), где размещаются микро-производства: от сборки дронов до 3D-печати автокомпонентов. Вакантность (пустотность) в этом сегменте сейчас рекордно низкая — менее 1%.

- Сервисные апартаменты (Coliving & Build-to-Rent): Поскольку люди не могут купить жилье, они будут его снимать. Но в 2026-м клиент требует не «бабушкин ремонт», а гостиничный сервис. Застройщики переходят к управлению собственным арендным фондом, получая стабильный кэш-флоу вместо разовой прибыли.

Стратегический практикум: Как лидеры рынка меняют правила игры

Чтобы не обанкротиться, топ-менеджмент крупнейших компаний внедряет следующие операционные стандарты:

1. Радикальная энергоэффективность (Стандарт A++)

При ежегодной индексации тарифов ЖКХ на 9,8–10%, стоимость владения квартирой стала ключевым фактором выбора. Застройщики инвестируют в:

- Автоматические системы погодного регулирования тепла.

- Рекуперацию воздуха (экономия до 25% на отоплении).

- Умные фасады, снижающие затраты на кондиционирование.

Это позволяет продавать объекты дороже за счет доказанной экономии будущего владельца.

2. Финтех-экспансия и собственные рассрочки

Раз банки стали «дорогими», застройщики сами превращаются в банки. В 2026 году популярны схемы «аренды с выкупом» (rent-to-own) и длительные рассрочки на 7–10 лет, которые фондируются за счет собственных резервов девелопера и выпуска облигаций.

3. Промышленный девелопмент (Near-shoring)

Лидеры рынка скупают старые промзоны не под редевелопмент в жилье, а под восстановление производства. Создание технопарков с налоговыми льготами (ОЭЗ, ТОСЭР) позволяет застройщику получать дешевые госкредиты, которые недоступны для жилой застройки.

Источники для глубокого анализа (Рекомендуемая литература)

- PwC & Urban Land Institute: Emerging Trends in Real Estate 2026 (Global Edition) — для понимания контекста деглобализации.

- Аналитический дайджест ЦБ РФ (февраль 2026): «Мониторинг предприятий: сектор недвижимости и строительства».

- А. Щукин: «Эволюция бетона: от массового жилья к промышленным экосистемам» (изд. 2025).

- Knight Frank Russia Research: «Прогноз рынка складской и индустриальной недвижимости на 2026-2028 гг.».

- Эксперт РА: «Рейтинг устойчивости застройщиков в условиях высокой ключевой ставки».

#недвижимость2026 #застройщики #аналитика #инвестиции #промышленныйдевелопмент