Люди пьют и в кризис, и в праздник — этот закон рынка работает безотказно. Производитель водки Beluga и владелец сети «ВинЛаб» (ныне «НоваБев Групп») выходит еще раз на биржу, чтобы занять 3 миллиарда рублей на 3 года. Ориентир купона — скромные по нынешним меркам 16% годовых. Давайте проведем абсолютно трезвый, математический анализ.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Детали выпуска 003Р-03

- Рейтинг ruAA- это высшая лига, почти железобетонная надежность.

- Выпуск 003Р-03 рассчитан на 3 года,

- купон выплачивается каждый месяц,

- предусмотрена амортизация (тело долга будут возвращать частями, снижая ваши риски).

Бизнес «НоваБев» понятен и стабилен: они производят алкоголь и сами же его продают через свою сеть. Но мы здесь не качество напитков обсуждаем, а качество долга. Зачем им понадобились наши деньги именно сейчас?

Стена долга: без паники, просто бизнес

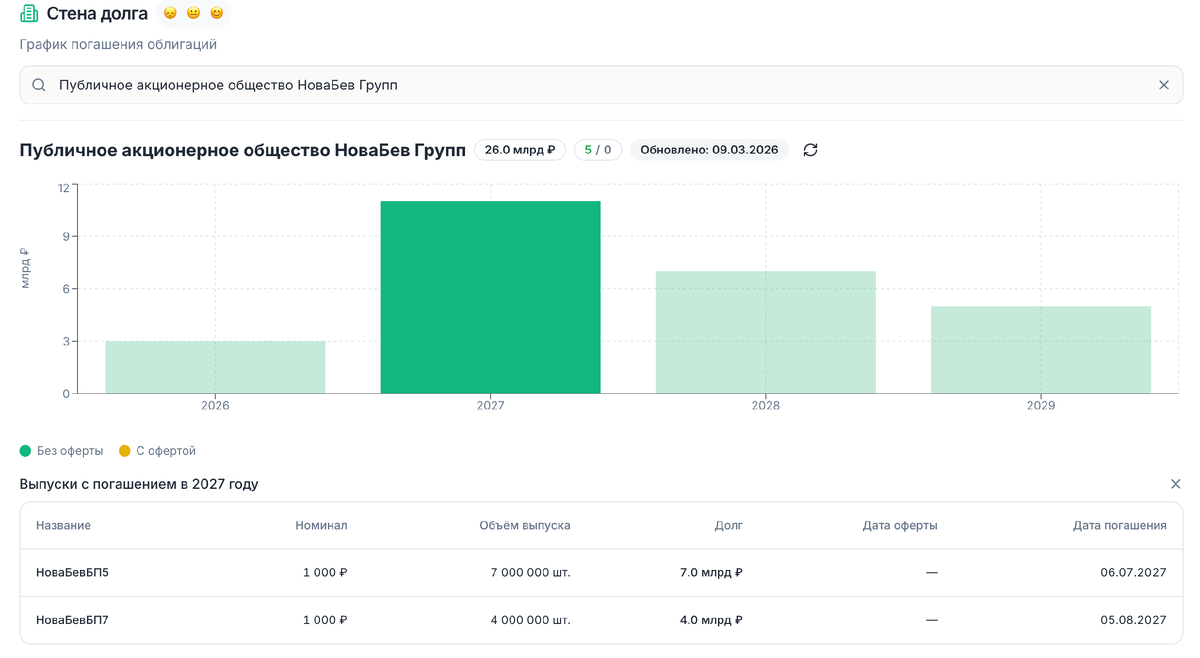

Заходим на kupona и смотрим на «стену долга» компании.

На 2026 год у «НоваБев» запланировано к погашению скромные 3 миллиарда рублей (светло-зеленый столбец без оферт). Все норм. А вот в 2027 будет интереснее, но обо всем по порядку.

Смотрим в каталог торгуемых бумаг: в апреле 2026 года гасится их старый выпуск БО-П06 с погашением 16.04.26.

А теперь магия чисел: объем нового размещения — ровно те же 3 миллиарда. Это образцовое, скучное, классическое рефинансирование. Казначейство компании заранее берет новые деньги, чтобы отдать старые, не вытаскивая оборотку из бизнеса. Никакой паники, всё по ГОСТу.

Правда, стоит держать в уме, что в 2027 году долговая нагрузка прыгнет до 11 миллиардов рублей (гасятся крупные выпуски БП5 и БП7). Но для компании с их денежным потоком это вполне подъемная история.

Яблоки с яблоками

Нам обещают купон до 16%, что дает эффективную доходность к погашению (YTM) около 17,23% (если вы будете дисциплинированно реинвестировать каждый месяц). Много это или мало при Ключевой ставке в 15,5%?

Сравниваем с тем, что уже есть на витрине вторичного рынка у этого же эмитента:

- Старые фиксы: У компании есть похожие длинные бумаги с амортизацией. Например, выпуск НоваБев3Р2 (до января 2029 года). Прямо сейчас он торгуется выше номинала (102,37%), и его реальная доходность YTM составляет всего 15,25%. Выпуск НоваБев3Р1 дает YTM 15,51%.

- Новый фикс: Новое размещение дает YTM ~17,23%.

Вывод: эмитент дает отличную премию к собственной кривой долга. Вы берете новый долг на 3 года под 17,2%, тогда как старый долг на тот же срок рынок оценивает в 15,2%. Математически участие в первичке здесь выглядит выгоднее покупки старых фиксов в стакане.

А может лучше флоатер?

Но давайте не будем спешить нести деньги в кассу. Посмотрим на другую строчку в каталоге. У «НоваБев» есть выпуск НоваБевБП7 — это флоатер (бумага с переменным купоном).

Прямо сейчас этот флоатер торгуется почти по номиналу (100,10%), дает текущий купон 17,40%, а его эффективная доходность (YTM) составляет солидные 18,84%. Держать его осталось 1,2 года.

А вот где кроется истинный выбор прагматика:

Вы готовы запереть деньги на 3 года в фиксированной ставке 16% (поверив, что инфляция и ставка ЦБ скоро пойдут вниз)? Или вам комфортнее прямо сейчас взять их же флоатер на вторичке, который уже дает почти 19% доходности и защищает вас от дальнейшего ужесточения ДКП?

Новый выпуск «НоваБев» — это абсолютно здоровая история для тех, кто формирует консервативный портфель и хочет зафиксировать ставку на годы вперед. Здесь нет заоблачных рисков закредитованных аграриев или падающих продаж застройщиков. Но и премии в 20%+ тут не будет. Это спокойная гавань для солидного капитала. Но решать вам, как всегда. Это лишь мое мнение.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.

Юридическая справка: Данный материал отражает исключительно личное мнение автора, основанное на анализе публичных отчетов и открытых рыночных данных. Текст не является индивидуальной инвестиционной рекомендацией (ИИР), призывом к покупке или продаже активов. Любые инвестиции на бирже несут риск потери капитала. Принимайте решения самостоятельно.