Новое размещение на рынке: Лайм-Займ выходит с облигациями серии 001Р-05, объём 2 млрд руб., амортизация, срок 5 лет с колл-опционами, фиксированный ежемесячный купон, выпуск для квалифицированных инвесторов. Предварительный старт размещения 11 марта, без книги. Знакомство с отчётностью компании и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Лайм-Займ

Группа компаний Лайм Кредит Групп объединяет микрофинансовое, коллекторское и ИТ-направление. МФК Лайм-Займ работает на рынке более 12 лет, специализируется на выдаче необеспеченных потребительских онлайн-микрозаймов в сегментах POS, Installment и Mega Installment, PDL. Основная доля приходится на Installment-сегмент: 86%, оценка компании по итогам 2025 года. Лайм-Займ – материнская компания для коллекторского агентства ПКО Интел Коллект, микрокредитной компании Каранга, которая специализируется на выдаче займов под залог автомобилей, IT-компании Кредит Дата. Идёт процесс изменения структуры группы: Лайм-Займ вышел из вьетнамских и кипрских активов, оставалась казахская компания по данным отчётности ФСБУ за 9 месяцев 2025 года. В периметр группы входит оператор финансовой платформы, маркетплейс Финсделка. Промежуточные итоги трансформации увидим в консолидированной отчётности за 2025 год.

Бенефициарный владелец: Алексей Нефедов.

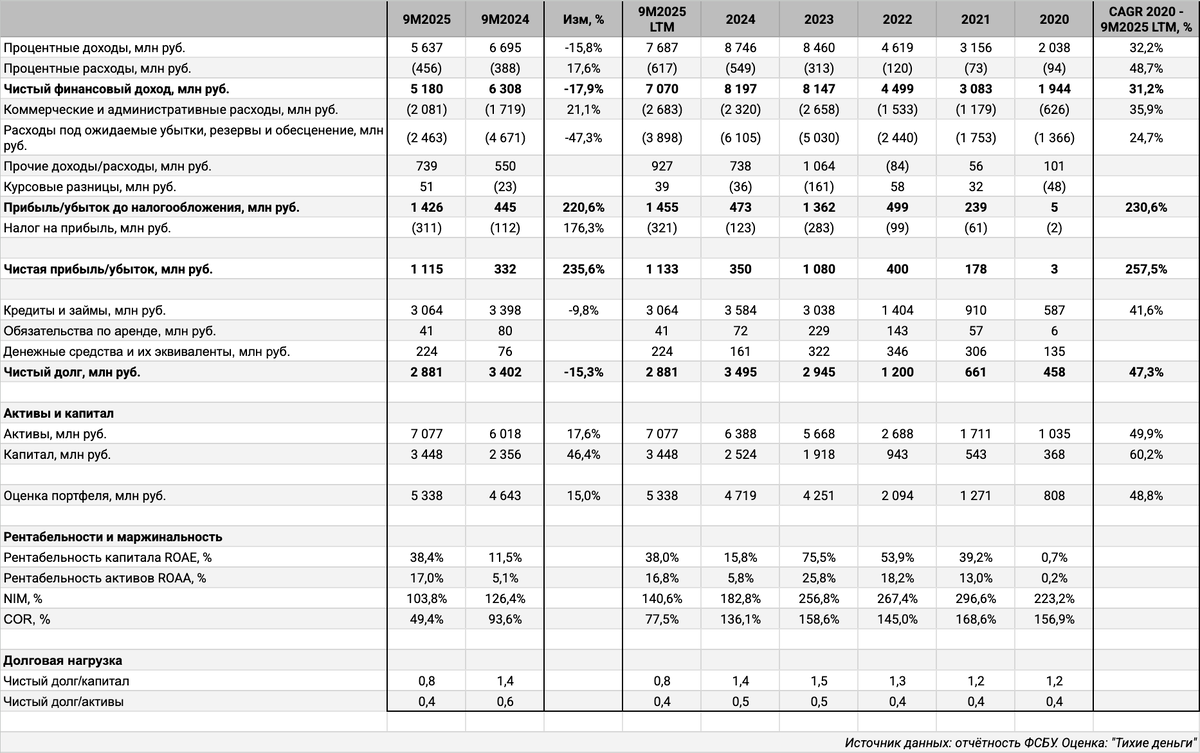

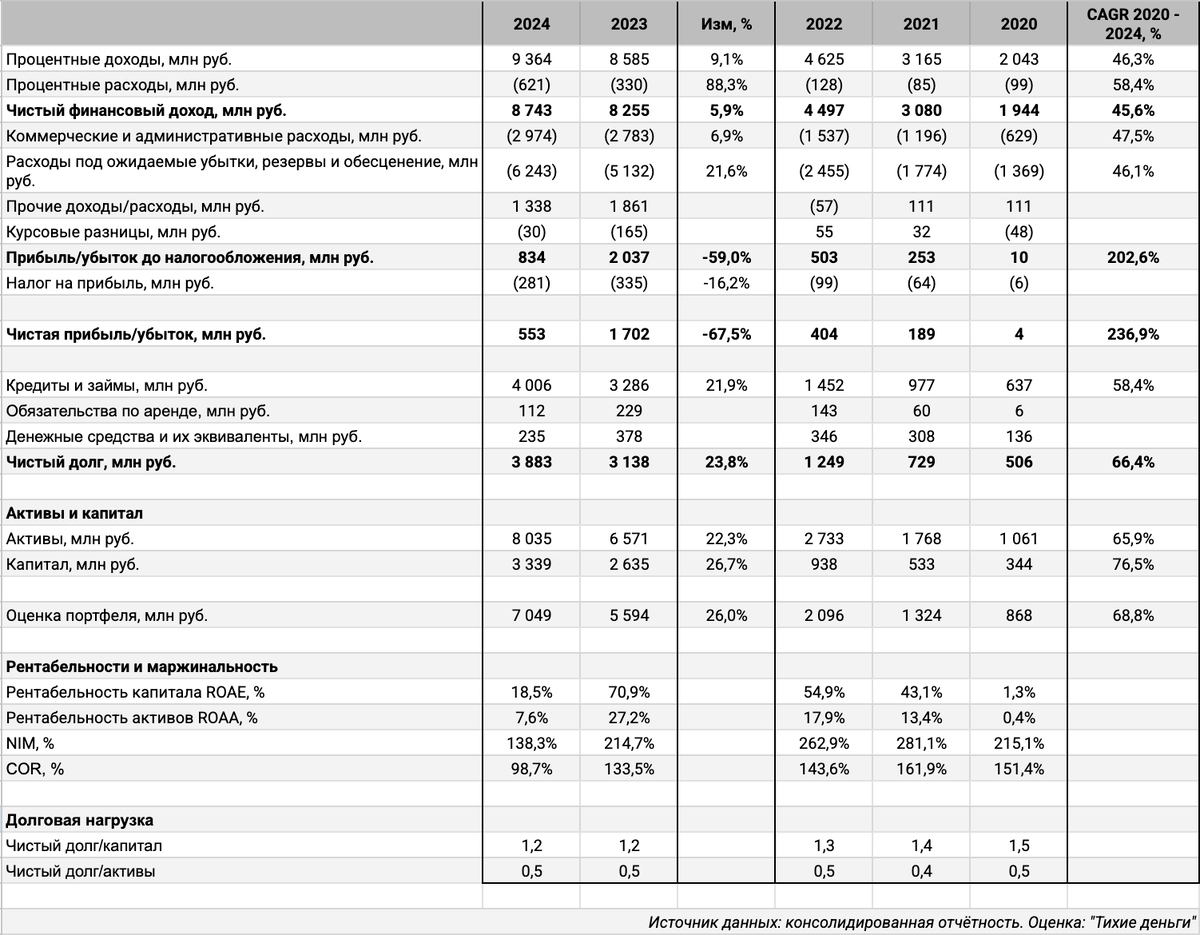

Публикуют консолидированную отчётность ежегодно, оставил данные для сравнения. Сосредоточусь на цифрах ФСБУ за 9 месяцев 2025 года по МФК Лайм-Займ. Основные показатели в сравнении с аналогичным периодом 2024 года:

- Сократились на 15,8% процентные доходы при увеличении на 17,6% процентных расходов. Сказался период высоких ставок, что привело к росту стоимости фондирования и процентных расходов несмотря на снижение долга.

- Снизился на 17,6% чистый финансовый доход. Падение не такое значительное из-за разных масштабов процентных доходов и расходов: ставки по микрокредитам значительно выше, 80-292% годовых.

- Увеличились на 21,1% коммерческие и административные расходы: основное влияние оказал рост трат на маркетинг, суды и строка Прочее.

- Выросла в 3,4 раза чистая прибыль, в основном за счёт сокращения отчислений в резервы на 47,3%.

- Увеличились на 17,6% и 15% активы и портфель за вычетом резервов.

- Снизилась с 182,8% до 140,6% чистая процентная маржа, NIM LTM: повлияло дорогое фондирование. Улучшились рентабельность активов, ROAA, из-за снижения отчислений в резервы.

- Сократилась с 1,4 на конец 2024 года до 0,8 долговая нагрузка, отношение чистый долг/капитал. Логично поддерживать показатель близко к 1: требует достаточного буфера в виде собственного капитала высокая стоимость риска, COR, которая определяется отчислениями в резервы. Выше капитал – большее списание выдержит портфель при сохранении запаса по обязательствам.

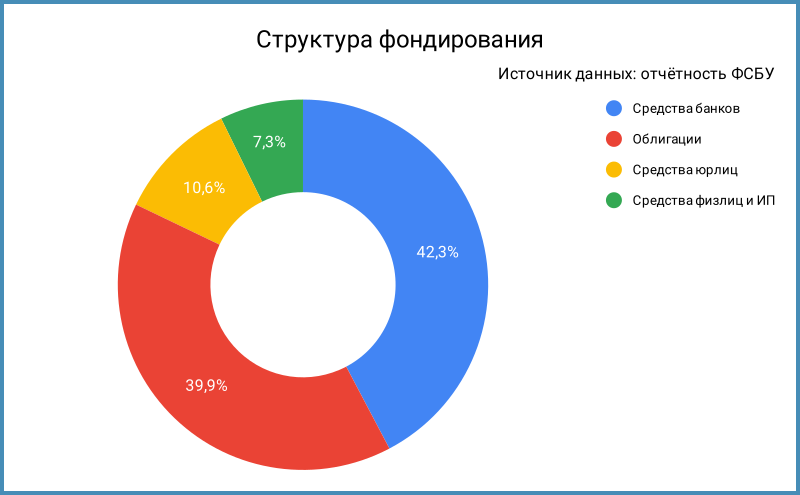

Облигации занимают 39,9% в структуре фондирования, нет выпусков с привязкой к КС или RUONIA, спокойнее прошли период высоких ставок. - Итого:

Сократились процентные доходы на фоне увеличения стоимости фондирования. Логично ожидать лучшей динамики по итогам года в части процентных расходов за счёт снижения рыночных ставок. Комментарии к годовой отчётности дадут понимания относительно динамики отчислений в резервы: компания оценила рост доли просрочки по портфелю, NPL 90+, с 64,3% в 2024 году до 72,7%.

Изменение в регулировании заставляет творчески решать новые задачи: планируют делегировать обязательную проверку биометрии при выдаче онлайн-займов собственной платформе Финсделка. Первым в этом направлени двигается Лайм-Займ, МКК Каранга пойдёт следом: требования начнут действовать с марта 2027 года для МКК, уже работают для МФК. Готовятся к регуляторным изменениям в части резервирования дорогих микрокредитов со ставкой выше 150% годовых и последовательному ограничению количества микрокредитов на одного заёмщика.

Кредитные рейтинги: ruBB+ от Эксперт РА со стабильным прогнозом.

Облигации на МосБирже: Лайм-Займ

На бирже торгуются 3 выпуска на 1,1 млрд руб.: классика с фиксированными купонами, амортизациями и колл-опционом по ЛаймЗайм05.

Впереди погашения и амортизации на 780 млн руб. в 2026 году. Сделал помесячный график на 2026 год с учётом амортизаций. Ближайшие крупные выплаты в мае на 450 млн руб. Новый выпуск добавляет амортизации с 2027 по 2031 годы.

Оценка выпуска: Лайм-Займ

Средний спред по старым выпускам с дюрацией 0,5+ лет: 1093 бп по итогам торгов 6 марта и 1015 бп средний за 6 месяцев, уровень рейтинговой группы BBB по индексу МосБиржи.

Добавил для сравнения облигации компаний:

1. АйДи Коллект, ruBBB- от Эксперт РА.

2. Мани Мен, ruBBB- от Эксперт РА.

3. Агентство Судебного Взыскания, АСВ, BB+|ru| от НРА.

4. Быстроденьги, ruBB от Эксперт РА.

5. ВЭББАНКИР, ruBB от Эксперт РА.

6. Финэква, ruBB от Эксперт РА.

Облигации компании торгуются близко к уровням АСВ и Финэква, уже котировки АйДи Коллект и Мани Мен с рейтингом на 1 ступень выше, шире уровни выпусков Быстроденьги и ВЭББАНКИР с рейтингами на 1 ступень ниже. Оценка через рейтинговую кривую коллекторов и МФК для рейтинговой группы BB+: 1090 бп, сопоставимо со средним спредом по старым выпускам Лайм-Займ.

Итоги

Плановый старт размещения 11 марта: облигации серии 001Р-05, объём 2 млрд руб., срок 5 лет, амортизация, колл-опционы, фиксированный ежемесячный купон. Выпуск для квалифицированных инвесторов.

Ставка купона: 23,5% годовых, что соответствует доходности к погашению 26,21% годовых, дюрации 2,2 года, спреду 1155 бп к кривой ОФЗ. Спреды к колл-опционам через 2 и 3 года: 1172 бп и 1161 бп. Выходят немного шире старых выпусков и оценки через рейтинговую кривую МФК и коллекторов: можно считать уровень близким к рынку.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.