Всем привет! Меня иногда в комментариях спрашивают. Как накопить миллион рублей?

Сумма достаточно крупная. И казалось бы, чтобы её накопить, нужно много зарабатывать, нужно сильно урезать свои расходы, экономить на всём.

Но на самом деле накопить миллион можно даже с обычной зарплатой и не отказывая себе во всём, откладывая жизнь в долгий ящик.

Я живу в Перми, и для меня миллион рублей равняется году моей спокойной жизни без какой-либо работы. Не роскошной жизни, но вполне комфортной: с арендой квартиры, обычными расходами. Я не женат.

Я хочу показать вам две реальные стратегии, как накопить миллион рублей за пять лет.

Сразу скажу: этот пост не для людей, которые зарабатывают сотни тысяч в месяц, кто-то и миллионы.

Если человек получает такие деньги, он может накопить миллион буквально за несколько месяцев. Но и тут бывают проблемы. Даже с большой зарплатой не у всех людей получается создавать капитал. Зачастую вместе с доходами параллельно растут и расходы.

Но давайте поговорим про обычные доходы — примерно 50, 60, 70 или даже 100 тысяч рублей в месяц. Для таких доходов миллион уже кажется серьёзной задачей. Но на самом деле, если подойти к этому системно и использовать инвестиции и сложный процент, эта цель вполне достижима.

Кстати, если посмотреть на статистику, становится понятно, что миллион рублей достаточно серьёзная сумма. По данным Агентства по страхованию вкладов, средний размер вклада физического лица в российских банках на 1 октября 2025 года составлял примерно 425 тысяч рублей.

То есть миллион рублей - это в два раза больше среднего банковского вклада в стране.

Есть и ещё одна интересная статистика. По результатам исследований, около 36% россиян тратят весь свой доход до следующей зарплаты и просто не имеют возможности откладывать деньги. Среди тех, кто всё-таки делает сбережения, самым популярным способом остаётся банковский вклад, его выбирают около 30% людей. Инвестициям отдают предпочтение примерно 13% опрошенных, а около 6% до сих пор хранят деньги «по-старинке», дома или даже условно под матрасом.

Есть ещё один показатель, который хорошо показывает, насколько значимая сумма в один миллион рублей.

По статистике вкладов, около 95% граждан держат на банковских вкладах меньше одного миллиона рублей.

Только примерно 1,8% имеют на вкладах сумму от одного до 1,4 миллиона рублей, и около 2% - от 1,4 до 3 миллионов рублей.

То есть если человеку удаётся накопить миллион рублей, даже просто на банковском вкладе, он уже фактически попадает в довольно небольшой процент людей. Это результат выше среднего. И это, на мой взгляд, очень солидный финансовый рубеж.

Вообще миллион рублей это не просто красивая цифра. Во-первых, это уже полноценная финансовая подушка безопасности. Если вдруг вы, не дай Бог, потеряли работу, заболели или произошла какая-то сложная ситуация, у вас есть деньги за спиной.

Во-вторых, это уже капитал, который можно дальше инвестировать и получать дополнительный доход.

И в-третьих, это очень сильная психологическая уверенность. Когда ты понимаешь, что у тебя есть такой запас, многие решения в жизни принимаются намного спокойнее.

Есть ещё одна мысль, которая меня самого в какой-то момент зацепила. Я пришёл с армии в конце 2020 года. Тогда я начал работать, арендовал квартиру, начиналась моя взрослая жизнь. С того момента прошло 5,5 лет. И если честно, это время быстро пролетело.

Здесь можно провести очень простое сравнение. Пять лет - это примерно столько же, сколько люди учатся в университете. И если вы уже учились или учитесь сейчас, вы прекрасно знаете, насколько быстро пролетает это время. Кажется, только поступил и вот уже диплом. Точно так же пролетела школа. А во взрослой, самостоятельной жизни время летит ещё быстрее.

И иногда я думаю: если бы тогда, несколько лет назад, я начал откладывать хотя бы по 10 тысяч рублей в месяц и инвестировать эти деньги, то сегодня у меня был бы более солидный портфель.

И вот здесь есть очень важный момент: время всё равно проходит. Можно инвестировать эти пять лет. А можно не инвестировать. Но это время всё равно пройдёт, это гарантированно.

А теперь перейдём к самим стратегиям. Первая называется "стратегия равномерных пополнений".

Представим, что человек откладывает 12 тысяч рублей в месяц.

Для человека с зарплатой в 50 тысяч рублей это 24% от дохода. С зарплатой в 70 тысяч рублей это 17%. А для человека с зарплатой в 100.000 рублей это 12% от дохода.

То есть не нужно откладывать по 50-60% от своего дохода и жить на воде и гречке. Конечно, теоретически, это можно сделать, но будет ли ваша жизнь в этот момент наполнена счастьем? Я не знаю. Может быть и да. Но лично не для меня такая история.

Я думаю, не нужно превращать инвестиции в какой-то аскетизм. Надолго не хватит. Хотя, может и есть такие выносливые людей. Я думаю, что лучше идти спокойно и уверенно.

И нужно постепенно работать над своим активным доходом. Для человека с доходом в 120.000 рублей - 12.000 это всего десятая часть, то есть 10%. Отложить такую сумму достаточно просто, но при желании, с доходом в 50.000 рублей, весьма реально инвестировать по 12.000 рублей в месяц.

Допустим, эти деньги инвестируются в достаточно надёжные инструменты, например, облигации федерального займа или банковские вклады. Сейчас процентные ставки позволяют получать примерно 15% годовых. Давайте возьмём эту цифру.

Если инвестировать по 12 тысяч рублей каждый месяц в течение пяти лет и реинвестировать полученный доход раз в квартал, выходит примерно следующая картина.

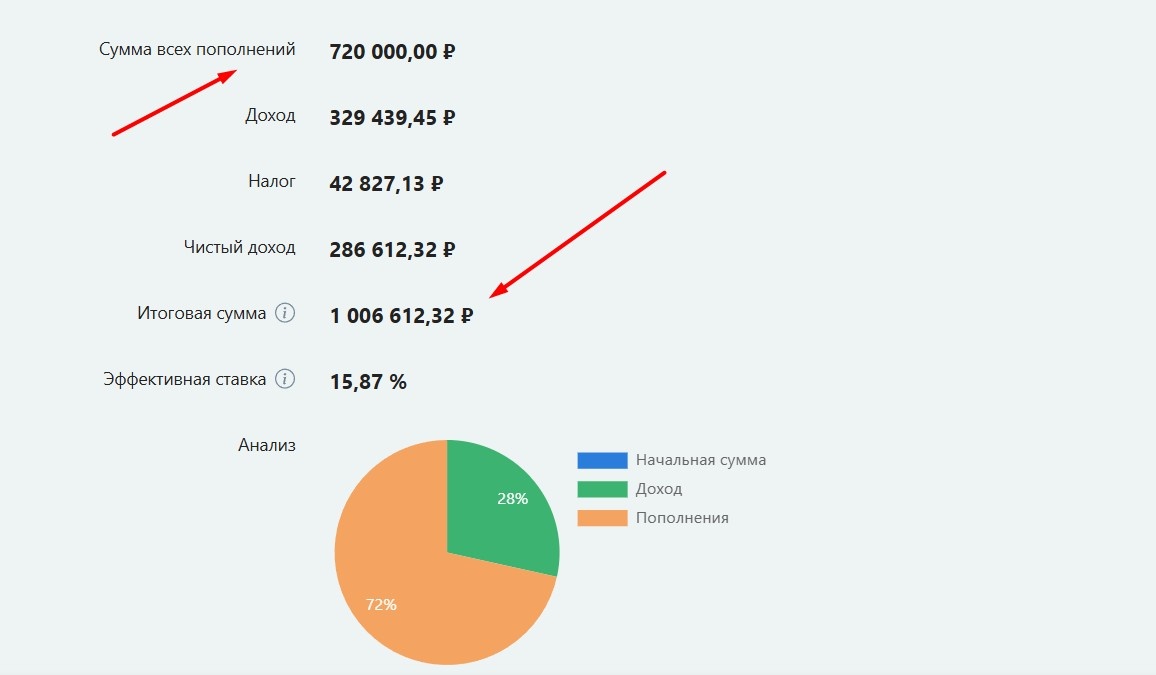

За пять лет получится вложить 720 тысяч рублей собственных средств. А за счёт доходности и сложного процента капитал вырастет как раз до одного миллиона рублей. Даже чуть побольше. То есть примерно 300 тысяч рублей из этой суммы это инвестиционный доход.

Плюс я учитываю налог в 13%. Инфляцию я здесь не учитываю, потому что точно определить я её не смогу. Но я 100% понимаю, что через 5 лет покупательская способность этого миллиона будет сильно ниже чем сейчас, но пусть у меня в портфеле лучше будет этот миллион, чем не будет ничего.

Мысленно перенесёмся в 2021 год, представим, вам бы сказали, что в 2026 году у вас на счёте будет 1 млн рублей. И тогда можно было подумать, что за 5 лет потом на этот миллион ничего не купишь, но нет, по факту сейчас, как мы видим по статистике, у большинства людей нет этого миллиона.

И сейчас миллион всё же сумма немаленькая, как я говорил, я смогу прожить на неё целый год, вообще не работая.

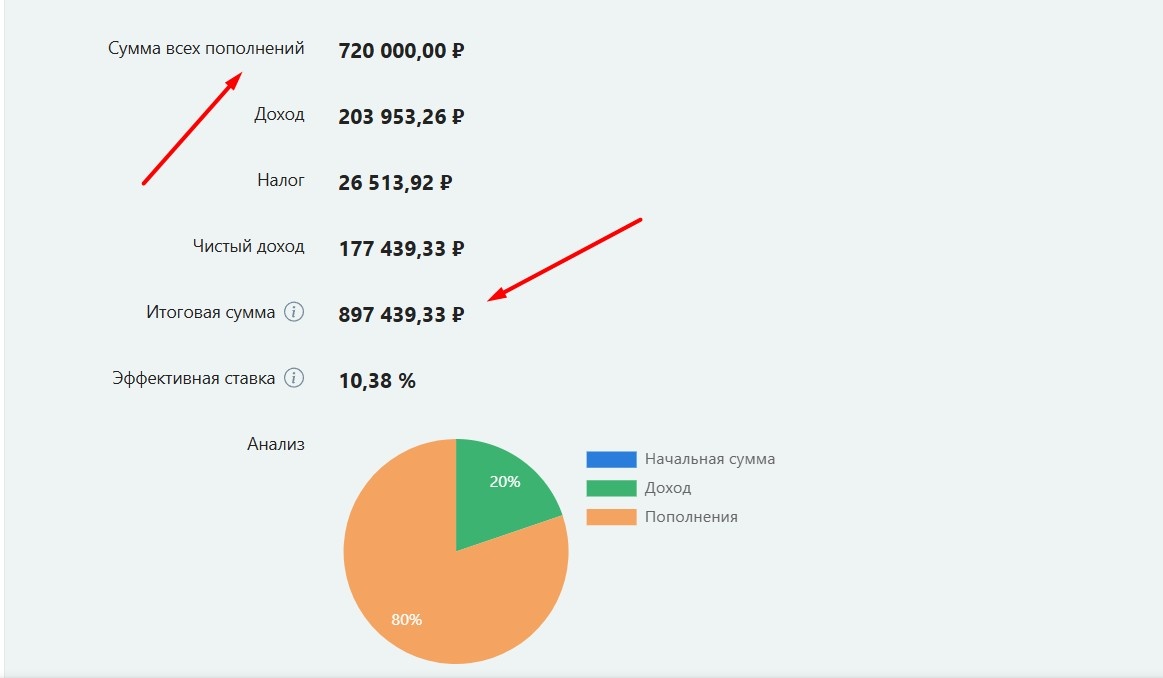

А теперь давайте поменяем ставку доходности и снизим её до 10% годовых.

Итоговая сумма получается в районе 900.000 рублей (чутка поменьше). Опять же, почти миллион. И такая доходность реально достижимая. В среднем по году в течение 5 лет её очень даже возможно получить.

И для сравнения возьмём ставку по доходности в размере 8% годовых.

Через 5 лет капитал будет чуть более 850.000 рублей.

Согласитесь, спокойно инвестировав 12.000 рублей в месяц в течение 5 лет по ставке в 8% годовых, на выходе получается очень даже солидная сумма! Прям уже настоящая финансовая подушка.

Возьмём другой, более такой оптимистичный сценарий. Представим, что у вас получится инвестировать не по 12 тысяч рублей в месяц, а по 15. И возьмём оптимистичную ставку в 17% годовых.

И за 5 лет по итогу в портфеле будет чуть более 1,3 млн рублей! Солидно! И за это время одних только пополнений будет на 900 тысяч рублей. И доход уже получается весомый - чуть менее 500 тысяч. И напомню, мы учитываем налог в 13%.

Давайте рассмотрим другую стратегию, которая мне тоже нравится. Я называю её «два года ударных пополнений». Смысл в том, что первые два года нужно активно поработать над пополнениями. А следующие три года пополнений будет меньше, портфель будет сам активно работать.

Возьмём пополнения на 18 тысяч рублей в месяц. Доходность 15% годовых. Отличная доходность!

За два года таким образом можно накопить примерно 500 тысяч рублей капитала, чуть-чуть поменьше, если быть точнее.

После этого можно немного снизить нагрузку и откладывать уже по 6 тысяч рублей в месяц ещё три года. Стартовый капитал, соответственно , будет 500 тысяч рублей. Ставку оставляем на уровне 15%.

И в итоге через те же пять лет капитал также может вырасти примерно до одного миллиона рублей.

Плюс этой стратегии в том, что за первые два года формируется привычка инвестировать. Хотя, за два года это вообще может перерасти в образ жизни инвестора. Вообще, когда вы каждый месяц откладываете деньги и видите, как растёт ваш портфель, это начинает мотивировать.

И дальше капитал начинает постепенно работать на вас. И через 2 года можно уже спокойно уменьшать пополнения. Капитал постепенно будет расти как снежный ком.

Например, если у вас уже есть 500 тысяч рублей и они приносят 15% годовых, это 75 тысяч рублей дохода в год. И со временем этот доход начинает всё сильнее влиять на рост портфеля.

Также, есть вероятность, что за 2 года у вас будет рост зарплаты или рост вашего бизнеса и вместо 6 тысяч рублей вы сможете инвестировать 10 тысяч. Давайте подсчитаем.

И по итогу результат за 5 лет будет такой - получится создать капитал почти 1.2 млн рублей.

Вот про такие стратегии я вам рассказал. Их я сам использую на практике. Но опять же, это лишь мои мысли. Я не даю финансовых рекомендаций.

Я понимаю, что я "не изобрел велосипед". Я показал довольно простые и понятные стратегии накопления. Ничего экстраординарного тут нет.

В целом, если так посмотреть, то сколотить портфель в 1 млн рублей возможно без каких-то огромных пополнений и космических доходностей.

Главное, делать всё дисциплинированно и спокойно. И с энтузиазмом и уверенностью идти к своей цели.

И здесь есть ещё одна важная мысль.

Не инвестировать это как играть в игру по правилам другой игры.

Шансов выиграть в такой ситуации почти нет. Инфляция штука неприятная. Деньги в любом случае будут обесцениваться, расходы скорее всего со временем будут расти, а финансовой опоры за спиной не будет.

Когда ты начинаешь инвестировать, то совсем по другому относишься к деньгам, начинаешь больше думать о будущем, больше интересоваться финансами. Очень часто это мотивирует зарабатывать больше, потому что ты начинаешь видеть результат своих действий.

Поэтому для меня миллион рублей не просто цифра. Это первый серьёзный финансовый рубеж. Это финансовая подушка безопасности.

Это капитал, который можно дальше инвестировать. И это осознание того, что ты начинаешь лучше контролировать свою финансовую жизнь.

И самое главное, время всё равно проходит. Поэтому вопрос только один: через пять лет у вас будет миллион рублей или нет?

Спасибо за прочтение! Увидимся в следующих постах 🫡

- 💼 Портфель веду на сайте Snowball Income. Вы получите СКИДКУ в 10% на следующую покупку, ВВЕДИТЕ ПРОМОКОД - dima2001il

- 👉 Также портфель есть в публичном доступе - вот ссылка