Дисклеймер: Статья основана на личном опыте. Условия в банках меняются, всегда уточняйте актуальные тарифы.

Вступление: почему я перестал считать банки "скучными"

В 25 лет я терпеть не мог банки. Очереди, комиссии, низкие ставки. Казалось, что это пережиток прошлого, а будущее за криптой.

В 43 года я смотрю на банки иначе.

Не потому что поумнел. А потому что понял: банки — это фундамент. На нем можно строить что угодно — крипту, трейдинг, бизнес. Но без фундамента любая постройка рухнет при первом кризисе.

В этой статье — мой личный опыт использования банковских продуктов. Без рекламы. Только то, что реально работает.

Главная фишка: банковская система как конструктор

Я рассматриваю банки не как "одно место, где лежат деньги", а как конструктор из разных продуктов.

Этот подход позволяет:

- Не держать все яйца в одной корзине;

- Получать максимум от каждого продукта;

- Быстро реагировать на изменения;

Самая популярная тема: как выбрать вклад в 2026

Мне часто пишут: "Юра, куда нести деньги, чтобы не потерять?"

Моя система выбора вклада

Шаг 1. Проверяю надежность

Смотрю:

- Входит ли банк в систему страхования вкладов (обязательно);

- Какой рейтинг у банка (хотя бы "А" по национальной шкале);

- Сколько лет на рынке (минимум 5-7 лет);

Шаг 2. Сравниваю ставки

Не гонюсь за максимальной ставкой. Если банк дает на 2-3% выше рынка — это повод задуматься, не пирамида ли.

Шаг 3. Смотрю на капитализацию

Обязательно выбираю вклады с ежемесячной или ежедневной капитализацией процентов. Это и есть тот самый сложный процент, о котором я писал раньше.

Шаг 4. Раскладываю по банкам

Никогда не кладу в один банк больше суммы страхового возмещения. Раскидываю по 3-4 банкам.

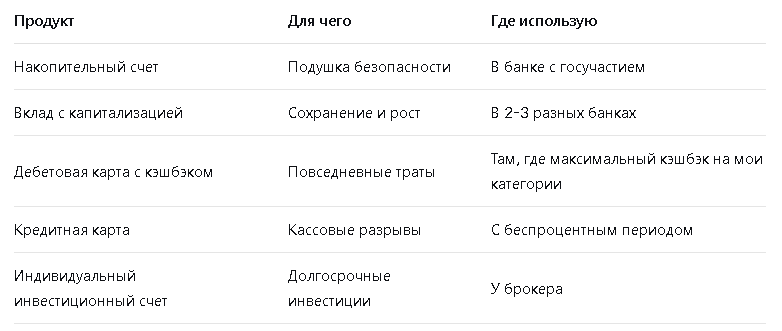

Пример из 2026 года

В этом году я разместил часть средств так:

Инструкция: как получать максимум от банковских карт

У меня в кошельке (физическом и цифровом) 4 карты. У каждой своя роль.

Карта 1: Базовая (зарплатная)

Сюда приходит основной доход. Никаких заморочек. Просто чтобы было.

Карта 2: Кэшбэк-карта (моя любимая)

Я проанализировал свои траты за год и понял, на что уходит больше всего:

- Продукты (30%);

- АЗС (15%);

- Аптеки (10%);

- Рестораны (10%);

- Остальное (35%);

Подобрал карту, где максимальный кэшбэк на эти категории. В итоге в год набегает около 30-40 тысяч рублей кэшбэка. Бесплатные деньги.

Карта 3: Кредитная (для маневра)

Здесь важно:

- Беспроцентный период не меньше 50-60 дней;

- Льготный период распространяется на все покупки;

- Нет платы за обслуживание;

Использую, когда нужно сделать крупную покупку, а свои деньги лежат на вкладе. Покупаю по карте, через месяц закрываю — проценты не плачу.

Карта 4: Валютная

Для поездок и для того, чтобы была диверсификация по валютам. Держу небольшую сумму в долларах и евро.

Сравнение: что выгоднее в 2026

Мой баланс: 50% в банках, 30% в облигациях/акциях, 20% в крипте.

Плюсы и минусы банковских продуктов

Плюсы

✅ Предсказуемость. Я знаю, сколько получу через месяц, через год.

✅ Безопасность. Страховка работает (в разумных пределах).

✅ Ликвидность. Деньги можно забрать почти в любой момент.

✅ Простота. Не нужно учиться трейдингу.

Минусы

❌ Доходность ниже, чем у рисковых активов.

❌ Инфляция может обгонять проценты.

❌ Банки меняют условия. Ставки могут снизиться.

❌ Соблазн снять деньги. Особенно когда проценты накапали.

Вместо заключения

За 16 лет я перепробовал сотни способов заработка. Бинарные опционы, крипту, трейдинг, аффилиат.

И знаете, что меня спасло во все кризисы?

Не гениальные сделки. А скучные банковские вклады, которые я сделал 5-10 лет назад и не трогал.

Кризисы приходят и уходят. А проценты капают каждый день.

Настройте свою банковскую систему один раз — и она будет работать на вас годами, пока вы занимаетесь другими делами.