Когда не хватает денег на покупку или возникают непредвиденные расходы, многие обращаются за заёмными средствами в банк. Два самых популярных варианта — потребительский кредит и кредитная карта. Разберёмся, в чём их отличия, какие у них плюсы и минусы и какой продукт выгоднее в разных ситуациях.

Что такое потребительский кредит?

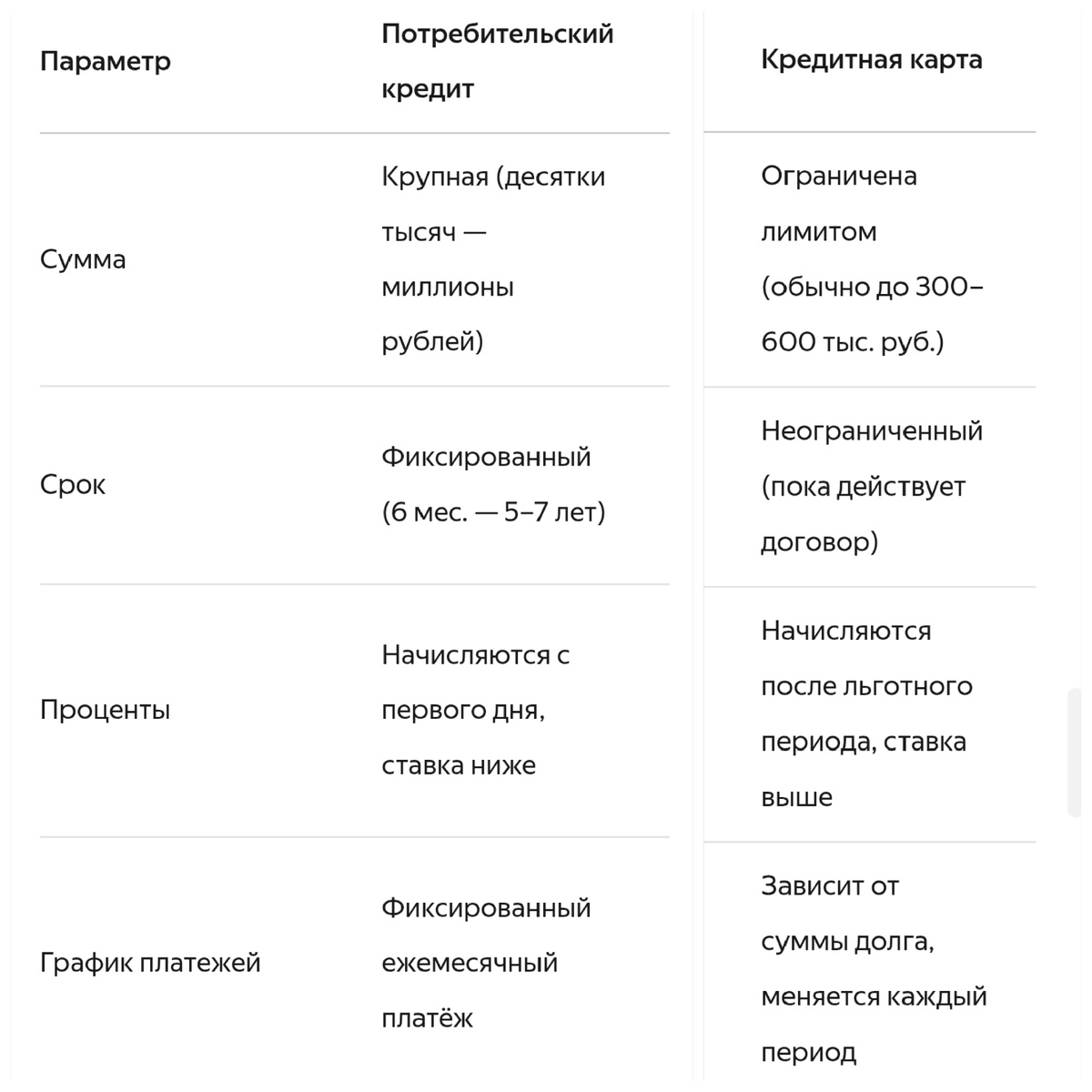

Потребительский кредит — это классическая форма займа, при которой банк выдаёт заёмщику фиксированную сумму на определённый срок под процент.

Основные особенности:

Вся сумма поступает заёмщику сразу (на счёт или наличными).

Срок и процентная ставка фиксируются в договоре.

Заёмщик вносит ежемесячные платежи (аннуитетные или дифференцированные), включающие основную сумму долга и проценты.

Для оформления часто требуется подтверждение дохода (справка 2‑НДФЛ или по форме банка), иногда — копия трудовой книжки.

Плюсы:

- Предсказуемость: чёткий график платежей на весь срок.

- Фиксированная переплата: вы заранее знаете итоговую сумму.

- Крупные суммы: обычно от десятков тысяч до нескольких миллионов рублей.

- Длительный срок возврата: от 6 месяцев до 5–7 лет.

Минусы:

- Ограниченная гибкость: сумму нельзя увеличить после выдачи.

- Штрафы за просрочку.

- Требования к заёмщику: нужна стабильная работа и хорошая кредитная история.

- Дополнительные услуги: банки могут навязывать страховку, что увеличивает стоимость.

Что такое кредитная карта?

Кредитная карта — банковский продукт с возобновляемым кредитным лимитом. Вы можете тратить, возвращать и снова тратить деньги в пределах установленного лимита.

Ключевые особенности:

Банк устанавливает кредитный лимит — максимальную сумму, которую можно использовать.

После оплаты лимит уменьшается, а после погашения восстанавливается.

Льготный период (грейс‑период): обычно 50–100 дней, в течение которых можно погасить долг без процентов.

Если не закрыть долг в льготный период, банк начисляет проценты (ставки часто выше, чем по кредитам).

Плюсы:

- Гибкость: тратите столько, сколько нужно, и возвращаете в удобные сроки.

- Льготный период: бесплатное пользование деньгами при своевременном погашении.

- Кешбэк и бонусы: возврат части средств или начисление баллов за покупки.

- Повторное использование лимита: не нужно оформлять новый договор.

- Безопасность онлайн‑покупок: защита транзакций и возможность оспорить мошеннические операции.

Минусы:

- Высокие проценты при просрочке: ставки могут превышать 20–30% годовых.

- Комиссии за снятие наличных: обналичивание почти всегда сопровождается комиссией и потерей льготного периода.

- Риск перерасхода: лёгкость доступа к деньгам может привести к неконтролируемым тратам.

- Сложные условия: нужно отслеживать даты отчётного и платёжного периодов.

Сравнение по ключевым параметрам

Потребительский кредит выгоднее, если:

Нужна крупная сумма на конкретную цель: ремонт, покупка автомобиля, обучение, лечение.

Вы уверены, что сможете вносить фиксированные платежи в течение длительного срока.

Важно заранее знать график выплат и итоговую переплату.

Планируете использовать деньги долго и не рассчитываете вернуть их быстро.

Кредитная карта выгоднее, если:

Нужны деньги на небольшие и регулярные расходы: повседневные покупки, коммунальные платежи, мелкие бытовые нужды.

Вы можете погасить долг в течение льготного периода и избежать процентов.

Хотите получать кешбэк или бонусы за покупки.

Нужен «финансовый запас» на случай непредвиденных трат.

Планируете краткосрочные займы и быстрое погашение.

Вывод

Нет универсального ответа на вопрос, что выгоднее — кредит или кредитная карта. Выбор зависит от ваших целей, суммы, сроков и финансовой дисциплины:

Кредит подходит для крупных, запланированных расходов с чётким графиком погашения. Он даёт стабильность и предсказуемость, но требует подтверждения дохода и строгого соблюдения условий.

Кредитная карта удобна для небольших, регулярных трат и краткосрочных займов. Она даёт гибкость и возможность бесплатного пользования деньгами в льготный период, но требует внимательности и самоконтроля.

Главное — адекватно оценивать свои финансовые возможности, читать условия договора и соблюдать дисциплину в погашении задолженности. Так заёмные средства станут помощником, а не источником проблем.

#дебетовая карта

#кредитнаякарта

#картыскэшбэком

#кэшбэк

#банковскиекарты

#выборкарты

#условиякарты

#льготныйпериод

#бесплатноеобслуживание

#сравнениекарт

#финансы

#личныефинансы

#управлениефинансами

#деньги

#финансоваяграмотность

#советыфинансист

#экономика

#лайфхакидлякошелька

#финансыижизнь

#моитревелфинансы