Автор: Верный курс

Дата: 09.03.2026

Тикер: FLOW

Цена на 09.03.2026: 1 021,5 руб.

Введение

В эпоху высокой ключевой ставки (15,5%) фонды денежного рынка стали главным убежищем для консервативных инвесторов. УК «Первая» (бывшая «Сбер Управление Активами») предложила продукт, который на первый взгляд выглядит идеальным - биржевой фонд «Первая - Фонд Ежемесячный доход» (тикер FLOW).

Важное предупреждение: Материал носит исключительно аналитический и ознакомительный характер, не является индивидуальной инвестиционной рекомендацией или предложением купить/продать ценные бумаги. Инвестиции всегда сопряжены с рисками, включая полную потерю капитала. Все расчёты основаны на публичных данных эмитента и официальных документах, но не гарантируют будущую доходность. Решения об инвестициях вы принимаете самостоятельно.

Главная фишка фонда, которая отличает его от собратьев вроде SBMM или LQDT, - ежемесячные выплаты «живыми» деньгами на брокерский счёт. Идея проста: купил пай и ждёшь, пока капает «зарплата». Но так ли это выгодно, как кажется, или это маркетинговый ход с неочевидными последствиями для капитала?

Цель анализа - оценить структуру фонда, его комиссии, налоговую эффективность и фактическую доходность с момента запуска, а также сравнить его с классическими инструментами денежного рынка.

Ключевые параметры фонда (на 30.01.2026)

- Тикер: FLOW (до 07.11.2025 - SPAY)

- Управляющая компания: АО УК «Первая»

- Дата формирования: 07.07.2025

- Срок действия фонда: до 31.05.2040 (с возможностью продления)

- Стоимость чистых активов (СЧА): 10 383 660 543,29 руб.

- Количество паёв в обращении: 10 225 390,00000

- Расчётная стоимость пая на 30.01.2026: 1 015,48 руб. (рыночная цена на 09.03.2026 — 1 021,5 руб.)

- ISIN: RU000A10BXL5

Крупнейшие объекты инвестирования

на 30.01.2026: Дебиторская задолженность по сделкам РЕПО - 100,00%

Что внутри? Долги, но очень надёжные

Фонд FLOW - это классический фонд денежного рынка. Он не покупает акции или «длинные» облигации. Вся суть его работы сводится к кредитованию крупных участников рынка под залог высоконадёжных бумаг, зарабатывая на ставке RUONIA (которая следует за ключевой ставкой ЦБ).

Как это работает технически. Фонд заключает сделки обратного РЕПО (покупка ценных бумаг с обязательством обратной продажи). Гарантом исполнения этих сделок выступает центральный контрагент - Национальный Клиринговый Центр (НКЦ), входящий в группу Московской биржи. Простыми словами: НКЦ - это посредник, который берёт на себя риск неисполнения обязательств любой из сторон. Если заёмщик (тот, кто получил деньги под залог бумаг) не вернёт долг, НКЦ сделает это за него, используя механизмы клиринга. Благодаря этому механизму кредитный риск в таких сделках стремится к нулю.

Анализ справки о стоимости чистых активов за январь 2026 года подтверждает эту структуру на 100%:

- Денежные средства на счетах: 5 213,75 руб. (технический минимум).

- Дебиторская задолженность по сделкам РЕПО: 10 528 393 373,35 руб. - это и есть тело фонда.

- Общая стоимость активов: 10 528 583 148,69 руб.

Фактически, портфель фонда - это требования по возврату денег, выданных взаймы, с процентами.

Доходность: фактическая и прогнозная

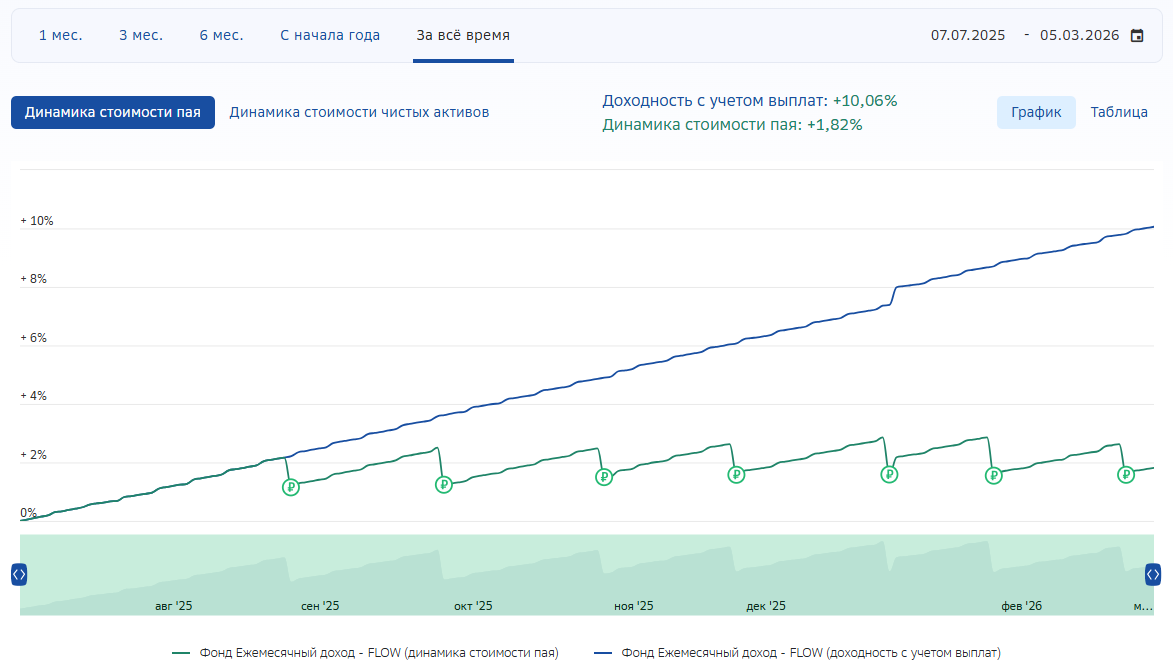

Фонд был сформирован 07.07.2025. Начальная стоимость пая при формировании составляла 1 000 руб. За период с 07.07.2025 по 05.03.2026 (8 месяцев) фонд показал следующие результаты:

- Рост расчётной стоимости пая: +1,82%

- Суммарная доходность с учётом выплат: +10,06%

Итого выплачено: 82,40 (до вычета налогов)

Таким образом, владелец пая, купивший его при формировании за 1000 руб., к началу марта 2026 года получил 82,4 руб. выплат (до вычета налогов), а сам пай вырос в цене до 1 015,48 руб. (на 30.01.2026). Совокупный результат - около 10% за 8 месяцев, что соответствует годовой доходности 14-15% и близко к целевой ориентации на индекс RUONIA.

Комиссии фонда (включены в стоимость пая) составляют до 1,3%.

Сравнение FLOW и SBMM: математика на реальных цифрах

Чтобы оценить, насколько существенна разница в эффективности фондов, проведём простой эксперимент. Предположим, что 7 июля 2025 года (дата начала торгов FLOW) инвестор вложил 1 000 рублей в каждый фонд. Рассмотрим, что произошло с этими инвестициями к 5 марта 2026 года, с учётом налогов.

Исходные данные

Доходность FLOW с выплатами

За период с июля 2025 по февраль 2026 года фонд FLOW произвёл выплат (грязными) 82,40 руб. на один пай.

С этих выплат инвестор обязан заплатить налог на доходы физических лиц (НДФЛ) по ставке 13%. Предполагаем, что инвестор является налоговым резидентом и не имеет льгот.

- Сумма налога с выплат: 82,40 × 0,13 = 10,71 руб.

- Чистые выплаты, поступившие на счёт: 82,40 - 10,71 = 71,69 руб.

Результат инвестиций в FLOW при продаже 5 марта 2026

Если инвестор решает продать пай 5 марта 2026, он также обязан заплатить налог с прироста стоимости пая.

- Прибыль от продажи пая: 1 018,14 – 1 000 = 18,14 руб.

- Налог с прибыли: 18,14 × 0,13 = 2,36 руб.

- Чистые средства от продажи: 1 018,14 - 2,36 = 1 015,78 руб.

- Итоговая сумма на руках: чистые выплаты (71,69) + чистые средства от продажи (1 015,78) = 1 087,47 руб.

Результат инвестиций в SBMM при продаже 5 марта 2026

По фонду SBMM выплат не производилось, весь доход аккумулируется в росте стоимости пая. Налог возникает только при продаже.

- Стоимость портфеля на 5 марта: 61,956 × 17,9892 = 1 114,51 руб. (до налогов)

- Прибыль: 1 114,51 - 1 000 = 114,51 руб.

- Налог с прибыли: 114,51 × 0,13 = 14,89 руб.

- Чистые средства от продажи: 1 114,51 – 14,89 = 1 099,62 руб.

Итоговое сравнение

Вывод из сравнения

После уплаты налогов инвестор в SBMM оказывается в чуть лучшем положении (+9,96% против +8,75%). Это наглядно демонстрирует эффект налоговой неэффективности FLOW: налоги с каждой выплаты снижают итоговую доходность.

Если бы инвестор в FLOW не продавал пай, а только получал выплаты, налог с прироста пая был бы отложен, но результат был бы ещё ниже, так как выплаты уже «очищены» налогом, а прирост пая небольшой. К тому же SBMM возможно уйти от уплаты налога путём применения льготы долгосрочного владения.

Таким образом, даже при прочих равных условиях (одинаковом движении базового актива), более высокая комиссия и немедленное налогообложение выплат делают FLOW менее выгодным инструментом для долгосрочного накопления по сравнению с классическим фондом денежного рынка с низкой комиссией и отсрочкой налога.

Плюсы и минусы

Плюсы

✅ Регулярный денежный поток. Главное преимущество. Инвестор получает реальные деньги на счёт каждый месяц.

✅ Низкий риск. Инвестиции в инструменты с минимальным риском (РЕПО с центральным контрагентом). Риск дефолта стремится к нулю.

✅ Высокая ликвидность. Паи можно купить и продать в любой момент на бирже.

✅ Прозрачность. Состав активов полностью раскрывается в отчётности.

Минусы

❌ Высокая комиссия. 1,3% - значительно выше, чем у классических фондов денежного рынка. Например, SBMM от той же УК имеет комиссию около 0,3% . Разница в 1% ежегодно - это прямая потеря доходности за удобство автоматических выплат.

❌ Налоговая неэффективность. Каждая ежемесячная выплата - это налогооблагаемый доход. Брокер, как налоговый агент, сразу удерживает 13-15% НДФЛ с каждой полученной суммы.

❌ Потеря сложного процента. В классическом фонде (SBMM, LQDT) налог платится только при продаже паёв. Весь доход работает и реинвестируется, создавая эффект сложного процента. В FLOW капитал не наращивается за счёт реинвестирования, а «проедается» налогами.

❌ «Дивидендный гэп». После каждой выплаты стоимость пая падает на размер выплаты. Это нормально технически, но может создавать ложное впечатление убытка.

Риски

- Процентный риск. Доходность фонда напрямую привязана к уровню ключевой ставки. Как только ЦБ начнёт цикл снижения, доходность FLOW упадёт вслед за рынком.

- Риск ликвидности. В документах фонда указано, что риск ликвидности оценивается как «средний». В случае рыночной паники продажа крупного пакета может быть затруднена.

- Инфляционный риск. Доходность фонда, как правило, немного опережает инфляцию, но не гарантирует защиту от неё на длинных горизонтах.

Заключение

FLOW - для тех, кому нужен регулярный доход «здесь и сейчас»

Этот фонд - идеальный продукт для инвесторов, которым действительно необходим регулярный денежный поток на брокерский счёт. С точки зрения маркетинга продукт выстроен безупречно: простая и понятная идея «купил и получаешь каждый месяц».

FLOW - не инструмент для накопления

Для стратегии сохранения и приумножения капитала на горизонте несколько лет FLOW - неоптимальный выбор. Высокие комиссии и ежегодная потеря части дохода на налогах уничтожают эффект сложного процента. Капитал не растёт, а «топчется на месте».

Вывод. Таким образом, выбор между FLOW и классическим фондом денежного рынка - это выбор между психологическим комфортом регулярных выплат и долгосрочной эффективностью капитала. Для инвестора, который не нуждается в постоянном денежном потоке и готов самостоятельно фиксировать прибыль, более рациональным инструментом остаются фонды с низкой комиссией и отсрочкой налогообложения, такие как SBMM или LQDT.