Автор: Верный курс

Дата: 09 марта 2026 г.

Введение: цель анализа

На фоне ключевой ставки 15,5% и маркетинговых акций банков, предлагающих максимальные ставки при выполнении условий, инвесторы ищут короткие и прозрачные инструменты. Цель данного анализа - оценка инвестиционной привлекательности краткосрочных облигаций АО «Заслон» серии 001P-01 (ISIN RU000A1064X8) для консервативного инвестора, ориентированного на краткосрочный горизонт (до даты погашения).

Важное предупреждение: Материал носит исключительно аналитический и ознакомительный характер, не является индивидуальной инвестиционной рекомендацией или предложением купить/продать ценные бумаги. Инвестиции всегда сопряжены с рисками, включая полную потерю капитала. Расчёты основаны на публичных данных эмитента и официальных документах, но не гарантируют будущую доходность. Решения об инвестициях принимаются самостоятельно.

Методология анализа базируется на следующих источниках:

- Программа биржевых облигаций и проспект эмиссии (зарегистрированы 30.09.2021).

- Годовая бухгалтерская (финансовая) отчетность по РСБУ за 2023 и 2024 годы.

- Отчетность по МСФО за 2018-2020 гг. и 6 мес. 2021 г.

- Консолидированная финансовая отчетность по МСФО за 2020 и 9 мес. 2025 г.

- Пресс-релиз АКРА о подтверждении кредитного рейтинга от 10.10.2025.

- Актуальные рыночные данные Московской биржи по состоянию на 09.03.2026.

Объект анализа: портрет эмитента и параметры выпуска

Эмитент: АО «Заслон»

АО «Заслон» - научно-техническое предприятие, созданное в 2001 году на базе ОАО «Завод Ленинец», с глубокой историей в производстве радиоэлектроники с 1944 года. Компания является исполнителем государственных контрактов в рамках гособоронзаказа (ГОЗ) на поставку радиоэлектронного оборудования, радиолокационных станций и комплексов для ВМФ и авиации, аэродромных кондиционеров, а также развивает направление медицинской техники (портативные УЗИ-сканеры).

Ключевые факторы, определяющие кредитный профиль:

- Отраслевая принадлежность: ОПК. Эмитент является единственным поставщиком ряда видов военной техники, не имеющих российских аналогов. Государственный оборонный заказ обязателен для принятия компанией, включенной в соответствующий реестр.

- Кредитный рейтинг (АКРА, 10.10.2025): BBB+(RU), прогноз «ПОЗИТИВНЫЙ». Рейтинговое агентство отмечает средний размер бизнеса, среднюю долговую нагрузку с тенденцией к снижению, высокую рентабельность (рентабельность по FFO 11,2%), сильную ликвидность и высокую оценку денежного потока.

- Контрактная база: Объем контрактов стабилен и составляет более трех годовых выручек, что обеспечивает высокую прогнозируемость денежных потоков.

- Прозрачность: Эмитент, будучи предприятием ОПК, имеет право не раскрывать ряд сведений, что накладывает ограничения на глубину анализа. Однако наличие актуальной отчетности по РСБУ и МСФО, а также подтверждённого рейтинга АКРА, даёт достаточную базу для оценки.

Параметры выпуска ЗАСЛОН 001P-01 (ISIN RU000A104SU6)

Выпуск зарегистрирован в рамках программы биржевых облигаций серии 001P и размещён в 2023 году.

- Объем выпуска: 1 000 000 000 руб.

- Номинал: 1 000 руб.

- Дата погашения: 16.04.2026

- Ставка купона: 12,5% годовых (фиксированная на весь период обращения)

- Период купона: 182 дня

- Размер купона: 62,33 руб. на одну облигацию

Анализ финансового состояния эмитента

Финансовая отчётность (РСБУ и МСФО) демонстрирует устойчивый рост и специфику длительного производственного цикла.

Динамика ключевых показателей (РСБУ):

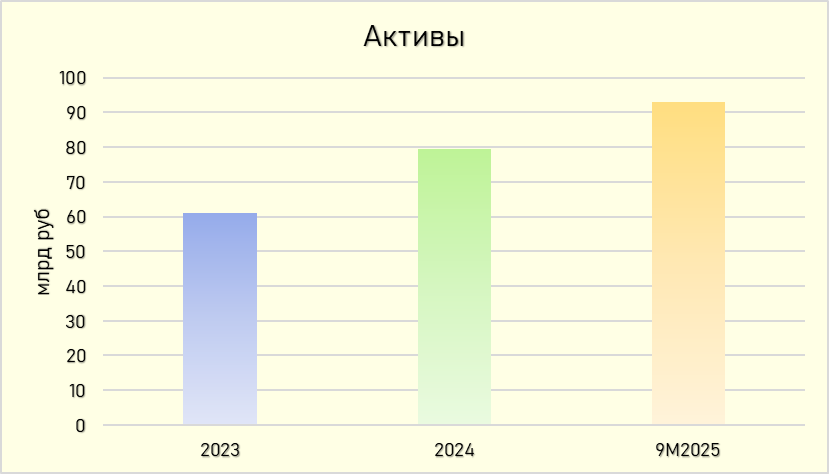

- Активы: За 2023-2024 гг. активы выросли с 60,9 млрд руб. до 79,5 млрд руб. (+30%), что свидетельствует о масштабировании деятельности.

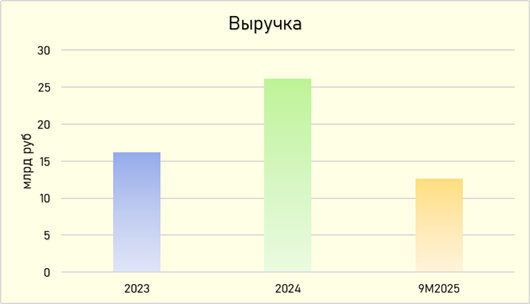

- Выручка: По итогам 9 мес. 2025 года валовая прибыль составила значительную величину, что подтверждает рентабельность деятельности. Выручка распределена неравномерно по периодам из-за длительности производственного цикла (2-3 года), что является нормой для отрасли.

- Долговая нагрузка (МСФО, данные АКРА):

Отношение общего долга к FFO до чистых процентов на конец 2024 года составило 4,8x (против 3,0x в 2023). Это повышение связано с инвестиционной фазой под растущий портфель заказов.

Прогноз АКРА на 2025 год - снижение показателя до 2,1x.

Покрытие процентов (FFO / проценты) ожидается на уровне 4,4x в 2025 году против 2,7x в 2024-м. - Ликвидность: Оценивается АКРА как "очень высокая". Денежные средства на счетах по РСБУ на 30.09.2025 составляли 4,53 млрд руб., что достаточно для покрытия краткосрочных обязательств.

Ключевой вывод из отчётности: Компания находится в фазе активного роста, финансируя расширение мощностей под растущий портфель госзаказов. Временное увеличение долговой нагрузки в 2024 году является управляемым и, по прогнозам, будет нивелировано в 2025-2026 гг. ростом операционного денежного потока.

Инвестиционная стратегия и анализ рисков

Расчёт ожидаемой доходности (на 09.03.2026)

Исходные данные:

- Дата погашения: 16.04.2026

- Дней до погашения: 38

- Текущая цена (% от номинала): 99,52% (995,2 руб.)

- Накопленный купонный доход (НКД): 49,66 руб.

- Последний купон к выплате при погашении: 62,33 руб.

Расходы при покупке одной облигации:

- Цена без НКД: 995,2 руб.

- НКД: 49,66 руб.

- Итого затраты: 1 044,86 руб.

Доход при погашении:

- Номинал: 1 000 руб.

- Купон: 62,33 руб.

- Итого к получению: 1 062,33 руб.

Доход до налогообложения:

1 062,33 – 1 044,86 = 17,47 руб. за 38 дней.

Эффективная доходность к погашению (YTM) в % годовых:

(17,47 / 1 044,86) * (365 / 38) * 100 ≈ 16,1%

Налогообложение:

Весь доход (купон + дисконт) облагается НДФЛ 13% (или 15% для сумм свыше 2,4 млн руб.).

Чистая доходность после налогов (по ставке 13%): ~14,0% годовых.

Вывод по расчётам: Облигация даёт премию к среднерыночным ставкам по вкладам (16,1% против 15-16,5% с условиями). После уплаты налога чистая доходность сопоставима с лучшими банковскими предложениями, однако облигация обладает преимуществами ликвидности и отсутствия требований к минимальному остатку или новым клиентам.

Факторы риска

- Кредитный риск (дефолт эмитента). Оценивается как крайне низкий на горизонте 38 дней. Основания: актуальный рейтинг АКРА с позитивным прогнозом, стабильный портфель госзаказов, сильная ликвидность, отраслевая принадлежность к ОПК.

- Рыночный (процентный) риск. При росте ключевой ставки цена облигации может временно снизиться. Для инвестора, удерживающего бумагу до погашения, этот риск отсутствует, так как сумма погашения фиксирована.

- Информационная закрытость. Как исполнитель ГОЗ, эмитент не обязан публиковать детальную отчётность в полном объёме. Инвесторам приходится полагаться на данные рейтинговых агентств и общие показатели.

- Риск исполнения госконтрактов. Теоретически возможны задержки финансирования со стороны госзаказчика, но для погашения облигаций в апреле 2026 года это не является критическим фактором.

Итоговое заключение

На основе проведённого анализа можно сделать следующие выводы:

- Эмитент демонстрирует устойчивость и рост. Финансовое положение АО «Заслон» стабильно, подтверждено рейтингом АКРА на уровне BBB+(RU) с позитивным прогнозом. Гигантский портфель заказов и системообразующий статус в отрасли делают кредитный риск минимальным, особенно на коротком временном отрезке.

- Облигация ЗАСЛОН 001P-01 даёт рыночную премию. С текущей ценой 99,52% и фиксированным купоном 12,5% доходность к погашению составляет 16,1% годовых, что выше средних ставок по депозитам. После уплаты налогов чистая доходность оказывается сопоставимой с лучшими вкладами, но без потери ликвидности и маркетинговых условий.

- Текущая цена справедлива. Дисконт в 0,48% от номинала компенсирует неполученный купонный доход и делает вход в позицию экономически оправданным.

- Бумага подходит для краткосрочной стратегии «удержание до погашения». Фиксированная доходность и короткий срок делают её инструментом, полностью соответствующим заявленной цели - размещение средств на несколько месяцев с премией к банковским продуктам.

Итоговая оценка: Бумага заслуживает внимания консервативных инвесторов. Она предлагает премию к депозитам при высоком уровне надёжности, обеспеченном государственным статусом эмитента. Основной риск - информационная закрытость - компенсируется коротким сроком до погашения и наличием актуального рейтинга от АКРА.