Еще год-два назад банковский вклад казался «тихой гаванью». При ключевой ставке в 16% и выше можно было просто перекладывать деньги со счета на счет и чувствовать себя финансовым гением. Но на календаре март 2026 года, и правила игры изменились.

Если вы по старинке держите все сбережения на депозите, у меня для вас плохие новости: ваш капитал, скорее всего, просто «проедается» инфляцией и налогами. Вот 5 причин, почему в 2026 году пора искать альтернативы.

1. Ловушка «падающей ставки»

Центральный банк в феврале уже снизил ставку до 15,5%, и прогнозы аналитиков на конец года неутешительны для вкладчиков — мы ждем 12–13%.

- В чем подвох: Банки всегда снижают ставки по вкладам быстрее, чем ЦБ снижает ключевую.

- Реальность: Открывая вклад сегодня, вы фиксируете доходность, которая едва покрывает реальную потребительскую инфляцию. Пока вы радуетесь цифре 14% в приложении, цены на технику, авто и услуги растут на те же 10–12%. Вы остаетесь в «нуле», а с учетом налогов — в «минусе».

2. Новый «прогрессивный» налог: государство в доле

С 2025 года в России заработала новая шкала НДФЛ, и в 2026-м мы впервые в полной мере ощутим её вкус. Теперь ваши доходы по вкладам суммируются с зарплатой и другими доходами.

Пример: Если ваша зарплата «грязными» составляет около 180 тыс. руб. в месяц, то любые проценты по крупному вкладу автоматически попадут под ставку 15%. Банк заберет ваше время, а налоговая — заметный кусок прибыли.

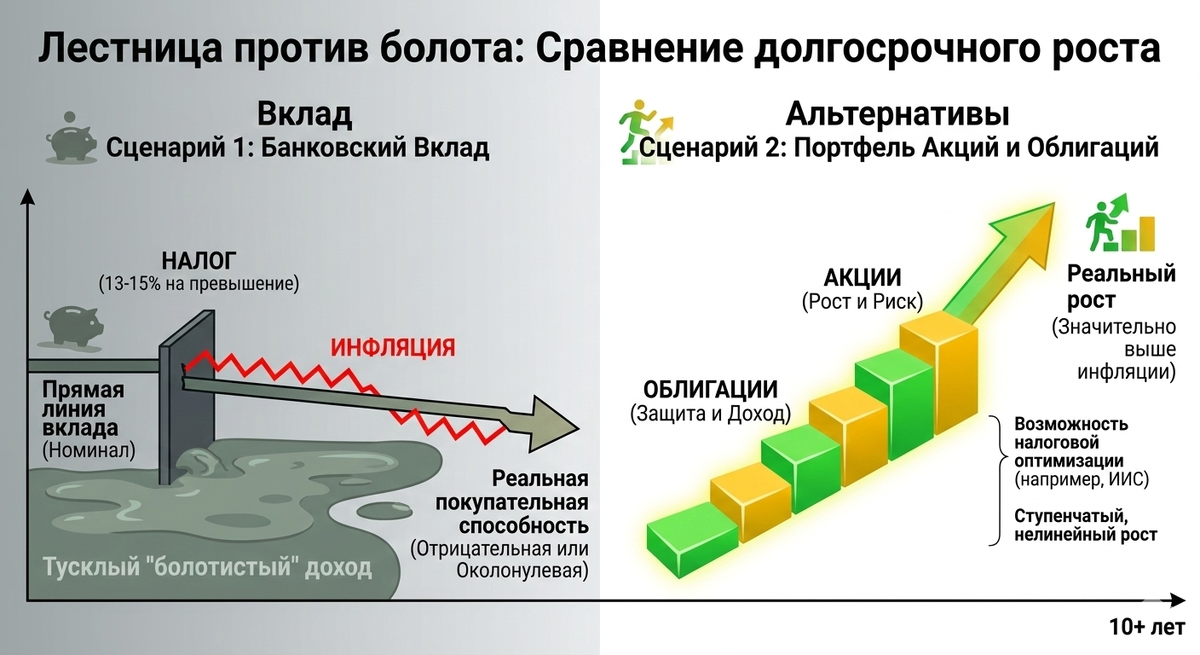

3. Облигации бьют депозиты «ногами»

Пока вкладчики довольствуются 14–15% годовых, рынок облигаций предлагает куда более интересные сценарии.

- ОФЗ (госдолг): Дают сопоставимую доходность, но их можно продать в любой момент без потери накопленных процентов (в отличие от большинства вкладов).

- Корпоративные бонды: Надежные компании (уровня Сбера, Газпрома или Яндекса) в 2026 году предлагают доходность на 2–4% выше, чем лучшие вклады.

Зачем давать банку заработать на ваших деньгах, если можно дать в долг компании напрямую и забрать всю прибыль себе?

4. Упущенная выгода (Opportunity Cost)

2026 год — это время структурной перестройки экономики. Рынок акций начал восстанавливаться, а дивидендные доходности многих компаний превышают ставки по депозитам.

Замораживая деньги на вкладе на год, вы лишаете себя маневренности. Если завтра рынок жилья «просядет» или акции перспективного тех-сектора пойдут вверх, ваши деньги будут заперты в банковском сейфе под «смешной» процент.

5. Инфляция «здорового человека» vs Реальность

Официальный прогноз инфляции на 2026 год — около 5%. Но давайте будем честными: ваша личная инфляция (корзина продуктов, сервис авто, поездки) всегда выше.

Вклад — это номинальный рост цифр на экране. Но в 2026 году, чтобы реально богатеть, нужно обгонять инфляцию хотя бы на 5–7 процентных пунктов. Вклад этого сделать не позволяет по определению.

Что делать вместо вклада?

Если вы не хотите, чтобы ваши деньги просто «лежали», присмотритесь к этим инструментам:

- Фонды денежного рынка: Доходность привязана к ключевой ставке ЦБ, деньги доступны 24/7 без потери процентов.

- Акции: Покупка долей в бизнесе крупнейших компаний. Это дает возможность не только получать дивиденды, но и зарабатывать на росте стоимости самих компаний, которые в 2026 году активно адаптируются к новой реальности.

- Золото: В условиях мировой нестабильности 2026 года оно остается лучшим «защитным» активом.

Итог

Вклад в 2026 году пригоден только для одной цели — хранения «подушки безопасности» на 2–3 месяца жизни. Всё, что сверх этого, должно работать в инструментах с доходностью выше банковской. Не позволяйте инфляции и налогам съесть ваше будущее.