Часть 1: 🛴 ВУШ / WHOOSH — разбор облигационной кривой

.

ООО «ВУШ» (Whoosh) — Три выпуска долгового рынка 11.03.2026г.

ПАО «ВУШ Холдинг» (Whoosh) — крупнейший оператор кикшеринга в России, разработчик технологических решений для микромобильности.

🏦Доля рынка и конкуренты

Компания Доля РФ Примечание

Whoosh (ВУШ) ~40-45% Лидер рынка; 33,7 млн аккаунтов (+22% г/г); 249,7 тыс. СИМ

Юрент ~25–30% Потенциальный объект слияния; ФАС обеспокоен

Яндекс Go ~25–30% Экосистемный конкурент

$RU000A106HB4 ВУШ 001P-02 Цена: 963 ₽ | YTM ~25,9% ⚠ Погашение 02.07.2026 - 4 мес

$RU000A109HX2 ВУШ 001Р-03 Цена: 836 ₽ | YTM ~18%* Флоатер КС+2,5% | 17 мес

$RU000A10E6D0 ВУШ 001Р-05 Цена: 994 ₽ | YTM ~22–24% Купон 22% фикс | 22 мес

| * YTM флоатера при КС=15,5%; при снижении КС уменьшается

❗️Параллельно 29 января 2026 АКРА поставило рейтинг ООО «ВУШ» в статус «под наблюдением» (watchlist). Формально рейтинг не изменился — A-(RU). Но watchlist — это сигнал: агентство оценивает возможную сделку по объединению Whoosh с Юрентбайк.ру и пока не понимает, как она изменит кредитный профиль. Решение не принято. Неопределённость висит над всей кривой.

FY2025 стал худшим в истории компании*. Вот факты:

📉 Выручка: 12,46 млрд ₽ (–13% г/г; было 14,3 млрд)

📉 EBITDA кикшеринга: 3,56 млрд ₽ (–41%; было 6,05 млрд)

📉 Маржа EBITDA: 28,6% (было 42,3%)

📉 Чистый результат: убыток –2,93 млрд ₽ (год назад: прибыль +1,99 млрд)

📈 ND/EBITDA: 3,69x — исторический рекорд

*«убило финансы»

📉обязательства по закупке самокатов» → «обязательства в юанях, связанные с закупкой флота»

📉«финансовые расходы выросли почти вдвое (+94%) на фоне высокой ключевой ставки»

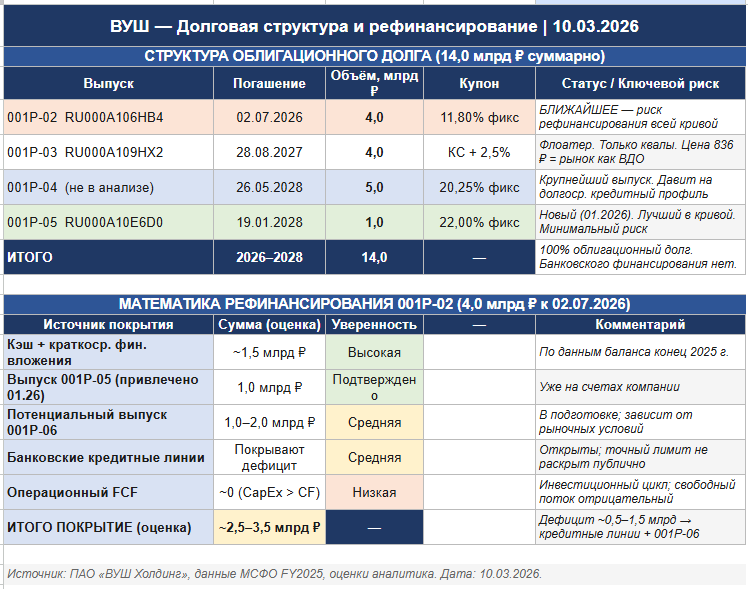

💰 ДОЛГОВАЯ СТРУКТУРА (на 10.03.2026)*

Всего в обращении: 14,0 млрд ₽ по четырём выпускам

001P-02 → 4,0 млрд → погашение 02.07.2026 ⚡ (БЛИЖАЙШЕЕ)

001P-03 → 4,0 млрд → погашение 28.08.2027

001P-04 → 5,0 млрд → погашение 26.05.2028

001P-05 → 1,0 млрд → погашение 19.01.2028

*Основная часть публичного долга - облигации (~14 млрд ₽), но также присутствует банковское и лизинговое финансирование.

📈 RU000A106HB4 - ВУШ 001P-02

Купон 11,80% фикс | Погашение 02.07.2026 | Цена 963 ₽ | YTM ~25,9%

Срок до погашения - около четырёх месяцев. На первый взгляд выглядит как привлекательная «короткая» A-бумага с высокой доходностью. Но это иллюзия.

На самом деле перед вами бинарная ставка.

Суть простая: 4 млрд ₽ нужно погасить через четыре месяца. В январе 2026 компания разместила 001P-05 и привлекла 1 млрд ₽. Свободный денежный поток отрицательный из‑за высоких капитальных затрат. Компания сейчас активно вкладывается в своё развитие (строит, покупает оборудование и т. д.) и эти вложения превышают сумму денег, которую она зарабатывает в текущей работе. Пока она тратит больше, чем получает ради будущего роста.

Математика сценариев:

✅ Успешное погашение (~70–75%) Цена покупки ~963 ₽ (без учёта НКД).

К погашению инвестор получает:

🔹рост цены к номиналу: +37 ₽

🔹2 купона по 29,5 ₽ ≈ 59 ₽

Но часть первого купона уже оплачена через НКД при покупке, поэтому реальный чистый доход будет немного ниже.

Итого ориентир ~80–90 ₽ прибыли на облигацию

≈8–9% за ~4 месяца

≈24–27% годовых

❌Затруднения с рефинансированием (~25–30%)

При первых негативных новостях рынок мгновенно переоценит кредитный риск.

Цена может быстро уйти ниже 800 ₽, и выйти по текущим уровням уже не получится.

В случае серьёзных проблем с ликвидностью возможны потери 20–40%+

🤔Соотношение риск/доходность

Потенциальная прибыль ограничена (~8–9% за несколько месяцев), тогда как при негативном сценарии падение может быть значительно глубже.

📌Итог

Не подходит для стандартного портфеля.

Бумага может рассматриваться только как агрессивная ставка на успешное погашение с долей не более 1–3% портфеля.

👀На что смотреть

• концепция эффективности Whoosh (обещана до конца I кв. 2026)

• решения АКРА по рейтингу

• любые новости о рефинансировании выпуска 001P-02

$RU000A106HB4 $RU000A109HX2 $RU000A10E6D0

Не является ИИР