Автор: Верный курс

Дата: 09.03.2026

Тикер: OZPH

Цена на 06.03.2026 (закрытие): 50,22 руб.

Введение

ПАО «Озон Фармацевтика» - крупнейший российский производитель дженериков, лидер по объёму продаж среди отечественных фармкомпаний и по размеру портфеля регистрационных удостоверений (около 2000 наименований). Компания представлена во всех ключевых каналах сбыта: розничные аптечные сети (охват около 80%) и государственные закупки.

Для инвестора с горизонтом в несколько лет, ориентированного на снижение ключевой ставки, эта бумага интересна сочетанием двух факторов:

- Защитный сектор с неэластичным спросом (лекарства - товар первой необходимости).

- Высокая чувствительность к процентным ставкам из-за значительного объёма долга с плавающим купоном.

Цель этого анализа - оценить, насколько текущая цена (50,22 руб.) и фундаментальные показатели соответствуют инвестиционной идее «покупка в расчёте на снижение ставки ЦБ», а также проверить консенсус-прогнозы аналитиков о потенциале роста до 70-80 руб.

Важное предупреждение: Материал носит исключительно аналитический характер, не является индивидуальной инвестиционной рекомендацией или предложением купить/продать ценные бумаги. Инвестиции всегда сопряжены с рисками, включая полную потерю капитала. Все расчёты основаны на публичных данных эмитента и официальных документах, но не гарантируют будущую доходность.

Ключевые события 2024-2025 годов: трансформация холдинга

Прежде чем переходить к финансовым показателям, важно понимать структурные изменения, произошедшие в 2024 году. Компания завершила консолидацию ряда связанных структур, создав вертикально-интегрированный холдинг (Примечание 7, Отчёт за 2024 год). На баланс по справедливой стоимости были поставлены:

- Производственные активы: ООО «Мабскейл» и ООО «Озон Медика» - мощности для выпуска биосимиляров и противоопухолевых препаратов, находящиеся в инвестиционной фазе.

- Интеллектуальная собственность: ООО «Атолл» и ООО «Трейдсервис» - регистрационные удостоверения и товарные знаки (около 1,7 млрд руб.).

- Недвижимость: ООО «Коралл» - объекты, ранее арендуемые Группой (около 1,8 млрд руб. основных средств).

Суммарная справедливая стоимость чистых активов значительно превысила номинальную цену выкупа долей у собственников. В результате в капитале был признан единовременный доход в размере 3,67 млрд руб. (отражён как «операции по приобретению бизнеса и активов у собственников»). Эта разовая операция заложила фундамент для будущего роста, добавив на баланс новые заводы и лицензии.

Финансовые и операционные показатели

Для анализа используется динамика по годам и за 9 месяцев 2025 года, чтобы исключить влияние разовых факторов консолидации 2024 года.

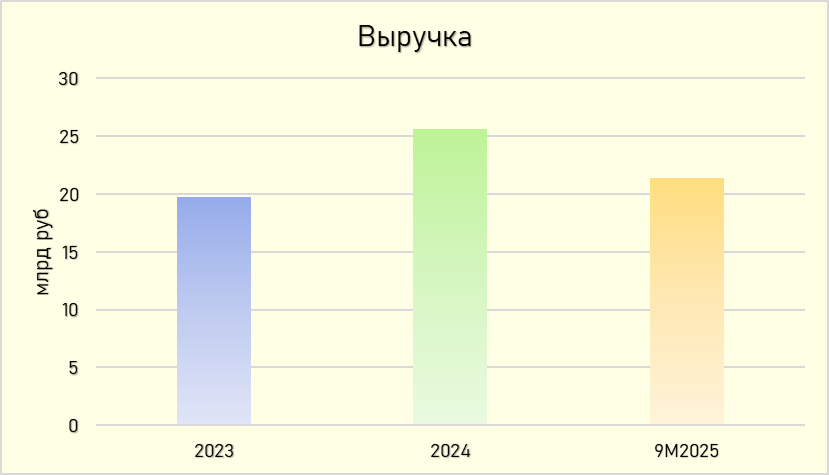

За 9М2025:

Выручка: 21,4 млрд руб. (+27,5% г/г)

Чистая прибыль: 3,45 млрд руб. (+50% г/г)

Рентабельность по чистой прибыли: 16,1% (+2,4% г/г)

Ключевой вывод из операционных результатов 2025 года - органический рост ускорился. Выручка за 9М 2025 выросла на 27,5% г/г, а чистая прибыль - на 50% г/г. Рентабельность восстанавливается после просадки в 2024 году, вызванной убытками приобретённых структур. Согласно отчётности за 2024 год, убыток приобретённых компаний за период с даты покупки до 31 декабря 2024 года составил 1,96 млрд руб. (Примечание 7, Отчёт за 2024 год). Это объясняет, почему чистая прибыль в 2024 году росла медленнее выручки.

Долг, денежные средства и инвестиции

Именно структура долга делает эту бумагу потенциальным бенефициаром снижения ключевой ставки.

Анализ динамики:

- IPO и SPO помогли снизить чистый долг. В октябре 2024 года компания привлекла 3,45 млрд руб. в ходе IPO (по 35 руб./акция), а в июне 2025 года - ещё около 2,8 млрд руб. в ходе SPO (по 42 руб./акция) (Примечания 1 и 13, Отчёт за 6М 2025). Эти средства позволили сократить чистый долг с пиковых значений.

- Доля плавающих ставок выросла. Это главный риск сегодня и главный драйвер завтра. В 2024 году кредиты с плавающей ставкой увеличились до 8,6 млрд руб. (Примечание 19, Отчёт за 2024 год). Именно поэтому финансовые расходы в 9М 2025 подскочили на 57% (до 2,9 млрд руб.), «съедая» часть операционной прибыли.

- Высокий Capex - необходимость для будущего роста. Компания инвестирует около 3 млрд руб. в год в достройку завода (онкология, биосимиляры) и разработку новых препаратов (R&D капитализируются, Примечание 8, Отчёт за 6М 2025). Это оказывает давление на свободный денежный поток (FCF), который в 9М 2025 составил всего 0,32 млрд руб. против 3,8 млрд годом ранее.

Ключевой вывод по долгу: Снижение ключевой ставки на 1 процентный пункт может экономить компании около 86 млн руб. в год только на процентах по плавающей части долга. Чем больше доля «плавающих» кредитов, тем выше чувствительность бизнеса к действиям ЦБ.

Дивиденды: текущая доходность и перспективы

Дивидендная политика привязана к уровню долга (Чистый долг/EBITDA). На 30.09.2025 этот показатель, по оценкам, находится в районе 1,1–1,3x, что позволяет направлять на дивиденды 25% чистой прибыли.

- Факт: Выплаты идут регулярно, ежеквартально. За 2024 год суммарно выплачено около 0,44 руб., за 1К 2025 - 0,28 руб., за 2К 2025 - 0,25 руб, за 3К 2025 - 0,27 руб.

- Прогноз: Ожидаемые 0,8-1,5 руб. на акцию за 2025 год дают при текущей цене 50 руб. доходность всего 1,6-3%.

- Перспектива: Дивиденды здесь - это подтверждение качества корпоративного управления и «бонус» для терпеливого акционера. Основа инвестиционной привлекательности - рост капитализации, а не дивидендный поток.

Оценка и мультипликаторы

- Цена: 50,22 руб.

- Капитализация: ~55 млрд руб. (с учётом допэмиссии после SPO).

- P/E: Капитализация 55 / Чистая прибыль за 2025 (4,6-4,8 млрд руб., исходя из 9М) ≈ 11,7x. Это адекватный уровень для истории роста.

- EV/EBITDA: EV = Капитализация (55) + Чистый долг (10,6) ≈ 65,6 млрд руб. Ожидаемая EBITDA за 2025 - около 10 млрд руб. EV/EBITDA = 6,6x. Это выглядит дёшево относительно сектора.

- P/BV: 1,8x при ROE около 15% - справедливо.

Вывод по оценке: Бумага не выглядит перегретой. EV/EBITDA и P/E находятся на привлекательных уровнях, особенно в сравнении с форвардными ожиданиями снижения ставок и улучшения финансовых результатов.

Риски

- Инвестиционная фаза без отдачи. Завод под биосимиляры и онкологию заработает на полную мощность не раньше 2027 года. Пока это требует значительных капитальных затрат (Capex 3+ млрд в год). Риск задержек или невыполнения планов реален.

- Долг и процентные ставки. При текущей ключевой ставке 15,5% проценты остаются серьёзным бременем. Любое отклонение от ожидаемой траектории снижения ставки ЦБ будет болезненно для котировок.

- Конкуренция и регуляторика. Рынок дженериков высококонкурентен, а государство может усиливать ценовое регулирование, особенно в сегменте жизненно необходимых препаратов.

Заключение

Озон Фармацевтика - качественный оператор №1 на своём рынке с огромным портфелем регистрационных удостоверений и сильными позициями в рознице и госзакупках. Компания находится в активной инвестиционной фазе, что создаёт давление на свободный денежный поток, но закладывает основу для будущего роста.

Главная инвестиционная идея здесь - высокая чувствительность к снижению ключевой ставки из-за значительного объёма долга с плавающим процентом (около 8,6 млрд руб.). При текущих мультипликаторах (EV/EBITDA = 6,6x) рынок оценивает компанию без избыточного оптимизма, скорее закладывая инвестиционные риски.

Текущая цена 50,22 руб. оставляет потенциал для роста в случае начала цикла смягчения денежно-кредитной политики ЦБ и сохранения операционной динамики. Консенсус-прогноз аналитиков (70-80 руб. на горизонте 12 месяцев) выглядит достижимым. Дивидендная доходность в ближайшие годы, вероятно, останется в диапазоне 2-3%, выступая в роли приятного бонуса, а не основы инвестиционного кейса.

Все расчёты основаны на публичной отчётности компании (МСФО за 2024, 6М 2025, 9М 2025) и официальных заявлениях менеджмента. Прогнозы носят оценочный характер.