Автор: Верный курс

Дата: 08.03.2026

Тикер: MDMG

Цена на 06.03.2026 (закрытие): 1378,3 руб.

Введение

МКПАО «МД Медикал Груп» (бренд «Мать и дитя») - один из лидеров российского рынка частных медицинских услуг. Компания основана в 2006 году акушером-гинекологом Марком Курцером, который сохраняет за собой 67,9% акций. Сеть включает 88 медицинских учреждений (14 госпиталей и 74 амбулаторные клиники) в 35 регионах России. Основные направления: женское и детское здоровье (роды, ЭКО, педиатрия), а также хирургия, онкология, диагностика.

В мае 2024 года компания завершила редомициляцию с Кипра в Россию (САР на о. Октябрьский), после чего начала торговать обыкновенными акциями на Мосбирже под тикером MDMG. С 21 марта 2025 года бумаги включены в индекс Мосбиржи.

Цель этого анализа - оценить инвестиционную привлекательность MDMG. Используем официальную отчётность, пресс-релизы и рыночные данные, чтобы сформировать объективную картину.

Важное предупреждение: Материал носит исключительно аналитический и ознакомительный характер, не является индивидуальной инвестиционной рекомендацией. Инвестиции всегда сопряжены с рисками. Все расчёты основаны на публичных данных эмитента и не гарантируют будущую доходность.

Ключевые финансовые и операционные показатели (2023–2025)

Компания демонстрирует устойчивый двузначный рост на фоне расширения сети, роста среднего чека и удачных M&A-сделок.

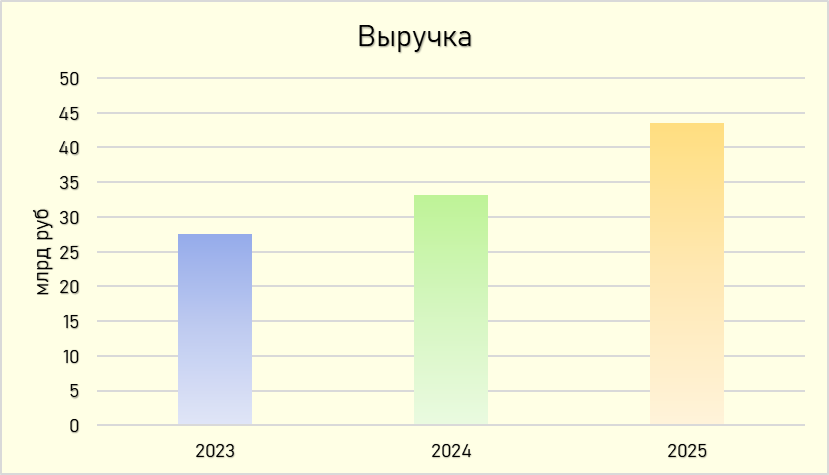

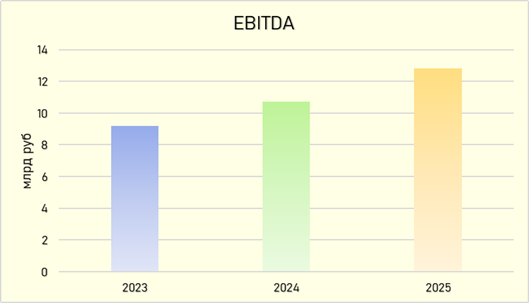

Выручка и EBITDA

Ключевые драйверы роста в 2025 году:

- Присоединение сети клиник «Эксперт» (3 госпиталя, 18 клиник) в мае 2025 года. Доля «Эксперта» в выручке за 2025 - около 10,7%.

- Рост количества амбулаторных посещений на 76% (до 4,3 млн), числа родов на 12,6% (до 12 623), числа процедур ЭКО на 8% (до 21 571).

- Увеличение среднего чека во всех сегментах (роды в Москве +14,1%, ЭКО +6-10%, стационар +16-21%) за счёт индексации цен и сдвига в сторону более дорогих услуг.

Чистая прибыль и денежный поток

Чистая прибыль за 2024 год выросла на 30% до 10,2 млрд руб. (рентабельность 30,8%). За 1П2025 чистая прибыль составила 5,06 млрд руб. (+3,6% г/г), рентабельность снизилась до 26,3% из-за уменьшения процентных доходов (деньги потрачены на покупку «Эксперта») и роста финансовых расходов по аренде. По итогам 2025 года можно ожидать чистую прибыль около 11,3-11,8 млрд руб. (рентабельность 26-27%).

Операционный денежный поток стабильно превышает чистую прибыль (в 2024 году 11,1 млрд против 10,2 млрд). Свободный денежный поток (FCF) после капитальных затрат в 2024 году составил около 8,8 млрд руб. В 2025 году CAPEX вырос до 4,3 млрд руб. (инвестиции в новые клиники, оборудование, покупку здания под госпиталь), что сократило FCF, но компания по-прежнему генерирует положительный денежный поток.

Долг и денежные средства

Важная особенность MDMG - отсутствие банковских кредитов. На балансе только обязательства по аренде, которые на 31.12.2025 составили 3 098 млн руб. Денежные средства на ту же дату - 2 729 млн руб. Таким образом, чистый долг отрицательный, если не считать аренду долгом. С учётом аренды чистый долг = -2 729 + 3 098 = 369 млн руб. (незначительная величина). Компания финансирует развитие исключительно за счёт собственных средств, что является огромным плюсом в условиях высоких ставок.

Дивидендная политика и дивиденды

Дивидендная политика MDMG предусматривает возможность направления на дивиденды до 100% чистой прибыли по МСФО. Выплаты производятся не реже одного раза в год, но на практике компания стремится платить дважды в год (по итогам полугодия и года).

История выплат после редомициляции:

В 2024 году суммарные дивиденды составили 205 руб., что при среднегодовой цене около 1050 руб. дало доходность 19,5%. Однако это включало разовый спецдивиденд 141 руб. из нераспределённой прибыли прошлых лет. В 2025 году эффект «Эксперта» и высокие CAPEX несколько снизят дивидендный поток. По прогнозам аналитиков SberCIB, дивиденды за 2025 год ожидаются в размере 85 руб. на акцию, а за 2026 год - 103 руб. на акцию. При текущей цене 1378 руб. это даёт доходность 6,2% и 7,5% соответственно.

Компания подтверждает намерение направлять на дивиденды не менее 60% чистой прибыли в период активных инвестиций (до 2027-2028). При этом дивидендная политика предусматривает возможность распределения на дивиденды до 100% чистой прибыли , что создаёт потенциал для повышения выплат после завершения крупных инвестпроектов.

Оценка справедливой стоимости

Для оценки используем мультипликаторы и модель DCF (дисконтированных денежных потоков).

Мультипликаторы (по итогам 2025)

- P/E: рыночная капитализация (1378 руб. × 75,125 млн акций) ≈ 103,5 млрд руб. Чистая прибыль 2025 (оценка) 11,3 млрд руб. → P/E = 9,2.

Средний P/E по сектору частной медицины около 8-10, так что MDMG не имеет явного дисконта. - P/S: капитализация / выручка 2025 = 103,5 / 43,5 = 2,38.

Исторически компания торговалась в диапазоне 2,0-2,6, текущее значение близко к среднему. - P/BV: собственный капитал на конец 2025 оценим в 36,1 млрд руб. (30,8 на начало + 11,3 прибыль – 6 дивиденды) → P/BV = 2,87.

ROE около 31% оправдывает такой мультипликатор. - PEG: P/E / темп роста прибыли. За последние два года (2023-2024) чистая прибыль компании выросла на 30% . С учётом ожидаемых результатов 2025 года среднегодовой темп роста за трёхлетний период может составить около 20%, что подтверждает способность бизнеса расти двузначными темпами даже на фоне высокой базы. PEG = 9,2 / 20 = 0,46 (<1, что указывает на недооценку относительно темпов роста).

- EV/EBITDA: EV = капитализация + чистый долг (с учётом аренды) ≈ 103,5 + 0,4 = 103,9 млрд руб. EBITDA 2025 ≈ 12,8 млрд → EV/EBITDA = 8,1.

Для быстрорастущей компании с нулевым долгом это умеренный уровень.

Итог: рынок заложил в цену текущие финансовые результаты и хорошие темпы роста, но не переплачивает за будущие ожидания. Акция не выглядит «перегретой», но и не продаётся с огромным дисконтом. Для долгосрочного инвестора это означает, что кратного роста «с низкой базы» ждать не стоит, но бизнес остаётся качественным якорем в портфеле с потенциалом умеренной переоценки при снижении ставок и сохранении темпов роста. PEG (0,46) - единственный мультипликатор, который сигнализирует о потенциальной недооценке. Темпы роста прибыли (около 20% в год) более чем в два раза превышают форвардный P/E. Это типично для компаний на активной инвестиционной фазе: рынок закладывает в цену сегодняшнюю прибыль, но не до конца верит в сохранение двузначных темпов надолго.

DCF-модель

Для более точной оценки был построен реалистичный сценарий DCF с учётом прогнозов менеджмента и исторических трендов. Основные допущения:

- Прогнозный период: 2026-2030 гг.

- Рост выручки: 2026 - 15%, 2027 - 12%, 2028 - 8%, 2029 - 6%, 2030 - 5%.

- Операционная рентабельность: 25% в 2026-2027, затем 24%.

- CAPEX: 8% от выручки.

- WACC = 12,8% (безрисковая ставка 8,5%, бета 0,8, рыночная премия 6,0%).

- Долгосрочный темп роста после 2030 г. - 3%.

Результат моделирования: справедливая стоимость акции MDMG составляет 1724 руб., что предполагает потенциал роста около 25% от текущего уровня 1378 руб.

Это значение находится в диапазоне оценок независимых аналитиков (1600–1900 руб.) и подтверждает, что бумага не выглядит переоценённой, но и не имеет сверхвысокого дисконта.

Риски

- Демографический фактор: снижение числа рожениц в России может повлиять на ключевое направление «роды». Однако компания компенсирует это ростом доли рынка, расширением в регионах и развитием других направлений (онкология, хирургия, диагностика).

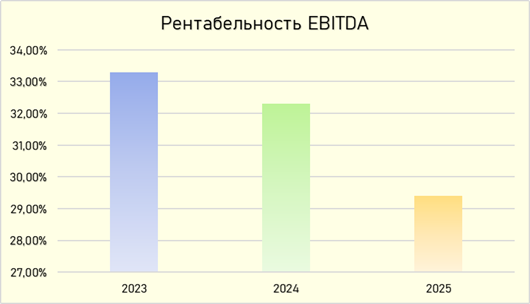

- Конкуренция и рынок труда: рост расходов на персонал (врачей) из-за дефицита кадров давит на маржинальность. В 2025 году рентабельность EBITDA уже снизилась с 32% до 30%.

- Регуляторные риски: возможная отмена налоговых льгот (ставка 0% по налогу на прибыль для медицинских компаний). С 2025 года ставка повышена до 25% для всех, но MDMG пока сохраняет льготу. В отчёте 2024 указано, что компании, оказывающие медицинские услуги, применяют ставку 0% при выполнении условий. В 2024 налог на прибыль составил всего 16 млн руб. при прибыли 10,2 млрд - фактическая ставка около 0,16%. Однако изменения в НК РФ с 2025 года (повышение ставки до 25%) могут затронуть и льготников, если они не соответствуют новым критериям. Это серьёзный риск.

- M&A-риски: покупка «Эксперта» потребовала 8,5 млрд руб., что заметно сократило денежную подушку. Возможные новые сделки (например, слухи об интересе к «Инвитро») могут потребовать долгового финансирования, что увеличит нагрузку и снизит дивиденды.

- Замедление роста после 2026: эффект от приобретения «Эксперта» будет исчерпан, дальнейший рост будет в большей степени органическим. Темпы могут снизиться до 10-15%.

Заключение

МД Медикал Груп - качественный представитель защитного сектора с понятной бизнес-моделью, сильным брендом и консервативным финансовым менеджментом. Компания полностью соответствует критериям:

- Работает в сфере с неэластичным спросом (медицина).

- Демонстрирует двузначные темпы роста (выручка +31% в 2025).

- Не имеет банковского долга, финансирует развитие за счёт собственных средств.

- Регулярно платит дивиденды (целевые выплаты 60-100%).

- Имеет потенциал роста при снижении ключевой ставки (улучшение финансовых условий, возможное ускорение M&A).

Однако текущая цена (1378 руб.) уже учитывает большую часть позитивных ожиданий. Мультипликаторы находятся на средних исторических уровнях, дисконта практически нет. DCF-модель даёт потенциал около 25% на 1–2 года, что неплохо, но не является сверхдоходностью.

Вывод: акции MDMG можно рассматривать как «держать» для долгосрочного портфеля. Для новых покупок предпочтительнее дождаться коррекции (например, к уровням 1100-1200 руб.), когда дисконт станет более привлекательным. При снижении ключевой ставки и нормализации затрат компания сможет наращивать дивиденды и капитализацию, оставаясь одним из лучших представителей сектора.

Все расчёты основаны на публичной отчётности компании, прогнозах менеджмента и аналитических материалах. Инвестируйте осознанно.