Представьте: в компании числится директор, который работает неполный день или получает символическую зарплату. А то и вовсе уходит в отпуск за свой счет на весь месяц. Многие думали, что если нет выплат — нет и страховых взносов. Но с 2026 года правила кардинально изменились.

Минфин выпустил важное разъяснение (письмо № 03-15-05/4098 от 23.01.2026), в котором подробно рассказал, как теперь начислять страховые взносы на выплаты директору, если они меньше МРОТ. И отдельно — что делать, если руководитель болел, был в отпуске или вообще не получал зарплату .

В этой статье мы разберем все нюансы новой нормы Налогового кодекса, чтобы вы не попали на штрафы и правильно считали взносы за директора в 2026 году.

Что изменилось с 1 января 2026 года

С 1 января 2026 года вступила в силу новая редакция пункта 1 статьи 421 Налогового кодекса РФ (Федеральный закон от 28.11.2025 № 425-ФЗ). Она ввела принципиально новое правило для коммерческих организаций .

Суть изменения:

Если за календарный месяц сумма выплат в пользу руководителя (директора, генерального директора) составляет менее федерального МРОТ, то для расчета страховых взносов база принимается равной МРОТ .

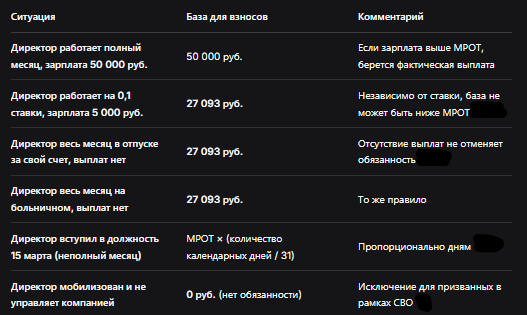

В 2026 году федеральный МРОТ составляет 27 093 рубля (Федеральный закон от 28.11.2025 № 429-ФЗ). Это значит, что даже если директору начислили всего 5 000 рублей, взносы все равно придется заплатить с 27 093 рублей. При общем тарифе 30% это минимум 8 127,9 рубля в месяц .

Кого касается новая норма

Правило распространяется на единоличный исполнительный орган коммерческой организации. Это директор, генеральный директор, президент и т.п. — лицо, которое без доверенности действует от имени общества, представляет его интересы и совершает сделки (п. 1 ст. 40 Федерального закона № 14-ФЗ) .

Сведения о таком лице вносятся в ЕГРЮЛ (подп. «л» п. 1 ст. 5 Закона № 129-ФЗ) .

Важно: правило применяется независимо от :

- наличия или отсутствия трудового договора (даже если есть только решение о назначении) ;

- фактического осуществления организацией финансово-хозяйственной деятельности ;

- режима налогообложения (включая АУСН) ;

- наличия у руководителя других мест работы .

Главные разъяснения Минфина и ФНС

1. Работа на неполную ставку

Самый частый вопрос: если директор трудится на 0,1 ставки и получает 5 000 рублей в месяц, нужно ли платить взносы с полного МРОТ?

Ответ: ДА, нужно.

Минфин в письме № 03-15-05/4098 четко указал: организация обязана уплачивать страховые взносы исходя из величины МРОТ в случае начисления выплат в размере менее МРОТ, в том числе в связи с работой на условиях неполного рабочего времени .

ФНС подтвердила этот вывод: минимальная база определяется в течение всего периода осуществления полномочий и не зависит от количества фактически отработанного времени .

2. Отпуска и больничные: если выплат нет вообще

Самый жесткий нюанс: если директор заболел, ушел в отпуск за свой счет или в отпуск по беременности и родам (то есть ему вообще не производятся выплаты в этом месяце), взносы все равно нужно платить.

Минфин разъяснил: в отношении руководителя, который в период исполнения своих полномочий не осуществляет трудовые функции (например, болеет), обязанность по уплате взносов исходя из МРОТ сохраняется .

То есть даже при нулевых начислениях за месяц база принимается равной 27 093 рублям.

3. Если полномочия исполнялись неполный месяц

Закон предусматривает единственное смягчение: если директор осуществлял полномочия не весь месяц (например, назначен или уволен не с первого числа), база определяется пропорционально количеству календарных дней этого месяца .

Пример:

Директор назначен 15 марта 2026 года. В марте 31 календарный день. Период исполнения полномочий — 17 дней (с 15 по 31 марта).

МРОТ — 27 093 руб.

База за март = 27 093 / 31 × 17 = 14 857,06 руб.

Таблица: как считать взносы в разных ситуациях

Исключения и особые случаи

1. Директор мобилизован

ФНС дала важное разъяснение: если руководитель призван на военную службу по мобилизации, заключил контракт или находится в добровольческом формировании в рамках СВО, он фактически не исполняет полномочия. В таком периоде обязанность начислять взносы исходя из МРОТ отсутствует .

2. Несколько директоров в одной компании

Если уставом предусмотрено несколько лиц, имеющих право действовать без доверенности, минимальная база (МРОТ) применяется в отношении каждого такого лица .

3. Один директор в нескольких компаниях

Если физическое лицо является руководителем в нескольких организациях, каждая из них обязана самостоятельно определять минимальную базу (исходя из МРОТ) в отношении этого лица .

4. Организации на АУСН

Правило распространяется и на компании, применяющие АУСН. Однако для них установлен тариф 0,0% (письмо Минфина от 12.12.2025 № 03-15-05/121062). То есть взносы исчисляются, но по нулевой ставке .

5. Районные коэффициенты

Корректировать МРОТ на районные коэффициенты и северные надбавки не нужно. База определяется строго исходя из федерального МРОТ .

Отражение в отчетности

С 2026 года компания больше не сможет сдавать нулевые отчеты по взносам за директора.

РСВ (расчет по страховым взносам):

- В разделе 3 «Персонифицированные сведения» по директору нужно указывать код категории застрахованного лица, соответствующий применяемому тарифу .

- Сумма выплат (даже если фактически была меньше) отражается как минимум МРОТ .

Персонифицированные сведения:

Имя директора включается в ежемесячные персонифицированные сведения, которые подаются в налоговую не позднее 25-го числа следующего месяца (письмо ФНС от 22.12.2025 № БС-4-11/11507) .

Как это повлияет на пенсию директора

Уплаченные с выплат страховые взносы напрямую влияют на пенсионные коэффициенты руководителя (ч. 18 ст. 15 Закона № 400-ФЗ). Чем больше компания перечислит взносов, тем больше баллов накопится и тем выше будет будущая пенсия.

Благодаря новым правилам директор сможет формировать пенсию, даже если официально работал без зарплаты или получал символические суммы .

Что делать бухгалтеру

- Ежемесячно проверяйте сумму начисленных выплат в пользу директора.

- Сравнивайте с МРОТ (27 093 руб.). Если выплаты меньше — базу для взносов принимайте равной МРОТ.

- Если директор болел или был в отпуске без содержания весь месяц — база все равно МРОТ.

- При неполном месяце считайте пропорционально календарным дням.

- Отражайте в отчетности минимум МРОТ, даже если фактических выплат не было.

- Помните про исключение для мобилизованных — в эти периоды взносы не начисляются.

Бесплатная консультация юриста

Заключение

Новые правила начисления страховых взносов с выплат директору — серьезное изменение для бизнеса. Минфин и ФНС дали исчерпывающие разъяснения, которые не оставляют лазеек.

Главное, что нужно запомнить:

- База по взносам за директора не может быть ниже МРОТ (27 093 руб. в 2026 году), даже если выплат не было .

- Правило действует при неполной ставке, отпусках, больничных — любые причины отсутствия выплат не освобождают от обязанности .

- Пропорциональный расчет применяется только при неполном месяце исполнения полномочий (назначение/увольнение) .

- Исключение одно — мобилизованные в рамках СВО .

- Отчетность больше не может быть нулевой по директору .

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Теперь вы знаете все нюансы и сможете правильно рассчитать взносы, избежав претензий налоговой.